文章图片

文章图片

文章图片

这两天收到一个粉丝的留言:“你们在7月22日中说沃森生物新冠mRNA疫苗第三期临床难产 , 公然唱空 , 这样是不对的 。 ”

看到这句留言之后我深表遗憾 , 并对我的措辞不当表示道歉 。

但我想说的是 , 我们在分析公司的时候均保持着客观公开的原则 , 此言论表达的意思绝不意欲唱空 , 只是想说沃森在墨西哥的新冠疫苗三期临床试验已率先进行 , 但国内的临床试验进展速度却有些慢 。

当然 , 7月21日 , 中国临床试验注册中心官网显示 , 沃森生物申请的《评价新型冠状病毒(mRNA)疫苗在18周岁及以上人群中接种的保护效力安全性和免疫原性的国际多中心随机、双盲、安慰剂平行对照的11期临床试验》已注册备案 。

这意味着 , 沃森生物与艾博生物合作的国产mRNA新冠疫苗将在国内开展三期临床试验 。

未知全貌 , 不予置评 , 我们不应该因为沃森生物的疫苗进度较慢就完全否定它 , 且我们也不是无脑唱空的意思 。

去年年底 , 沃森生物为研发新冠疫苗还产生了“贱卖”子公司的想法 , 虽然引起了众怒 , 但当初我们在

(摘自去年12月份的一篇文章《估值35亿 , 沃森生物为何“贱卖”最具前景子公司?》)

今天我们就借着沃森生物研发新冠疫苗这件事 , 来看一下企业的发展前景如何 , 以及长远来看 , 值不值得期待?

一、沃森生物布局爆款疫苗管线

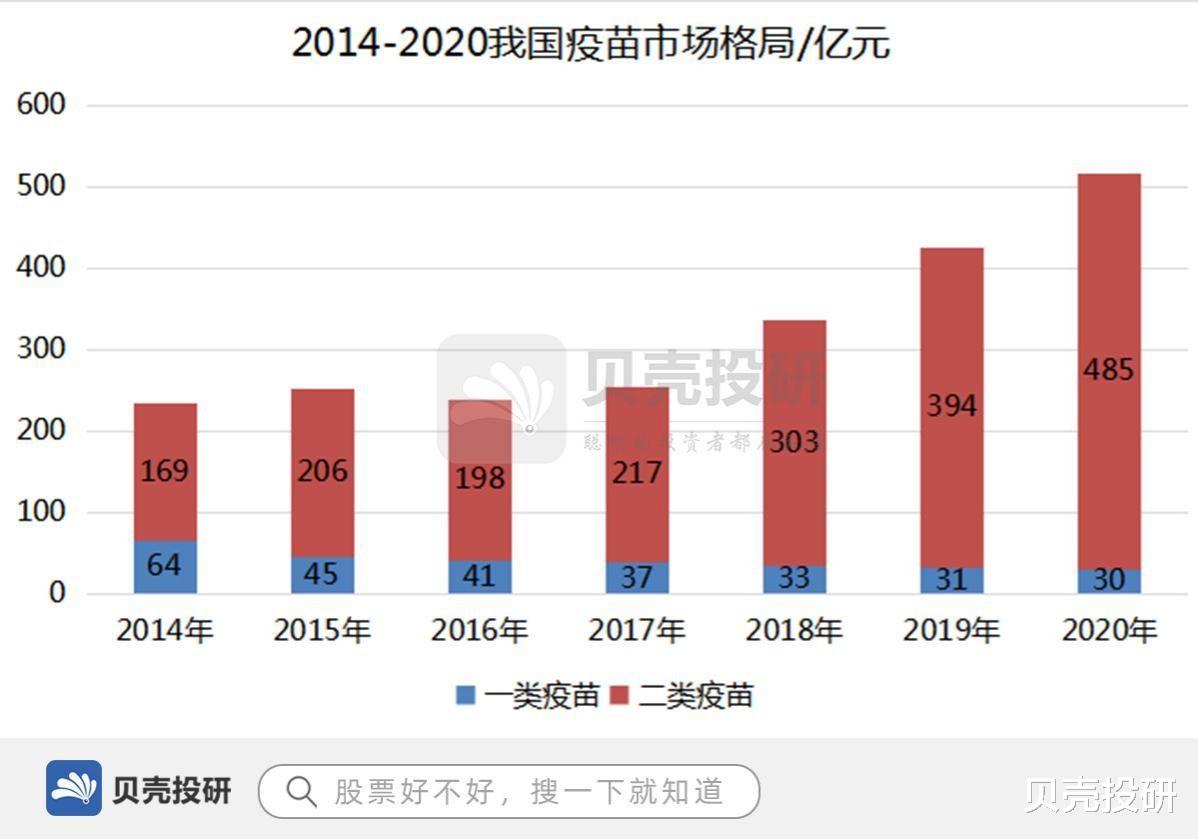

我国生物疫苗生产上市的企业屈指可数 , 典型的企业在10家左右 , 且每一家企业的在售疫苗管线也能用两只手数的过来 , 这和我国疫苗产业的发展特点有较大关系 。

我国疫苗行业起步较晚 , 企业发展也比较为落后 , 主要是因为一类疫苗由国家采购 , 免费接种 , 虽然需求量大但对企业来说 , 利润空间狭小 , 所以市场格局稳定 , 以国企七大所为主(占市场份额达到73%);

而近几年随着疫苗监管的不断完善 , 二类疫苗逐渐发展起来 , 公众对预防的关注度也不断提升 。

但截至目前 , 本土民营疫苗企业仍然没有一家企业在国内的市场份额占比超过15%(自产疫苗收入达到约70亿元) 。

除此之外 , 我国二类疫苗市场的大部分市场份额依然由国外企业占据 , 据悉 , 2019年我国前十大疫苗中有六款均不是本土疫苗 , 我国疫苗生产企业和国外疫苗生产企业存在较大差距 。

但也正是在这样的背景下 , 我国二类疫苗市场快速扩容 , 迎来国产替代化机遇 。

沃森生物便是国内较为领先的疫苗生产企业 , 截至2020年 , 企业在售疫苗达到8款 , 其中13价肺炎球菌多糖结合疫苗销售额达到16.58亿元 , 对辉瑞同款疫苗形成较大的替代 。

以及沃森生物在研疫苗管线也布局了诸多爆款疫苗管线 , 包括二价HPV疫苗、九价HPV疫苗、新冠疫苗、EV71病毒感染所致的手足口病疫苗等 , 它们的市场空间都在10亿元甚至大几十亿元以上 。

我们一般认为 , 拥有重磅疫苗管线的国产疫苗上市企业有望实现进一步的突破 , 所以对沃森生物的发展同样抱有期待 。

二、负担之下 , 研发投入最多

布局爆款疫苗管线绝不是说说而已 , 在疫苗审批上市之前 , 每年的研发投入、人员费用等都会对企业形成负担 , 沃森生物也不例外 。

可以看到 , 2020年 , 沃森生物的研发费用为1.76亿元 , 但它当年实际研发投入达到3.16亿元 , 这就意味着研发投入有一部分被资本化了 , 以及在2020年之前 , 沃森生物资本化研发投入占比一直处在较高水平 。

这一方面可以说明企业盈利压力较大 , 因为除了研发投入之外 , 疫苗企业还需要投入较多的销售费用 。

而沃森生物2020年才靠着新上市产品13价肺炎球菌多糖结合疫苗使营业收入跨越了20亿大关 , 日子到现在好过了一点 , 实际2014~2017年因为资产减值等原因一直使公司处于亏损状态 。

值得一提的是 , 13价肺炎球菌多糖结合疫苗的研发跨越了近十年的时间(2013年申请临床至2020年审批上市) 。

推荐阅读

- 科学家成功地配制了,各种具有溶解和吸收行为优势的纳米晶体制剂

- 专治土壤镉污染!华中农大发布新型微生物菌剂

- 如果有超光速运动的恒星,那是不是意味着有上帝存在?

- 寒武纪生命大爆发:海洋氧化为什么是重要基础?

- 巧合还是必然?大多数雄性动物为什么交配和排泄共用一个器官?

- 没翅膀却会飞,研究员发现金花蛇的秘籍,它已掌握“空气动力学”

- 食人鱼为何不能称霸亚马逊河?看这些逆天怪鱼,食人鱼能干得过谁

- 奥陶纪大辐射|地球简史系列

- 从寒武纪到白垩纪鱼类的演化

- 寒武纪生命大爆发|地球简史系列