【个人转让商业房产的土地增值税筹划】

文章图片

文章图片

文章图片

个人转让商业用房(商铺 , 办公用房、车库等)需要缴纳的税比较多 , 主要有增值税、城建税、教育及地方教育附加、印花税、土地增值税、个人所得税 。 其中 , 大家最不熟悉的就是土地增值税 , 土地增值税的复杂程度 , 连许多财税工作者都感到棘手 。

下面就对个人转让商业房产 , 特别转让增值率高、增值金额较大的商业房产 , 进行分析 , 并结合典型案例 , 提出理论上的筹划思路 , 仅供大家参考 。

一、土地增值税的主要税法依据

个人转让商业房产 , 缴纳的土地增值税的主要法规依据有:

1、《土地增值税暂行条例》 。

2、《土地增值税暂行条例实施细则》 。

3、《财政部国家税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号) 。

(相关具体条款 , 不一一列举)

二、土地增值税的具体计算

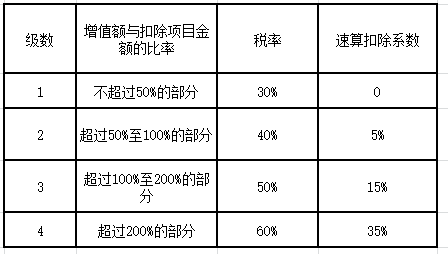

(一)税额计算步骤

1.增值额=收入—扣除项目

2.增值率=增值额/扣除项目

3.根据增值率确定适用税率及速算扣除系数

4.税额=增值额×适用税率—扣除项目×速算扣除系数

(二)土地增值税的税率及速算扣除系数

土地增值税实行的是四级超率累进税率 。

三、案例分析

典型案例:王先生2016年购买一套商业用房 , 面积100平米 , 含税价共计105万元(不含税为100万元) , 缴纳契税3万元 , 发生装修费用8万元;2020年 , 王先生将该房产转让给李先生 , 含税销售价为210万元(不含税200万元) , 支付过户费0.11万元 。

(一)方案一:不进行筹划 , 直接按规定计税 。

王先生应缴土地增值税计算如下表:

可见 , 王先生土地增值税的增值率达到51.73% , 应按第二级超率累进税率计算 , 采用40%的税率和5%的速算扣除系数 , 计算出的应缴土地增值税为28.68万元 , 与销售收入的占比为14.34% , 税负率还是比较高的 。

(二)方案二:优化交易模式 , 增加转让次数

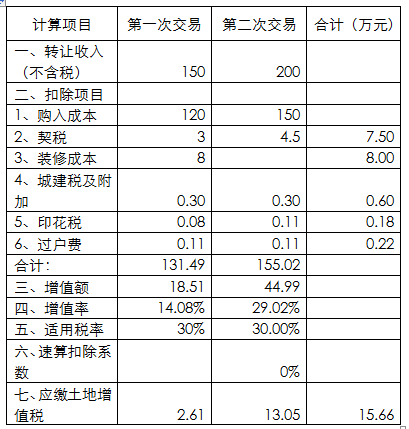

方法:先将该商业房产以157.5万元(不含税150万元)转让给另一人B先生 , 先生再以210万元转让给李先生 。

那么 , 两次转让应缴的土地增值税计算表如下:

可见 , 方案二计算出的应缴土地增值税总金额为2.61+13.05=15.66万元 。

四、相关分析

(一)方案二节约了土地增值税28.68-15.66=13.02万元 。

原因是 , 方案二中土地增值税由一次交易变成了两次 , 加上土地增值税的特殊计算方式 , 使得土地增值税的一些计算项目发生了变化 。

1、影响了增值额 , 增值额由方案一的68.19万元 , 变为方案二的18.51+44.99=63.50万元 。

2、影响了增值率和适用税率 , 增值率由51.73%变为14.08%和29.02% , 适用税率由40%变为30% , 直接减少了应缴土地增值税金额 。

(二)增加了一次交易 , 增加了其他交易成本 。

1、增加了第二次交易的契税4.5万元 。

2、增加了印花税0.08+0.08=0.16万元 。

3、增加了过户费用0.11万元 。

合计增加4.5+0.16+0.11=4.77万元 。

(三)方案二总体上比方案一节约金额13.02-4.77=8.25万元 。

综上 , 对于增值空间巨大的商业房产的转让 , 增加交易中间次数 , 理论上是可以有效的降低土地增值税税负 。 但需要注意的是 , 任何纳税上的筹划都必须谨慎 , 处理不当 , 可能会面临较大的涉税风险 。

(关注 , 不迷路 , 笔者将分享更多财税知识)

推荐阅读

- 常德一男子诈骗8万元购车首付款,回乡过年时被民警抓获

- 2015年,江苏妇女为还赌债,伙同19岁女儿骗婚30多次,涉案110万

- 老大是女儿,老二放心生,然而真相扎心了……

- 案件回顾:哈尔滨女子强行侵犯老人,遭拒后暴打老人,他崩溃报警

- 被罚238万!这家巨头栽了

- 绑架李诚,硬刚警察,浑身缠满炸弹收赎金,20世纪最后一个悍匪

- 榆林GDP突破5000亿元,人均突破2万美元,达到发达国家水平

- 我的世界:像素游戏很无聊?这几个物品放对地方,乐趣立马翻倍!

- 年年如此?广州花市老板这样疯狂打砸年花行为,真是疯狂……

- 湖南男子买私彩被骗1万后,如法炮制诈骗80个亿,家中现金堆成山