【超常增长|IDC发布手机市占报告:为何全球向好 独中国萎缩】2021年的手机市场 , 可谓是波云诡谲 , 一方面是华为的式微 , 甚至是全面熄火 , 给其他厂家带来了巨大的市场机会 , 而疫情虽然还在延续 , 但手机和供应链已经基本恢复正常 , 这也让手机生产步入正轨 , 但市场全面缺芯 , 经济低迷 , 却困扰着手机行业 , 近期Canalys 和IDC分别发布了2021年Q2全球和国内手机出货量市占报告 , 在则反映出诸多因素对手机市场的影响 。 尽管两大市调公司在具体数字上略有差异 , 但在排名 , 趋势上基本一致 。

文章图片

全球市场和中国市场的增长差异从何而来?

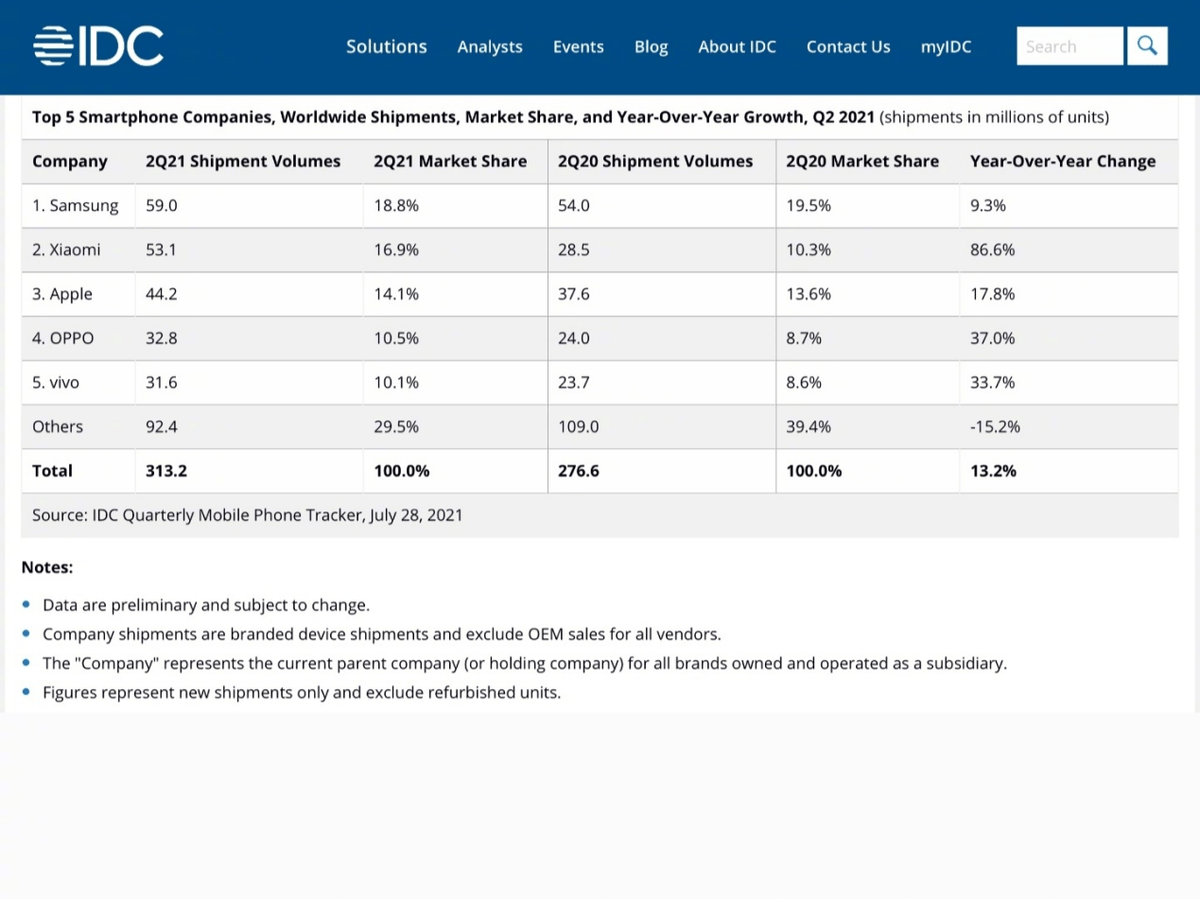

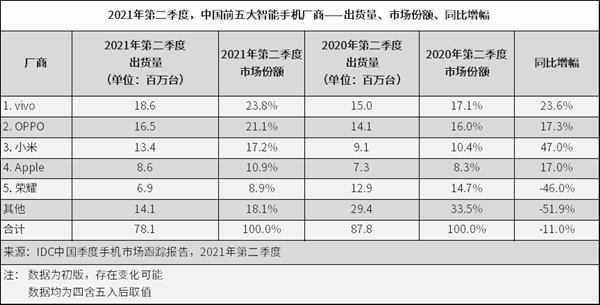

首先 , 从总趋势来看 , 在2021年Q2中 , 全球出货量出现了13.2%的涨幅 , 而中国市场却出现了11%的萎缩 , 这其中固然有去年Q2正是全球受疫情影响最严重的季节 , 从而导致去年Q2全球手机出货量出现大幅萎缩 , 而去年Q2 , 中国市场已开始恢复 , 因此 , 对手机出货量影响较小 , 这就导致了去年中国和全球出货量基数上出现了较大差异 。 但这还只是手机国外强势 , 国内弱势的一个原因 。

而更重要的原因还是后华为时代的带来的巨人缺失效应 。

毕竟 , 华为在去年国内占有率接近50% , 这样 , 就会养成一个巨大的华为粉丝群体 , 这些粉丝在华为缺货时 , 会放慢换机速度 , 再加上华为通过降低维修价格 , 甚至是升级内存 , 换后盖等方式来延长华为手机寿命 , 这就导致了国内市场需求降低 , 从而让国内的手机出货量有较大幅度萎缩 。

而在华为从去年Q2的全球/国内双料出货量冠军到今年在全球/国内双双跌出TOP 5之后 , 这几乎意味着华为的退出 , 腾出了全球20%、国内近50%的市场份额 , 这直接导致全球TOP 5以及国内TOP 4厂家在同比上 , 都有较大幅度的增长 , 抢占华为原有市场 , 已经成为2021年手机厂商的最大商业机会 。

文章图片

三星:市场热度不足 , 享受华为红利少 , 勉强维持榜首

Q2走低 , 对于三星来说已是常态 , 2020年Q2 , 三星被华为击败 , 少见的跌下冠军宝座 , 而今年 , 尽管三星重夺出货量冠军宝座 , 尽管出货量有9.3%的增幅 , 但这一增幅不仅明显小于TOP 5的其他厂家 , 更小于手机行业增幅 , 这直接导致其市场份额从去年的19.5%降低到18.8% , 与第二名的小米相比 , 只有不到600万台的出货量优势 。 可以说 , 三星的冠军之位岌岌可危 。

文章图片

实际上 , 三星在Q2的弱势 , 与其新品发布周期有一定关系 , Q1发布Galaxy S , Q3发布Galaxy note 和Galaxy Z , 以对抗苹果新品的发布方式 , 让其在Q2时缺乏重磅新品 , 市场关注量明显不足 。 这直接影响了三星Q2时的销量 。

而享受到华为红利少 , 也是三星同比增长较低的原因 , 毕竟 , 华为去年Q2登陆销量榜榜首时 , 国内市场贡献了4000万台销量 , 而其他地区的销量仅有1580万台 。 而三星在国内的销量趋近于零 , 国内的华为红利几乎与三星无关 , 而数量有限的国外市场 , 又必须与米OV和苹果进行竞争 , 因此 , 市场增长极为有限 , 当其他厂家的增长速度远高于三星时 , 三星就面临销售量小涨 , 占有率小跌的尴尬局面 。 而这一局面相信在Q3时会有一定程度的缓解 , 当然 , 前提是三星在Q3时发布的机型要有足够的吸引力 。

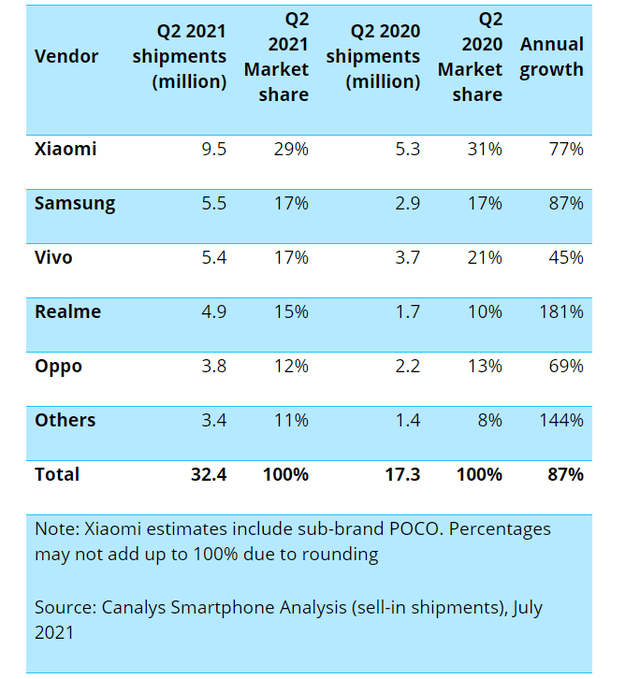

小米:全球/国内均超常增长背后 , 不只是华为红利

全球增长接近翻番 , 国内增长近50% , 小米这波超常增长 , 还真是令人惊掉眼镜 , 以至于又有人简单的得出“华为跌倒 , 小米吃饱”的言论 。 的确 , 小米的超常增长与华为红利有一定的关系 , 但这主要体现在国内市场上 , 但从数据上来看 , 小米国内同比销量增长430万台 , 也仅比vivo的360万台略高 , 而OPPO和苹果也有不俗的增长 , 也就是说 , 华为红利 , 几乎是被国内厂家共同瓜分 , 小米虽得利更多 , 但根本做不到完全承接华为原有红利 , 否则 , 早就在国内登榜首了 。

文章图片

而在全球市场销量增加86.6%更说明了这一点 , 数据说明Q2小米在国外销量高达4000万台 , 较之去年Q2的不到2000万台来说 , 增长高达2000余万台 , 而去年Q2华为在国外销售仅有1580万台 , 也就是说 , 小米在国外的增长率已经超过了华为在国外的销量 , 因此 , 小米今年Q2的成功 , 显然不只是华为红利可以解释的 。

其实 , 小米的强势在今年Q1就已经显露出来 , 无论在全球还是国内 , 小米Q1都有60%以上的同比增长 。 这固然有小米今年的产品线规范出色 , 小米 , 红米双品牌已经形成很好的协同作用 , 在国外市场的推广更给力 , 并且预先布局的全球工厂保证足够的产能之外 。 更重要的是疫情导致的全球经济表现不佳 , 这让性价比的重要性就更加凸显 , 当手机已经成为必需品时 , 坚持性价比的小米在经济不佳时无疑更受消费者的喜爱 。

不过 , 已经创造史上表现最佳的小米想要在近期更进一步 , 登上全球出货量榜首位置难度还是比较高的 , 毕竟 , Q3三星有望复苏 , 而Q4 , 更是发布新品后的苹果的舞台 , 小米的全球榜首之路 , 还需时间和努力 。 而国内市场销量第三 , 与前两名间有较大的差距 , 更是小米的短板 , 国内市场仅占小米销量的1/4 , 枝强干弱 , 小米的这一弱项亟待补强 。

苹果:销量小涨带来的利润大涨

在疫情让消费者不得不更多的考虑性价比的2021年 , 在新机未发 , 旧机热点渐散的传统淡季Q2 , 基于这两点来看 , 苹果在Q2时在国内/全球均获得17%的增长就难得可贵了 。

而苹果的17%增长率 , 在相当程度上 , 依靠的就是华为红利 , 尤其是在国内 , Q2增长的130万台销量 , 在相当程度上是因为华为P50延迟发布 , 导致换机的用户转向苹果 。

由于苹果抢占的是高端优质用户 , 再加上苹果独立的系统 , 这就意味着 , 苹果在营收 , 尤其是在产品盈利能力上 , 是远高于其市场份额 。 而作为产品核心的iPhone , 其热销 , 将会极大的带动苹果其他产品的销量 , 在近期发布的苹果Q3(即自然年Q2季)财报中显示 , 在Q2中 , 中国新增超76%的苹果电脑和平板用户 , 新增超85%的苹果手表用户 , 这让苹果公司在国内的营收达到了147.6亿美元(约合960亿人民币) , 大中华地区再一次成为了苹果公司增长最为迅猛的区域 。 而苹果公司全球第三财季营收为814.34亿美元 , 同比增长36%;净利润为217.44亿美元 , 同比增长93% 。

文章图片

17%的手机销量增长 , 带来36%的营收增长和93%的利润增长 , 这就是苹果生态的恐怖之处吧 。 而Q3虽然是苹果的新品发布季 , 但考虑到苹果一般在9月中期发布新品 , 而上市还需要一定的延时 , 因此 , 新品在Q3并不能给苹果带来太多的收益 , 相反 , 由于消费者等待新品 , 在Q3中 , 苹果在销量和排名中还有进一步降低的可能 , 但从同比上来看 , 苹果应该还会保持一定的增幅 。

OPPO&vivo:主品牌平稳增长 , 子品牌疯狂掠地

把OPPO&vivo放在一起说 , 已经成为一种习惯 , 毕竟 , 二者的步调实在太一致了 , 但在一定程度上 , 却有相爱相杀 。 在全球市场上 , 二者皆获得30%的增长率 , OPPO在全球出货量上略胜一筹 。 而在国内市场上 , vivo压OPPO一头 , 在增长和出货量上 , 都有一定的优势 。

文章图片

而在市场策略上看 , 二者也极为相似 , 那就是主品牌OPPO和vivo执行的是防守策略 , 但却将更多的力量放在子品牌上 ,, 如OPPO旗下的Realme和vivo旗下的iQOO上 , 其上镜率 , 新品发布等甚至不亚于各自的主品牌 。 其实 , OPPO和vivo这样的策略 , 主要是寻求线上市场的突破 。

从以往的数据来看 , IDC并未将第二品牌Realme和iQOO列入OPPO和vivo的销量中 , 这样OPPO和vivo的数据 , 可能会出现一些偏差 。 也就是说 , 蓝绿大厂的表现 , 或比数据中更出色一些 。

文章图片

而平稳过渡 , 力推第二品牌的策略 , 将会在蓝绿大厂中延续 , 这也会让我们低估蓝绿大厂的表现 , 以Realme为例 , 其实它已经成为出货量第七的“大厂” , 而在一些国家 , 如印度 , 销量甚至超过主品牌OPPO , 蓝绿大厂有多大?还真不好说 。

文章图片

华为&荣耀:最差的成绩 , 最好的开始

但华为在国内全球榜单都退出前五的时候 , 后华为时代已经开始 。

其实 , 对于华为的跌落无需多说 , 大家都知道其原因 。 但随着华为在P50上使用了骁龙芯片 , 华为的缺芯现象稍有缓解 。 不过 , 在美国的限制下 , 华为只能推出4G手机 , 再加上其低端的畅享 , 麦芒等系列手机已经出售 , 因此在未来相当长的一段时间内 , 华为只能依靠PM两个系列手机来展示其在手机界的存在 , TOP5中不见华为 , 这或许要维持到海思麒麟重新回归 。

文章图片

而作为TOP 5中唯一出货量下降厂家 , 作为Q2出货量腰斩的厂家 , 荣耀用最差的成绩 , 拥有了最好的开始 。

先来看看Q2时 , 荣耀在干什么:4月时 , 产业链没打通 , 没有产品卖;5月时 , 发布了几款产品 , 被骂为垃圾;6月时 , 荣耀50来了 , 可上市没多久 , Q2也就结束了 , 也就是说 , 荣耀的Q2 , 是在缺货、被骂、产业链还很脆弱中度过的 , 就这么困难 , 荣耀还登录了TOP 5厂家 , 那在一切趋于正常 , 新产品频发的Q3 , 荣耀是不是有望冲击TOP 3呢?当然 , 只是中国市场TOP 3 。

文章图片

不得不说 , 大多数消费者对于荣耀的追捧 , 是基于之前对华为的喜爱和追捧 , 这是荣耀最大的资本 , 也让荣耀成为华为红利最大的受益者 。 但同时 , 这也可能成为荣耀最大的负担 , 既要保持华为的基因 , 又要在一定程度上去华为化 , 荣耀真的很难做 。

推荐阅读

- realme|Counterpoint:realme 成为第三季度增长最快的 5G 智能手机品牌

- 复合增长率|中国软件业务收入同比增18.3%

- 生物化学|我国卓越科技论文总体产出持续增长

- 近亲繁殖|我国东北虎种群增长迅速 但近交风险不容忽视

- 影响|我国东北虎种群增长迅速 但近交风险不容忽视

- 峰会|TalkingData T11 2021 数据智能峰会线上举办,探寻赋能增长之道

- |苏宁易购发布2021小镇青年消费图鉴 高端洗衣机销量增长134%

- 网络应用|隐私搜索引擎DuckDuckGo在2021年迎来46%增长

- Top10|2021年财富增长最快十大富豪:马斯克增加1098亿美元居首

- 最新消息|印度创企2021年获360亿美元投资 比2020年增长2倍