先上结论:

这个季度腾讯的财报很稳,可以放心拿着。

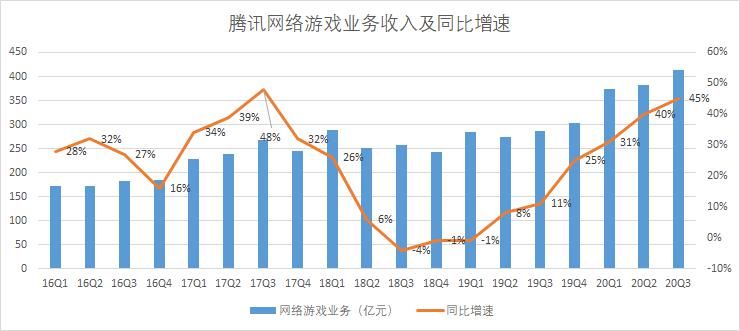

游戏业务大增45%,上个季度是40%,加速增长的趋势非常优秀,后面还有更多好游戏值得期待;

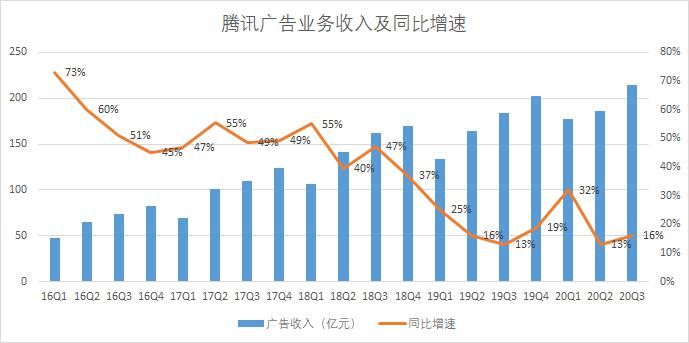

广告业务恢复,特别是媒体广告,但社交广告增速有点放缓,感觉不是很好;

金融科技和云业务24%增长,有点缓慢;

腾讯的投资收益很好,美团、拼多多、快手、富途等等优秀的公司表现很好。

文章插图

一、中国最让人放心的公司——腾讯和茅台

中国最让人放心的「TMT公司」是谁?

腾讯(T)和茅台(MT)。

这个季度腾讯又给我们展示了一次「稳如狗」的财报。

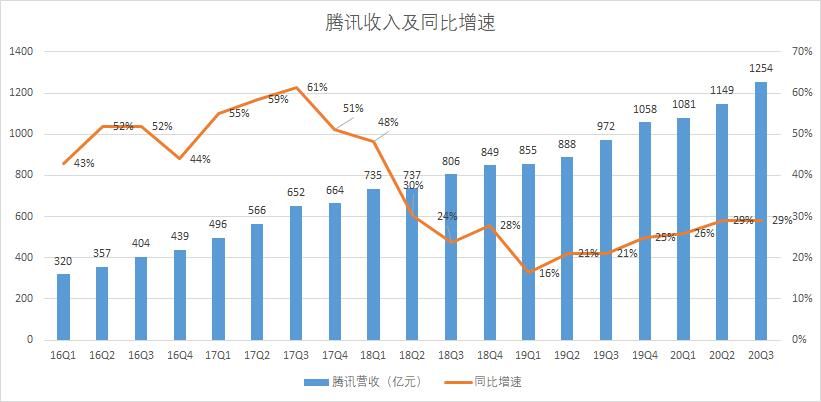

第三季度腾讯收入1254.47亿元,同比增29%,超出彭博预期的1238.7亿元,去年同期972.36亿元。

文章插图

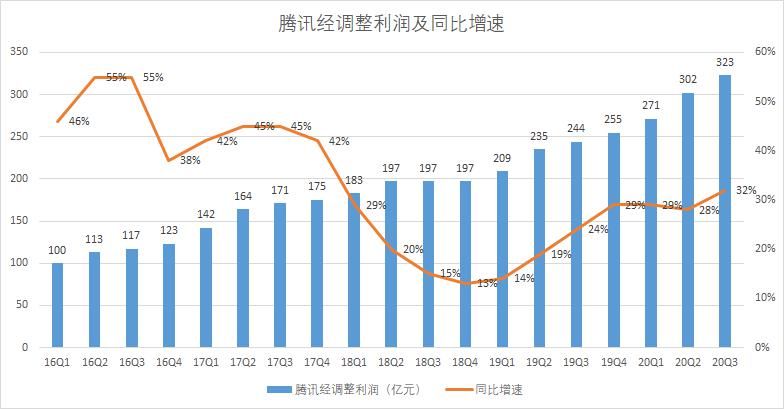

第三季度净利润385.42亿元,同比增89%;经调整利润323亿元,同比增32%,超出彭博预期的317.4亿元,去年同期244.12亿元。

文章插图

二、游戏业务大增45%,打消市场疑虑

【 大增|游戏业务大增45%,很稳!】腾讯游戏业务同比大增45%,比疫情期间增速还高,那些怀疑腾讯游戏业务增长动力不足的朋友们还是太年轻(从9月开始就不停地有人传《和平精英》流水下滑、拖累腾讯游戏业绩),事实证明你大哥还是你大哥。

文章插图

三季报指出,中国及国际市场的付费用户健康增长,带动网络游戏收入同比增长。智能手机游戏方面,《王者荣耀》庆祝五周年之际,二零二零年首十个月的平均日活跃账户数超过1亿。自于二零一五年推出此游戏以来,通过持续创新及以用户为本的运营,加上强劲的技术基础设施作为后盾,扩大了《王者荣耀》的用户基础。 腾讯表示,将会推出以《王者荣耀》故事为蓝本的两款新游戏、一部动画剧及一部电视剧,以发挥此自制IP的潜力。在《王者荣耀》等知名游戏吸引关注的同时,知名度较低的游戏也为游戏业务增长作出稳定的贡献。

新游戏方面,《天涯明月刀手游》是二零二零年在中国新推出最成功的大型多人在线角色扮演游戏;根据AppAnnie,腾讯的战斗竞技场游戏《英雄联盟:激斗峡谷》目前在各上线地区的下载量均名列前茅。

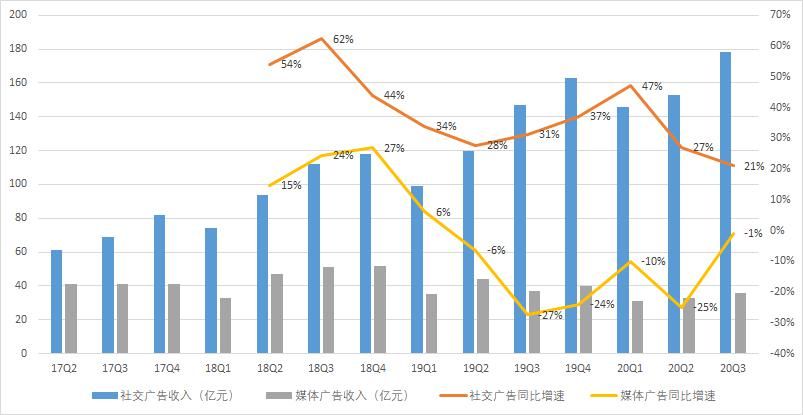

三、广告业务逐步恢复,尤其是媒体广告恢复较快

网络广告业务第三季的收入同比增长16%至人民币213.51亿元,受益于公司基于算法的广告投放解决方案被更广泛地采用,同时来自教育、互联网服务及电子商务平台等行业需求的快速增长,以及房地产与汽车等行业需求的复苏。

文章插图

其中:

社交及其他广告收入增长21%至人民币177.52亿元;媒体广告收入下降1%至人民币35.99亿元。与过往季度相比降幅有所放缓,乃得益于腾讯视频主要内容的发布,以及音乐平台的广告库存及曝光量的增长。

文章插图

不足的是,社交广告增速21%略微不及预期。

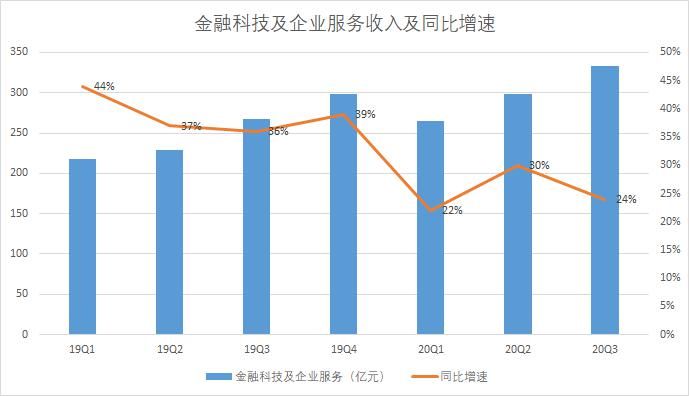

四、金融科技业务同比增长24%,云业务受疫情影响增长放缓

本季度金融科技业务增长24%,增长主要由于商业支付及理财平台的增长,收入增速上看放缓。

文章插图

腾讯财报中提到,疫情对云及其他企业服务收入仍然存留影响,导致项目交付及新合同签署有所延误,若干IaaS合同亦须进行非经常性调整。因此,收入同比增长率较前几季放缓,腾讯预计这只是短暂的影响。

几个亮点数据指标:

1、越来越多客户采用企业微信作为工作上的沟通工具,使其日活跃账户数同比增长超过100%;

2、商业支付日活跃账户数及单个用户的交易额同比增长强劲,使得总支付金额同比增长超过30%;

3、理财平台客户同比增加超过50%。

结语

总而言之,这个季度腾讯的财报虽然没有太多惊艳之处,但是凭借着游戏收入出色的增长,广告业务的恢复,投资收益的良好的表现,以及仍然蕴含着巨大金矿的金融科技业务,拥有腾讯的老司机可以继续拿着。

然而只不过从估值上看,接近50倍PE的腾讯略有点贵,还未拥有腾讯的朋友可以择机而入。

文章插图

推荐阅读

- 任天堂|爆料称任天堂Switch在2022年有大量优质独占游戏

- 人才|再见,2021年的游戏行业

- 玩家|Epic:小黑盒 App 绑定 Epic 账号,可以直接领取限免游戏

- 玩家|GRIME:在这个游戏里你甚至可以用头来弹反敌人

- Among|吉田修平分享2021最爱独立游戏《暗影火炬城》上榜

- 幻想三国志5|《幻想三国志5》新DLC及系列游戏将于1月登陆Steam

- ign|年末盘点:聊聊IGN的三部满分游戏

- 游戏产业|2021,中国游戏产业大逃杀元年

- 宫本茂|《旷野之息》获日本玩家最爱游戏! 宫本茂发文感谢

- 射击游戏|《Valorant》游戏总监卸任 将为拳头开发新项目