催收|微众银行涉嫌“暴力催收”背后:催收公司提成高达50%,去年信用减值损失55亿

文章图片

文章图片

文章图片

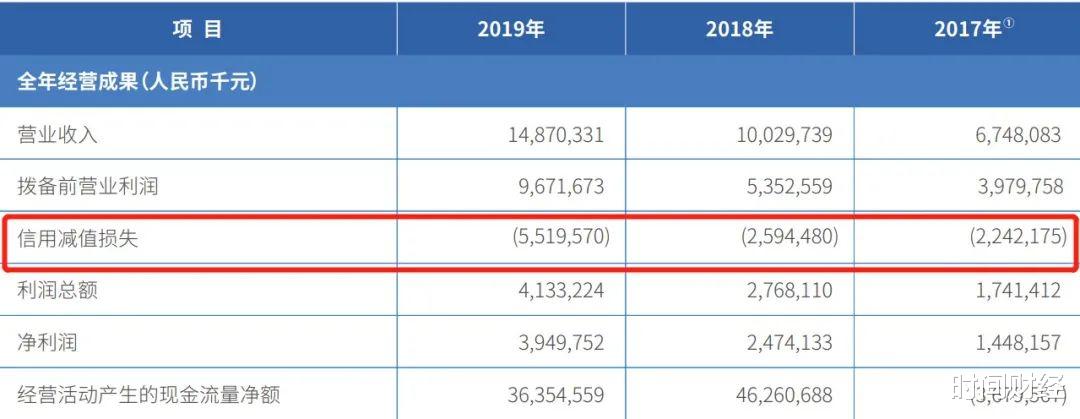

微粒贷累计放款超3.7万亿元 。

骚扰、辱骂、恶意恐吓…… , 网贷暴力催收问题依然不绝于耳 。

最近 , 有网友在黑猫投诉发文表示 , 微众银行微粒贷逾期 , 不但催收骚扰 , 而且还发威胁短信 。 “我虽然是欠了他们钱 , 但是也不能这么侮辱人啊 , 当我们欠债的是要饭的吗?人格受到了极大的侮辱 , 希望微粒贷的负责人能重视这个问题 , 挂着腾讯的旗帜在外面做坏事 。 ”

还有网友因“经济困难”等原因 , 希望“停息协商分期” 。 对此 , 微众银行方面告诉时间财经 , 微粒贷属于信用类贷款 , 目前没有延期的操作服务 。 如果客户款项到期的话 , 还是需要及时归还 。 否则 , 会影响个人信用 。 如果有款项没有归还或多次未归还 , 会提前终止分期 。 “债务出现逾期之后 , 相应的债务都会交给贷后管理部门来处理 。 ”

时间财经了解到 , 第三方催收公司盈利模式分为两种:债务没有超过30天的叫催告业务 , 超过30天的叫催收 , 逾期半年以上催收成功或可提成50%左右 。

关于“暴力催收”等问题 , 截至发稿 , 时间财经未获微众银行方面的回复 。

“人格受到了极大侮辱”?

在新浪黑猫投诉平台 , 有网友投诉称 , 由于投资失败 , 家中父母年迈多病幼儿年小 , 疫情影响 , 工资也不景气 , 欠微粒贷十二万左右 。 逾期一直联系客服 , 希望停息分期协商还款 。 刚开始第三方打电话 , 信息恐吓 , 一会都十八个电话 , 手机打到关机。

还有网友表示 , 深圳前海微众银行于2020年10月26日早十点半左右给公司同事打电话 , 冒充客户套取个人信息 。 “一整天多次给公司同事以及座机打电话威胁恐吓让本人还钱 , 现已经严重影响到本人的工作生活 。 ”

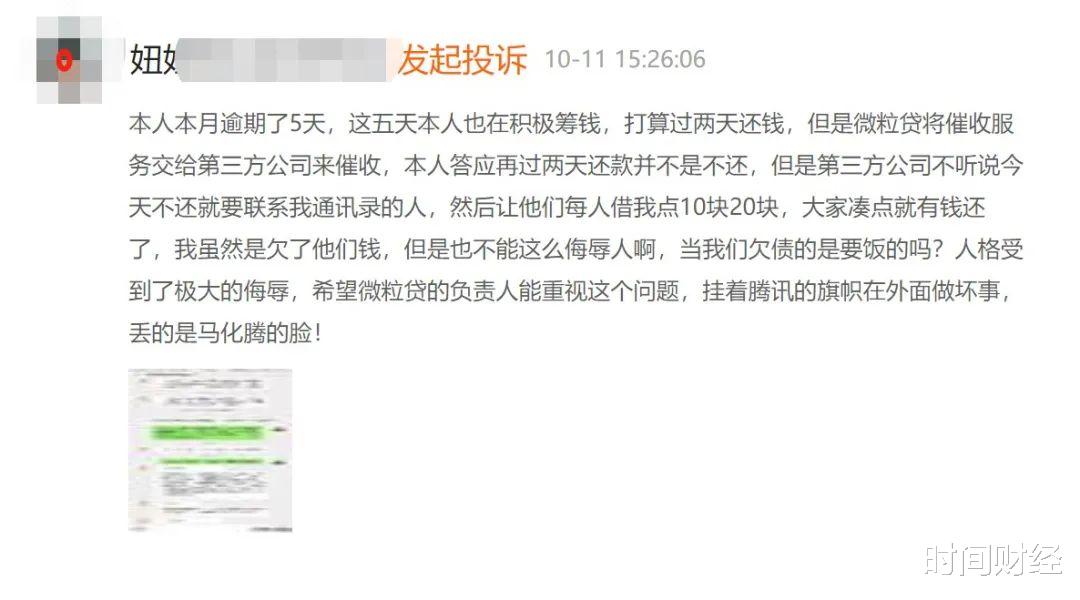

据网友妞妞(化名)投诉称 , “本人本月逾期了5天 , 这五天本人也在积极筹钱 , 打算过两天还钱 , 但是微粒贷将催收服务交给第三方公司来催收 , 本人答应再过两天还款并不是不还 , 但是第三方公司不听 , 说今天不还就要联系我通讯录的人 , 然后让他们每人借我点10块20块 , 大家凑点就有钱还了 。 ”

妞妞认为:“我虽然是欠了他们钱 , 但是也不能这么侮辱人啊 , 当我们欠债的是要饭的吗?人格受到了极大的侮辱 , 希望微粒贷的负责人能重视这个问题 , 挂着腾讯的旗帜在外面做坏事 , 丢的是马化腾的脸!”

妞妞告诉时间财经:“客服打电话说会反映这个问题 , 但是好像也没什么说法 。 ”目前 , 催收公司再没骚扰其亲友 , 不过“是因为我这一期还掉了 , 没再骚扰 。 ”妞妞表示 。

截至10月27日下午4点 , 微粒贷投诉量达5647件 , 显示已回复5630件 , 已完成4364件 。

时间财经还注意到 , 江苏女子张某因不堪骚扰 , 甚至将微众银行诉至法庭 , 要求“微众银行公开赔礼道歉 , 消除影响、恢复名誉 , 并赔偿精神损害抚慰金100000元” 。

理由是:微众银行因张某有逾期欠款未还 , 不断对张某的通讯录名单进行骚扰 , 并对张某本人威胁恐吓 , 且安排人员上门讨债 。 在张某家大门上张贴有侮辱性言辞的大字报 , 造成张某的家庭矛盾和人际环境恶化 。

【催收|微众银行涉嫌“暴力催收”背后:催收公司提成高达50%,去年信用减值损失55亿】据判决书 , 张某因向微众银行有两笔微粒贷借款共计20000余元未及时归还 , 微众银行多次通过手机短信向张某催讨 。 诉讼中 , 张某提供其通讯录中交往人员向张某反映受到微粒贷催收人员电话骚扰的微信聊天记录、催收人员通过短信发送的告知函和立案告示(称张某“已构成贷款诈骗”)、门上张贴的“卖身还债”纸条照片、网络平台中关于微粒贷催收人员不良行为的投诉信息等 , 用于证明催收人员的不当行为 。

微众银行除对其中标明来源系微众银行的催收短信表示认可外 , 对其余短信、微信聊天记录、“卖身还债”纸条照片的真实性均不予认可 , 对网络平台投诉信息认为“与本案无关” 。

不过 , 张某的诉求并未获法院支持 。 审理法院认为 , 标明来源为微众银行的短信催收记录中 , 催收人员并无明显不当言辞 , 不能认定构成侵权;其余短信的发送人员不能确定与微众银行的关联 , 且短信内容在言辞上虽存在一些刻意夸大迟延还款的法律后果和警告导致名誉贬损后果的情形 , 但仍应视作系催讨债务过程中的一些过激语言表述 , 不足以认定构成侵权行为 。

法院还认为 , 微信聊天记录不能反映催收人员的具体信息 , 也不能反映催收时的语言、行为等方面的具体信息 , 不足以认定存在侵权行为;“卖身还债”纸条照片不能反映张贴纸条的行为人具体是谁 , 与微众银行有何关系;网络平台投诉信息的内容无法查证 , 也不能确定与本案的关联性 , 不能作为定案依据 。

催收员提成高达50%?

虽然相关部门严令禁止暴力催收 , 但是第三方机构在具体催收过程中 , 却很“狡猾” 。

今年5月公布的一则判决书显示 , 成都鸿智金融科技有限公司(下称“鸿智公司”)董事长陈莉等人 , 因犯侵犯公民个人信息罪 , 被成都检察院于2020年4月29日提起公诉 。

据了解 , 鸿智公司经营范围为接受金融机构委托从事金融信息技术外包、金融业务全流程外包等 , 自公司成立以来 , 接受微众银行、51信用卡等机构的委托开展催收业务 。

据鸿智公司董事长陈莉供述 , 2017年3月 , 公司主要业务来源是网上科技金融公司的一些催款业务、微众银行的催款业务 , 还有一些持牌消费金融公司的催收业务 。 2018年3月 , 鸿智公司进行了法人更换 , 增加了催收和催告业务 , 增加这两项业务的目的是想接“微众银行”的催收业务 , 后者明确告知必须在营业执照上有这两项经营范围才和其公司合作 。

据悉 , 鸿智公司的盈利模式分为两种:债务没有超过30天的叫催告业务 , 超过30天的叫催收 。 催告业务收费方式是按每人每月每台席 , 甲方公司按每人每月每台席支付1万元给鸿智公司 , 公司向员工每月支付4000至4500元 。 催收业务收费是按逾期天数的增加而增加 , 逾期30天至60天 , 催收成功可以提成百分之十左右 , 逾期60天至90天 , 催收成功可以提成百分之二十左右 , 逾期半年以上催收成功可以提成百分之五十左右 。

推荐阅读

- 沙雕|神回复:如果在澳门赢了804万5405元,放入银行会不会有事?

- 银行|魔兽世界TBC:二阶段开放时间确定,公会银行和同阵营战场提前体验

- 银行|魔兽怀旧服:TBC第二阶段,公会银行和组队机制,凤凰坐骑来了

- |1700万粉丝的小网红,亮出了3亿余额的银行卡

- 梦泪|梦泪操作失误,不小心暴露了银行卡的余额,赖神羡慕了

- fly|梦幻西游:玩家迷上炼妖血亏2万,梭哈银行卡搏一搏,结果单车变摩托

- 部落冲突中信银行卡|部落冲突Clash系列再出大动作!联名中信银行共推新卡!

- 银行|四大银行正式官宣!微信支付只能接受现实,网友:终于等到了

- 银行|四大银行正式官宣!新型支付系统上线,网友:再见了,微信支付

- 余额宝|为何年轻人开始“逃离”余额宝?宁愿把钱放银行,也不愿存余额宝