轻医美|人均消费“上瘾”,互联网医美的冰与火之歌( 二 )

所以整个医美市场的火热就不难理解了,根据德勤咨询公布的报告显示,中国医美2017年的市场规模达到了1925亿元,居全球医美市场第二位。德勤还预计2022年中国医美市场有望达到4810亿元,登顶世界第一。

2 互联网医美平台过得是苦日子但是,这个但是很重要,市场的红红火火并不意味着每一个玩家都能躺着赚钱。

声量最响的互联网医美平台就面对着冷冰冰的现实。

我们在前面提到过,医美产业链的上中下游泾渭分明,各自分工。

而最上游的原材料和器械供应商才是真正的闷声大发财。

比如以透明质酸微生物发酵生产技术为核心的华熙生物,2019年实现毛利率为80%,净利率则达到了34%,再比如国内玻尿酸原材料的生产商之一的昊海生科,其主营业务近年来均保持在90%左右的毛利率。

反观下游的互联网医美平台,一边可以为中游的医美机构倒流赚钱,另一边却要烧更多的钱购买流量投放广告。

这是因为,医美本质上是一种被创造出来的消费。

衣食住行是刚需,缺了其中哪一个,人都活不下去,人的工作精神压力需要排解,所以娱乐需求也很重要。

但“好看”满足的是什么需求?

我们都会说爱美之心人皆有之,但绝大部分人都是普通人,谈不上好看,也谈不上难看,没有出众的容颜并不会影响工作生活。

真正与“颜值经济”挂钩,可以通过整容“吸金”、通过变美“吸粉”的只有网红、明星这类极少数特定职业群体。

更何况,医美也不可能让人青春永驻,容颜不改。

所以医美是被创造的需求,靠的就是打广告。

通过广告占领消费者的心智,塑造消费者的认知,也刺激潜在消费者的转化。

因此,互联网医美平台存在着营收模式单一高度依赖广告收入和营销费用节节攀升不断侵蚀利润空间这两大痛点。

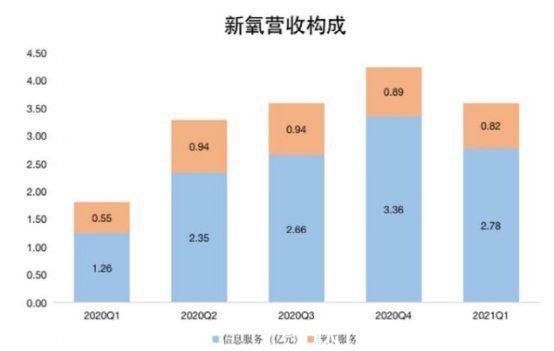

同样以新氧为例,最新一季财报显示,在4.518亿人民币的总营收中,信息服务收入也就是医美机构交给新氧的广告费为3.607亿,占比超过79%,相比2021财年的Q1的77%,营收模式单一趋势仍在加剧。

文章插图

最新一季的销售费用则超过了2亿人民币,直接抵消掉了40%的总收入,烧钱之烈火烹油可见一斑。

烧钱打广告的另一个弊端是,很容易踩到“制造焦虑”的红线。

2019年底,权威媒体就曾撰文批评过互联网医美平台的价值观跑偏:“比三观更重要的是五官”、“女人美了才完整,做女人整好”等有待商榷的广告词屡屡刷屏。

“这些的广告词传递的价值导向,将女性价值归结于容貌,是对现代女性自由独立精神的忽视,是对女性奋斗精神和创造精神的蔑视,也间接否定了女性在社会前行、文明进步中的贡献。”

草蛇灰线。

这为如今“重点打击制造容貌焦虑的医美广告问题”的政策出台埋下了伏笔。

当然,说句题外话,依赖烧钱营销抢夺市场的不只有互联网医美平台,产业中游的医美机构同样深陷这个泥潭。

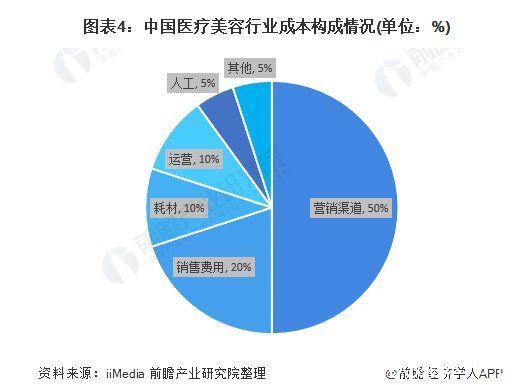

一只原料价8元,出厂价百元上下的玻尿酸,消费者需要付出3000元的价格才能注射到自己脸上。

这中间有一半的加价都被医疗机构付了广告费,如华韩整形、丽都整形、瑞丽医美等大型连锁医美机构,营销费用占比均在30%~50%上下。

文章插图

回到互联网医美平台上说,它们面临的还有一个问题是没有形成消费闭环,营收高度依赖医疗机构投放广告决定了其本质上还是中介。

销售在线上,服务在线下,销售在别家渠道,服务在自家受众,中游的医美机构既存在拉新压力,也不愿意每次服务的都是“一锤子买卖”,所以在通过互联网平台获取到新客户之后,更倾向于截留这些客户,用直接交易可以享受更多优惠的方式,引导消费者绕过平台。

推荐阅读

- 建设|日照:建设数字社会 让生活更美好

- 迅销集团|新疆回应“山姆下架新疆产品”:劝相关企业不要割自己肉贴美国脸

- 氪星晚报丨苹果年底前选定Apple Car制造商;腾讯或下一步减持美团和拼多多的股份;华为申请注册METAVISION商标

- 美股|热门中概股美股盘前多数下跌,拼多多、京东等跌超2%

- met元宇宙火爆:美国虚拟房地产吸引数百万美元投资

- 罚款|法国最高法院支持对谷歌处以1.14亿美元罚款

- 程序员|周鸿祎:不理解35岁被职场抛弃,美国硅谷很多主力程序员都超过35岁

- 深圳|OpenHarmony 项目群 12 月新增捐赠人美的集团、深圳开鸿

- 共享单车|美团公开新专利:指纹解锁共享单车

- 专利|美团公开共享单车指纹解锁专利