品类|2021中国餐饮营销力( 五 )

首先是样本品牌在这三个平台的渗透率,我们选择2021年8月1日至31日为一个周期,如果样本餐饮品牌在这个时间段里被平台的任何账号简介或者内容文案提及,即判定该品牌在这一时间周期里完成了在该平台的“渗透”。

文章插图

以上表格可以看出,抖音是目前餐饮品牌做短视频营销的第一平台,这个结论可以从两个数据得到印证。第一,抖音以38.1%的样本餐饮品牌渗透率在三个平台里遥遥领先,说明抖音平台上集中了数量最多的餐饮品牌;第二,“抖音+快手+B站”三个平台上样本餐饮品牌的复合渗透率为39.4%,与抖音平台上38.1%的样本餐饮品牌渗透率相差无几,说明极少数餐饮品牌略过抖音而仅在B站或者快手渗透,也再次证明了抖音是餐饮品牌做(短)视频营销的第一选择。

此外,三大平台上不同餐饮品类的渗透率也不尽相同。相同的是,小吃快餐和中式正餐在三个平台的渗透率都非常高,是通吃三大平台的高渗透、高曝光品类。不同的是,三个平台都有各自的、独特的高渗透品类,抖音、快手和B站分别对应火锅、烘焙甜品和饮品。

文章插图

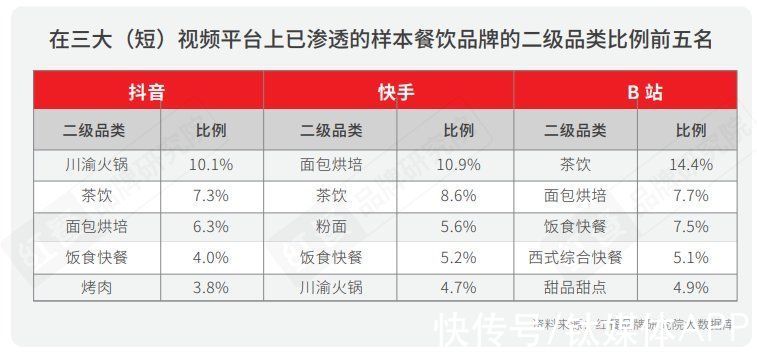

我们把品类的颗粒度放大一些,用二级品类的维度去看各个品类在三大平台上的渗透情况。首先小吃快餐和中式正餐下的二级品类没有再把持头部位置,这个比较好理解,因为这两个一级品类下涵盖了较多的二级品类,虽然作为一级品类总体的渗透率极高,但是相对平均地分配到分散的二级品类中了。其次非常有趣的是,三大平台上拔得头筹的高渗透二级品类,刚好与刚刚提到的三大平台的特色品类吻合,而且领先幅度都比较大。

抖音上,川渝火锅渗透率最高,正如抖音的兼容并包、简短刺激;快手上,面包烘焙的渗透率最高,就像快手的家族粘性、温情绵长;B站上,茶饮的渗透率最高,好比B站的青春活力、甜中有香。

文章插图

03 启示及建议

- 筛选优质赛道的两个思路

另外我们通过大数据的分析发现,在几乎所有的品类中,以外资品牌为代表的非本土品牌都在慢慢地让位给本土品牌(尤其是国潮品牌),甚至在很多非本土品类(例如披萨、汉堡、烘焙等)中也是如此。在这样的赛道中,“国潮”是后浪品牌颠覆前辈的杀手锏。

- 避免迷信、神化和盲从

公域流量和私域流量各有分工,不可偏废。公域流量解决有多少顾客会来的问题,重在解决“初购”,私域流量解决有多少顾客会再来的问题,重在解决“复购”。公域流量是基础,没有公域流量的话私域流量无从谈起,连初购问题都没解决的餐饮品牌,建议不要分散太多精力去研究私域流量。

直播带货也是有很多需要澄清的概念。

大多数餐饮品牌把带货主播当成甲方乙方的合作关系,实际上品牌方和带货主播本质上是相互赋能的关系,很多餐饮老板希望通过和顶流主播的某次合作当即引爆,一跃而上一个新的台阶,是非常不切实际的。

推荐阅读

- 空中上网|中国电信推出空中上网产品

- focus seller|销量增涨1500%!GMV翻3倍!是谁在加速中国跨境商家出海变现?

- vf|车讯|大众2021年销量创10年新低;少年黑客称发现特斯拉软件漏洞

- 阿里巴巴集团|麦当劳中国与阿里巴巴合作升级,将聚焦会员服务、IP合作、全渠道营销等新领域

- 行程码|中国电信回应“行程码查询异常”:相关扩容设备测试所致

- 电商|为何中国电商压制实体,而日本实体店却“干翻”电商?有4点原因

- 市场|中国搜索引擎市场竞争日趋激烈,后来者持续涌现!

- 亚马逊|全球跨境支付公司Thunes任命新高层,助力中国跨境电商卖家

- 故障|中国电信网络故障频发!多地网友称行程码“数据查询异常”

- 中国电信|中国电信推出天翼空中上网产品:支持在线音视频等