信用卡|iMile跨境物流分享:跨境电商如何选择中东当地支付公司?

近年,以GCC为代表的中东市场越来越受到国内互联网公司的重视,我们的客户类型主要有三类:电商,游戏,泛娱乐。这三类中,互联网泛娱乐领域在中东的业绩非常好,Bigolive,Likee,Tiktok,Yala,Mico 等众多知名应用在中东非常受欢迎,收入非常可观。

文章插图

电商目前也处在一个非常火热的阶段,中东的两大电商平台 Noon 和 Amazon都有大量的中国卖家,他们的收款平台会代做,不属于讨论范围。独立站目前非常活跃,估计未来很快会迎来爆发期,最近来我们这里咨询合作的非常多。最近,DAFZA机场自贸区还专门推出了E-commerce free zone,也是看到电商的增长态势。

相对而言,游戏的本地化属性没有那么高,更多的厂家还是全球化为主,并没有做中东的专门本地化,当然这也是业务性质决定的,游戏并没有电商和娱乐那么高的本地化要求。

今天的内容主要想重点介绍一下目前中东支付市场的情况,以及当地支付方式。总体来说中东的支付渠道分为三类:信用卡,借记卡(网银),线下支付(比如点卡)。

线下支付在国内互联网早期阶段都经历过,是支付的早期阶段,在银行和互联网基础设施足够发达的情况下,线下支付是一个阶段性的临时产物,必然会随着技术的进步退出历史的舞台,在中国现在基本已经看不到了。

文章插图

鉴于很多客户都仍然在咨询中东线下支付的情况,这里还是需要再普及一下,目前GCC海湾6国目也已经到了线下支付的市场末期,处在即将推出的边缘,早期国内比较熟悉的2家是 CashU 和 Onecard,目前问题都很多,我们有2个客户被CashU欠款超过50万美金,大概率会有法律诉讼。

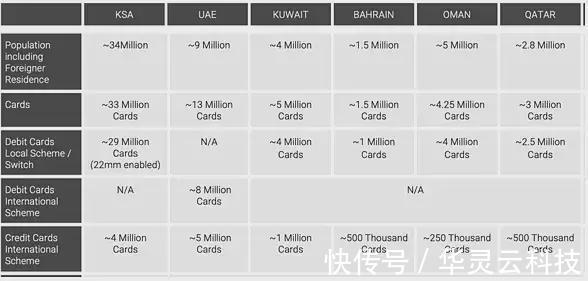

而这一切的核心原因是GCC的卡(包括信用卡和银行卡)占有率太高了,网上支付非常方便,挤压了传统线下支付公司的生存空间。这里有一组卡渗透率的数据,一目了然:

文章插图

所以,目前占据中东主流支付市场的是本地线上支付网关公司(online payment Gateway), 比如TAP Payments,Paytabs,Hyperpay等。相对于大型国际支付公司比如 Ayden,Checkout 等,本地公司的主要优势在于支持本地银行支付网络,就是之前提到的debit card(网银)。

根据上表各种卡数量的统计,银行卡的数量是大大多于信用卡的,所以开通银行卡可以极大的提高(至少一倍)的客户覆盖率或者说是在线支付转化率。因为本地的客户基本上都会选择本地的支付公司。本地支付公司还有几个其他优势,比如本地卡组的费率比信用卡更低,比如付款周期更快,比如免押金等都非常有吸引力。

再说一下本地卡组都有什么,就是上表提到的Debit Cards/Local Scheme,可以类比于中国的银联。

文章插图

在选择支付合作伙伴上,目前不同类型的公司采取了不同的策略:

第一类是业务全球化且分布比较均匀,中东并非核心市场的公司。这些公司和全球化支付公司已经有长期稳定合作的类型,本地化的进度比较慢,主要渠道还是信用卡(欧美为主)。

第二类是业务虽然也是全球化,但是在分区域做本地支付渠道优化的公司,会考虑和TAP这样的公司合作。

第三类是业务重点区域就在中东的公司,会重点考虑合作中东本地支付公司,而不是 checkout 这种全球信用卡通道的公司。

在选择本地支付公司作为合作伙伴的时候,商家可以重点关注如下几点:

推荐阅读

- focus seller|销量增涨1500%!GMV翻3倍!是谁在加速中国跨境商家出海变现?

- 跨境电商|商务部:跨境电商5年增长近10倍,去年继续保持两位数增长

- 亚马逊|全球跨境支付公司Thunes任命新高层,助力中国跨境电商卖家

- 银行信用卡|京东白条升级为“白条卡”只是“业务落地”?背后的业务逻辑究竟是什么?

- Thunes|前SWIFT中国区负责人新任跨境支付公司Thunes资深副总裁

- m偷录监听还会窃取信用卡! macOS系统遭微软揭发资安漏洞

- 新疆|新疆喀什海关加快推进新疆喀什跨境电商业务发展

- 国办:增设一批跨境电子商务综合试验区

- 总结|敦煌网发布2021跨境总结:“节庆聚会”、“居家经济”轮番引领海外消费

- 标签|Tik Tok 跨境电商:超过33亿播放量?