拼多多|双马“勾兑”二三事( 二 )

深挖阿里巴巴财报数据可知,2021财年,活跃消费者数据同比增速正在缓慢回升,代价却是阿里巴巴国内零售业务销售费用暴增。

如何获取新用户,是阿里巴巴面临的一大难题。目前,阿里巴巴正在尝试在下沉市场下功夫,从财报来看,新增的ACC中有7成来自下沉市场。近些年,下沉市场成了众多电商平台财报中必提的字眼,确实有一定的道理。

如今,在整个移动互联网用户大盘下,三线及以下城市,以及乡、村、镇地区,借助微信这一国民必备社交工具刚刚触网的用户,是新兴的巨大市场。

倘若腾讯允许淘系电商的内容在微信内分享,或者允许微信用户通过小程序使用阿里的服务,阿里的外部用户流量一定有所提升。

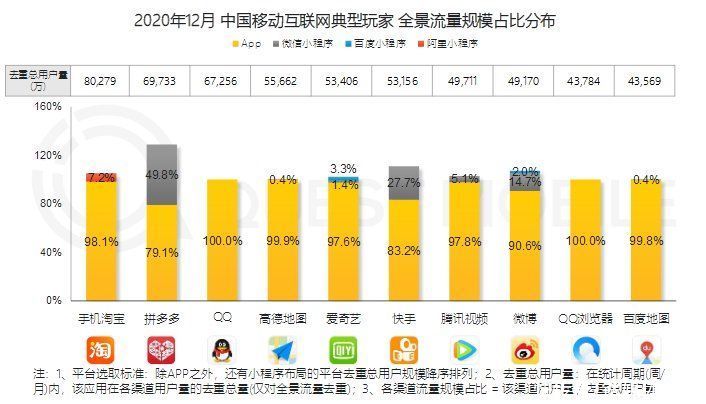

文章插图

除APP外,微信小程序已经成为众多互联网平台最重要的流量入口。以拼多多为例,2020年12月,其小程序渠道用户量占去重总用户量占比高达49.8%。

获客渠道互通,对于阿里巴巴电商业务流量获取是利好的,不过也有可能不利于阿里的广告业务收入。

2021财年,阿里巴巴“用户管理”收入3061亿,占中国零售营收的64.6%,新零售/直营收入1676亿,占中国零售营收的35.4%,其中“用户管理”包括广告收入和佣金收入。广告业务早已成为阿里巴巴营收的核心部分,其业务逻辑在于贩卖中心化平台的流量,为此,淘宝不惜多次与外部平台“翻脸”。

2008年,淘宝屏蔽了百度搜索引擎爬虫;2013年,淘宝封杀美丽说、蘑菇街等第三方导购网站;同年11月22日,淘宝屏蔽了来自微信的访问,对于卖家来说,可选择的推广手段越来越少,最终只剩下购买阿里巴巴“官盐”这一条路。

此次与微信互通,诸多中小卖家将再次获取站外流量的渠道,阿里巴巴需要考虑如何缩小广告业务受到的影响。

除此之外,对于支付宝而言,阿里方面如若将微信支付引入淘系电商平台,支付宝的支付体系或将面临进一步削弱,对于延迟IPO的蚂蚁金服,无疑是雪上加霜。相反,微信支付将获得更多助力。

张一鸣面前的两座大山“南方的电网与北方的电网互通了,是更开放了还是更垄断了?”,一位互联网从业人员在社交平台上如此表示。

现阶段,如若开放生态只在阿里巴巴和腾讯两大巨头中进行,场上的其他玩家恐将会殃及池鱼。

拿拼多多和京东来说,两者此前一定程度上是阿里巴巴和腾讯割据态势下的既得利益者。作为微信九宫格中的“常驻嘉宾”,被腾讯投资的拼多多,靠着微信流量强势崛起,且与阿里巴巴的电商业务构成强竞争关系。

外媒消息曝出后,京东盘中跌2.4%,拼多多一度跌6%。

除此之外,横亘在两巨头之间的其他玩家该如何自处?例如美团,字节跳动。

巧合的是,在上述消息传出当天,美团发布公告,宣布腾讯认购协议所载腾讯认购事项的所有先决条件均已达成,认购事项已于7月13日完成,腾讯认购事项完成后,持股比例从17%上升到了17.2%。偶然因素有之,却也颇有些投诚之意。

而此前在7月2日,阿里巴巴宣布一系列组织升级的决定,将基于地理位置服务的三大业务,高德、本地生活和飞猪,组成生活服务板块,由俞永福代表集团分管,向张勇汇报。

此次调整,意味着饿了么作为“本地生活服务入口”的战略定位进一步得到加强,而在这一领域,首当其冲的就是其老对手美团。此刻阿里巴巴与腾讯互相开放生态,阿里的本地生活服务能否获得腾讯助力,也需要两方进一步权衡。

同样受到影响的还有字节跳动,一定程度上,此次调整对于字节跳动最为致命。

推荐阅读

- 猫腻|拼多多的商品这么便宜,都是山寨、假货吗?看完才发现其中猫腻!

- 网易养不起“考拉”,阿里拼多多急剁手,网友丁磊全职养猪

- 甜玉米|北上广一站购齐,大乡村年货升级:拼多多30亿红包聚焦全国全球尖货好物

- 氪星晚报丨苹果年底前选定Apple Car制造商;腾讯或下一步减持美团和拼多多的股份;华为申请注册METAVISION商标

- 美股|热门中概股美股盘前多数下跌,拼多多、京东等跌超2%

- gt2|拼多多 realme 超品日开启,这些价格让人难以拒绝

- 百叶窗|淘宝上要价900的杜亚电动百叶窗拼多多上就卖600,让我来试试水

- 拼多多|稳健前行开新局丨中国电商版图即将重新改写!吉林,“新电商”脱颖而出!

- 淘宝|拼多多的东西为啥那么便宜?知情商家说出原因,满满都是“套路”

- 年货节|京东拼多多忙撒钱、阿里拼售后,电商巨头“春节大战”硝烟渐浓