骑手|焦点分析|流量生意终结?美团:我不答应

反垄断和社保缴纳阴云笼罩之下,美团再一次用强有力的财务表现回击了质疑。

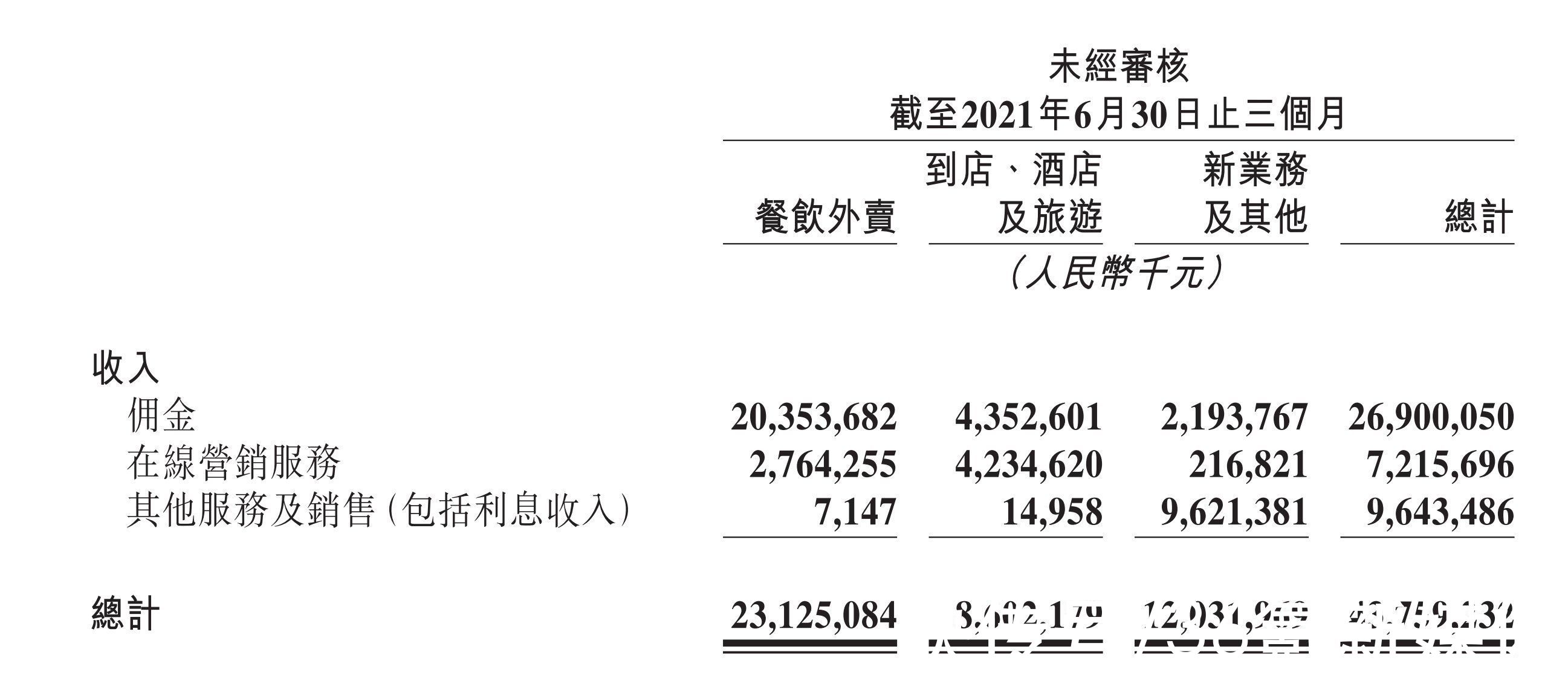

8月30日港股盘后,美团发布2021年二季度财报,营收同比大增77%至438亿元(人民币,下同),超过市场预期的423.57亿元。其中餐饮外卖收入231.2亿元,同比增长59%,经营利润达到了24亿元,同比暴增95.2%,在利润贡献率上继续追赶到家酒旅业务。

与此同时,因为在社区团购以及单车、闪购等新业务上的继续投入,美团连续第三个季度录得亏损,单季净亏33.56亿元,不过要远低于市场预期的52.51亿元,社区团购补贴减缓以及单车、快驴等业务的回暖或是主因。

在一季度实现近5900万的活跃用户新增后,二季度美团再次实现同等量级的新增用户,连续两个季度成为中国单季度用户增量最大的互联网平台,超过了拼多多、阿里和京东同期的2610万、1700万以及3200万的新增用户数。

可喜的是,社区团购带来的用户增量似乎正在反哺美团的主营业务,本季度无论是外卖单数还是GTV同比都迎来了强力增长。

文章插图

美团股价表现

在跌至183港币的阶段性低点后,美团股价在最近一周迎来了反弹。虽然反垄断结果还没落地,但骑手社保等问题都已明牌,短期情绪风险已经被逐步释放,外加强力财务表现带来的现金流支撑,美团股价的安全边际正在形成。

外卖“利润奶牛”加速形成用无敌来形容美团的外卖业务似乎并不为过。

二季度,美团的餐饮外卖收入达231.2亿元,同比增长59%,经营利润则达到了历史新高的24亿元,同比大增95.2%,经营利润率则由8.6%提升至10.6%。

单季度提升2个点的利润率,对于长期处于低利润率的餐饮外卖业务来说实属不易,这主要来源于两方面:外卖单量和客单价提升,以及骑手成本的稳定。

具体来看,本季度外卖业务交易总额(GTV)为1736亿元,同比增速高达60%,虽然有去年疫情低基数的影响,但60%的增速已经逼近了市场预期的顶端。交易额提升则主要来自外卖单价和交易笔数的增长。

财报显示,二季度美团的外卖单量达到了35.4亿单,同比增长达到了59%,外卖客单价则达到了49元,同比微增0.4%,这在外卖旺季实属不易。以往二季度美团都会加大对于骑手和商家的补贴力度,以至于会牺牲部分利润率。客单价的维稳,也保证了餐饮外卖的毛利率,本季度美团单笔外卖订单的利润已接近0.7元,历史最佳。

骑手成本的稳定也为本季度外卖利润贡献良多。财报显示,本季度美团的骑手成本为155亿(主要指美团专送,不算外包骑手),同比增长53%,但远低于佣金收入(同比增长69%)以及外卖订单数的增速。

美团在财报中提到,二季度美团餐饮外卖的1P模式(即美团专送)占到总外卖订单数的66.7%,即23.6亿笔,由此计算由专送骑手完成的外卖交易额为1156亿,骑手成本占外卖GTV的比重为9%,同比下降近2%,同样为上市来最佳。

本季度也是美团实行新费率改革的首个季度,此前36氪曾分析道,此次费率改革对于远距离高客单价的配送订单展现出了极高的友好度,这使得商家在配送安排上拥有了更大灵活性,美团CEO王兴在财报上也表示,二季度美团的远距离外卖订单的比例在提升。

不过在外卖业务的变现率上,本季度美团没有明显的提升,仍为13.3%,尤其是在线营销服务收入上,仅同比增长54%,低于佣金收入69%的增速。在强监管压力下,与阿里等平台一样,美团也在竭尽所力展现出对于商家的友好。

文章插图

美团收入分类

推荐阅读

- 商户|好感度拉满!国内知名外卖平台:西安骑手免除扣罚,补贴500万

- 异性恋|TreeTalk 产品分析报告:看见彼此,看见女性叙事力量

- 鲜香|2021中国冷链产业年会,信良记又成焦点

- 动机|为什么拼多多红包让人停不下来?来看这篇深度分析

- 百分比|3种状态+5种模式,从UX角度分析加载设计

- 分析|2022-2028年中国电商物流行业投资分析及前景预测报告

- 分析|苹果:“App 分析”现可用于 App 内活动

- 停车场|中国智慧停车行业调研分析

- 经理|产品经理如何通过第一性原理进行需求分析?

- 亚马逊|Oculus Quest 2怎么购买?带你分析各购买渠道