出租车|二次递交IPO的嘀嗒出行,离圆上市梦近了吗?( 二 )

文章插图

即便已是顺风车行业的老大,安全和监管问题始终都是悬在嘀嗒头上的一把剑。目前,顺风车的监管仍有一定的模糊地带,但随着网约车市场监管的逐渐成熟,顺风车的监管,也不会远了。

而嘀嗒寻求上市,则能在一定程度上缓解这些焦虑。

一方面,面对如滴滴这样强大的对手,“流血补贴”的恶战将难以避免,特别是对于整个网约车行业来说,“补贴恶斗”一直都有先例。

另外,不管是补贴成本、还是安全成本,背后都需要强大的资金支持,而上市,正是嘀嗒引入更丰富现金流入的好途径。

另一方面,寻求上市也有望增加嘀嗒目前的护城河。通过上市,嘀嗒有望引入新的合作伙伴,或借此机会向市场输出新的故事,这些都能缓解嘀嗒过度依赖顺风车业务的尴尬。同时,通过引入资金,嘀嗒也有机会像滴滴一样,开发更多如代驾、同城快递、金融等的业务模块。

这么看来,嘀嗒着急上市,希望通过登陆资本市场寻求助力和加持,也就不难理解了。

02 安全和赚钱,缘何两难?不过,嘀嗒自身也未必不明白目前所处这“前有狼后有虎”的市场环境,主营业务单一和行业监管风险,一直都是嘀嗒的弱点,“安全”和“赚钱”两难,也一直是顺风车行业的困境。

顺风车行业的“安全”问题,根源在哪里?

简单来说,顺风车本质是一门C2C生意,司机和乘客都是平等的,司机并非运营服务方,所以在控制司机准入门槛上,很难用统一的资质和服务标准来要求司机方。

偏偏顺风车业务的赚钱模式,便离不开司机这一核心。

先从收入端来看。顺风车服务费是嘀嗒收入的主要来源,我们对比一下滴滴的抽成比例,根据《豹变》梳理,滴滴在18-20年的平均抽佣比例分别为26%、19.8%、17.2%,比嘀嗒的4.1%、6.3%及8.7%高出不少。

那嘀嗒能否按滴滴的标准来提高服务费率?答案是很难。因为两者的商业模式不同,在顺风车的轻资产模式之下,车辆维护费用由私家车主自行承担,自然抽成也会高一点。

再者,服务费抽成比例越大,司机便赚得越少,而司机的服务水平往往跟收入水平成一定比例。此前长沙货拉拉事件,起源也是乘客拒绝采用付费搬运服务,司机对此抱有怨气,才在双方没有沟通下更改路线,导致悲剧的发生。

可见,嘀嗒在再往上提高服务费率的空间并不大。加上,文初提及8月交通运输部已发布关于“降低过高的抽成比例”的 指导意见,意味着网约车平台调整抽成是大势所趋,此时嘀嗒不但不能提价,反而该适当降低服务费了。

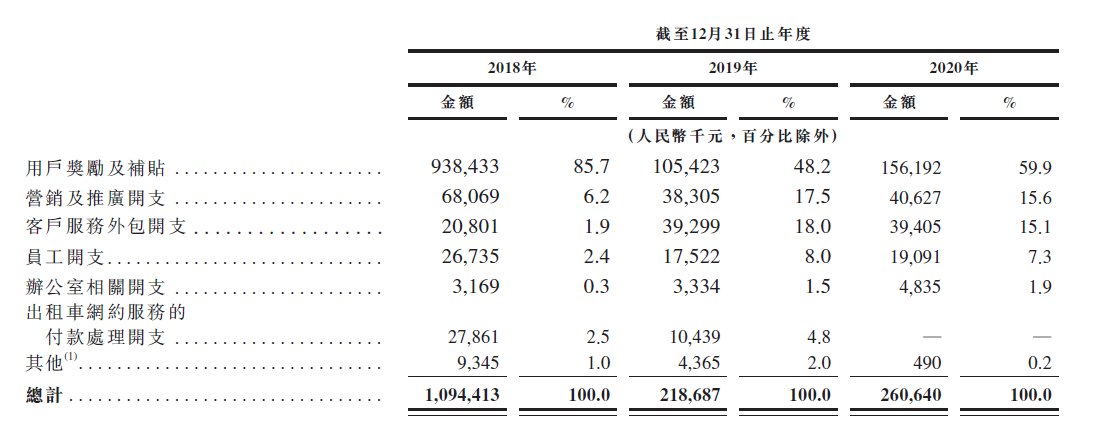

再从成本端来看。作为信息撮合平台,嘀嗒的成本投入主要以销售费用为主,其中用户奖励(司机与乘客补贴)、客服外包开支、营销推广开支三者是支出大头。

文章插图

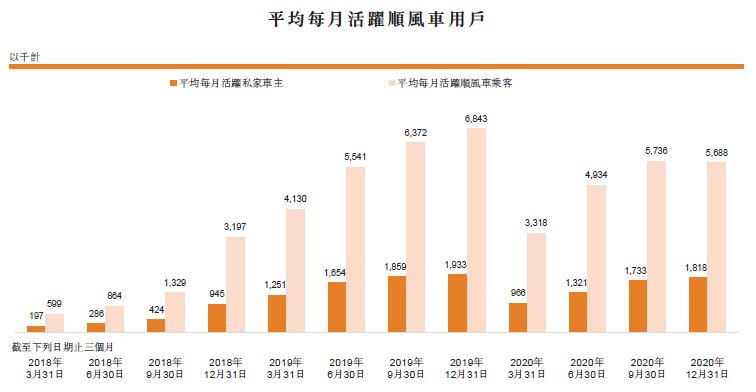

但随着18年销售费用的下降,特别是用户补贴这一块的下降,嘀嗒顺风车用户的活跃度也有所下降了。司机的应答率从2018年的67.7%下降到了2020年的43.5%,活跃用户的体量在去年也明显降低。

文章插图

可见,销售费用始终不能降得太低,而是要保持一定的平衡,否则,随着司机规模的减少,则会更不利于司机素质的保持。

所以说,“安全”限制了嘀嗒的收入,也指向了更高的补贴支出和安全支出。那么,嘀嗒要怎么“创收”?

在嘀嗒最新的招股书中,其给出了五条策略,一是巩固顺风车在行业的市场领导地位;二是继续推动出租车行业的数字化转型;三是提升变现能力并丰富变现渠道;四是提升技术能力;五是寻求战略联盟、投资及收购。

推荐阅读

- 阿拉巴马|亚马逊阿拉巴马仓库下月将举行第二次工会投票

- 太原市发改委|2022年年底前,太原电商快件不再二次包装比例将达95%

- 友和集团第二次递表港交所,20/21财年网站流量于香港电商平台排名第二|新股消息 | 电子商务

- 蔚来|8点1氪丨三只松鼠就模特妆容争议致歉;知乎回应在港二次上市;我国新冠疫苗全程接种人数超过12亿

- 回应|知乎回应在港二次上市:没听说此消息

- ipo|知乎回应在港二次上市:没有听说此消息

- 哈啰电动车|哈啰出行宣布推出自驾出租车业务

- 自驾出租车|哈啰出行推出自驾出租车业务 芝麻信用550分以上免押金

- 自驾出租车|哈啰出行宣布推出自驾出租车业务,提供接送车到家服务

- 芝麻信用|哈啰出行宣布推出自驾出租车业务