奈飞|“大水“要收了,谷歌、Facebook、亚马逊们还有下半场吗?( 六 )

文章插图

来源:奈飞财报、长桥海豚投研

但巨头们推出的各平台又有几个是不能打的呢?无论是奈飞还是迪士尼,亦或是亚马逊、AT&T等等,要么自己具备优秀的制作班底或者丰富的IP在手,要么就是资金雄厚,有实力不断买下全球的优秀工作室。

我们不得不说,海外巨头们,也开始要走中国长视频们的老路了——

在竞争胶着期,成本上升的同时,却难以提升用户端的ARPU

。虽然可以提价,但在同行占上风的时期,需要进行促销来减少用户的大幅流失,从而拉低了真实的用户平均付费。

3、传统业务(IP产业链)是迪士尼多出来的另一条腿

如果说长视频注定要有一场混战的话,那么对于迪士尼来说,原来的传统业务能够部分平滑因流媒体竞争带来的业绩波动。

迪士尼算是全球最会挖IP价值的巨头了,主题公园、商品零售、酒旅餐饮等业务都可以归类为围绕IP开发的衍生业务,是全球娱乐公司们都羡慕的“一鱼多吃”模式。今年奈飞也宣布要开始做IP产业链开发,相继布局游戏、衍生商品等领域。

由于疫情反复,迪士尼的线下主题公园、邮轮业务客流量还未恢复到疫情前水平,因此修复的逻辑还在持续。而管理层提及,主题公园短期内也迎来了游客的报复性消费,部分园区(主要为美国本土)人均花销相比2019年上涨了30%。

另外,今年以来酒店平均间夜价格也比2019年同比增长了3%-5%。而迪士尼仍然在不断推出更多的增值服务,为游客提供更多便利的同时,也在开拓更多的收入来源。因此在迪士尼传统业务不断修复的时候,我们也可以期待由人均消费上浮带来的老树开花。

4、估值调整

基于以上长短期逻辑,我们分别对奈飞和迪士尼做了估值调整。由于流媒体行业目前还是一个重投入期,迪士尼管理层也透露2024年Disney+才能实现盈利。因此公司短期内现金流会有比较大的波动,我们倾向于选择相对估值法来对两家公司的长期价值进行测算。

(1)流媒体业务

a. 首先是行业大盘,我们直接拿Digital TV Research做的预测作为参考:2025年,全球流媒体视频付费用户将达到16亿(包含中国地区)。

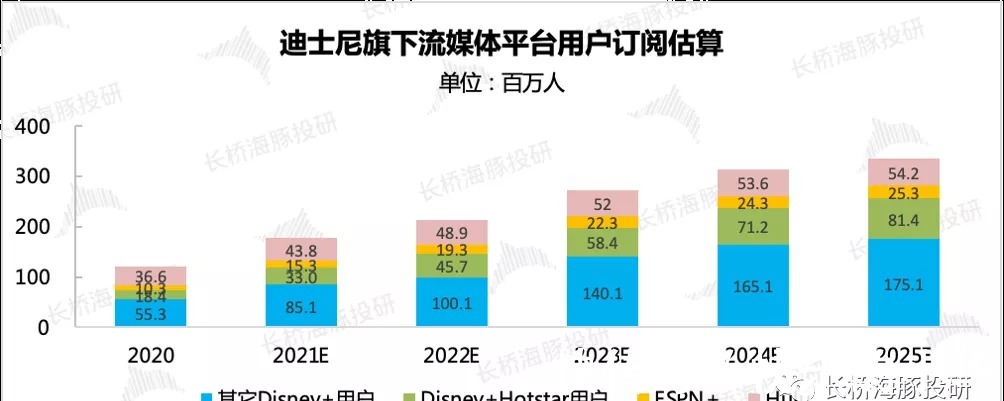

b. 迪士尼管理层也给了一个比较明确的长期目标:2024年全平台要实现3-3.5亿的增长。其中Disney+2.3-2.6亿,Hulu 5000-6000万,ESPN+2000-3000万。

因此,管理层指引隐含的假设是,迪士尼流媒体业务的长期渗透率会达到18%-22%。

三季度用户增长尽管低于市场预期,但迪士尼仍然对长期目标信心十足。因此海豚君按照公司指引,预计2024年迪士尼旗下各流媒体平台用户规模基本达标,但相较此前的预期,考虑到部分热片相继延期,因此下调了2022年净增用户数,提升了2023、2024年的用户增速。

文章插图

来源:迪士尼财报、长桥海豚投研

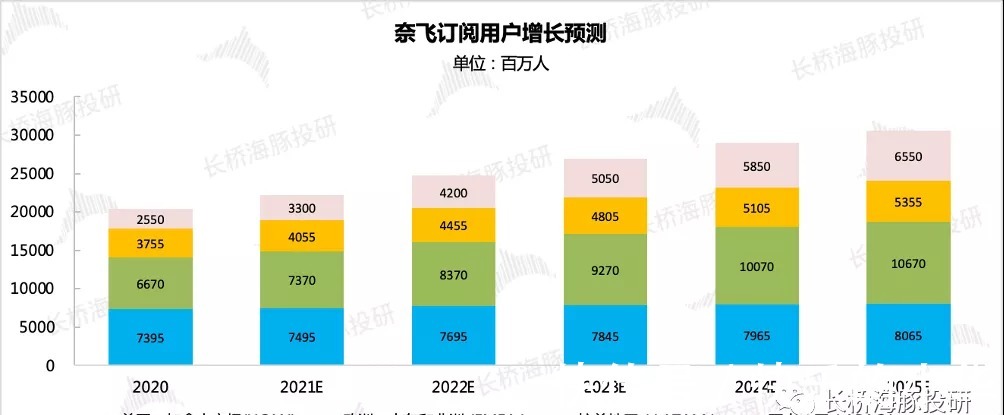

c. 奈飞公司管理层没有给出明确的目标,我们结合Digital TV Research(2026E 2.7亿)、外行一致预期(2025E 3.18亿),假设奈飞2025年全球订阅用户规模能够达到3.06亿,渗透率略逊于迪士尼(奈飞主要缺少ESPN、HotStar拥有的体育赛事内容)。

文章插图

来源:奈飞财报、长桥海豚投研

2、传统业务(传统媒体渠道+IP衍生)

由于目前奈飞的IP开发业务刚刚起步,暂时无法对该业务做长期预测。因此这里我们仅考虑迪士尼的传统业务。

关于传统业务的估算过程,长桥海豚君在《不断“造梦”的迪士尼,能有“梦幻估值”吗?》中有过详细分析,这次主要是对主题公园业务进行了调整。

推荐阅读

- 阿里巴巴|马云“接班人”是啥来头第一天上任,阿里巴巴损失517亿!

- 电商|俞敏洪或要“转型”?在电商平台做起直播带货,是有何打算?

- 亚马逊|告别“好评返现”,商家侧的“晒单有礼”还有意义吗

- 上门|快递上门的“蜀道难”

- 低俗词汇|B站发布“低俗词汇谐音梗”治理公告,多次违规将被封号

- 工地|“小马云”已不火,如今“工地马云”火了,网友:确定不是本人?

- 景气度|2022,七“贱”下天山

- 劳动者|这些工作将实行“职称制”!官方发通知,新的“香饽饽”行业来了

- 网易养不起“考拉”,阿里拼多多急剁手,网友丁磊全职养猪

- 阿里巴巴|曾是阿里高管,遭马云“忽视”创办410亿公司,却进腾讯口袋