公域|电商退位,私域让商家站在舞台中心( 二 )

文章插图

二、公域流量昂贵,获客成本高对传统电商而言,流量往往和其广告收益绑定,流量越低广告订单就越少。

有数据显示,深受大环境影响腾讯、百度、爱奇艺、B站、知乎等线上巨头的广告收入的增长均有不同程度的放缓。

其中,广告业务增速下滑最多的是哔哩哔哩,从Q2的201%下滑至Q3的110%;腾讯从Q2的23%下滑至Q3的5%;百度从Q2的18%下滑至Q3的6%。

平台商为了维持增长,只能不断向商家转嫁压力。体现在市场交易中,便是不断增大流量费用。有数据显示公域流量逐年昂贵,中心化电商获客成本不断上升,导致商户成本端压力加重。

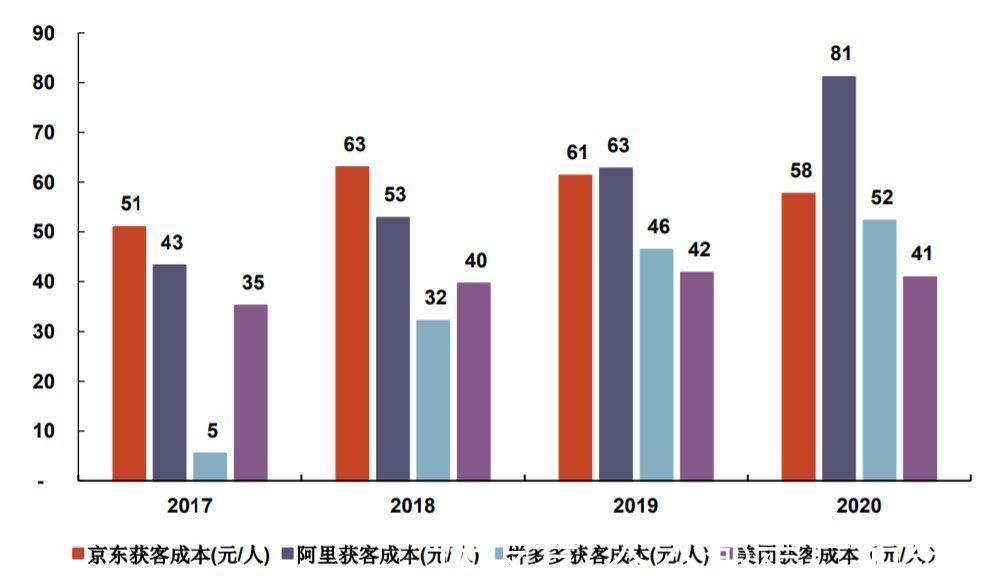

假设用获客成本=市场及销售费用/年度活跃用户来测算获客成本,阿里系电商获客成本从2017年43元/人增长到2020年81元/人,增长近88%;

如果用获客成本=市场及销售费用/新增年度活跃用户测算获客成本,阿里系电商获客成本从2018年278元/人增长到2020年929元/人,增长近234%。

文章插图

拼多多和美团相比阿里和京东获客成本较低,拼多多从2018年的77元/人增长到2020年203元/人,增长近64%,美团则从2017年的214元/人增长到2020年347元/人,增长约62%。

中心化电商平台获客成本提升推动公域流量日益昂贵,转嫁到商户身上的经济负担越来越重,再加上中心化平台抽佣继续挤压商家在公域流量中盈利的空间。

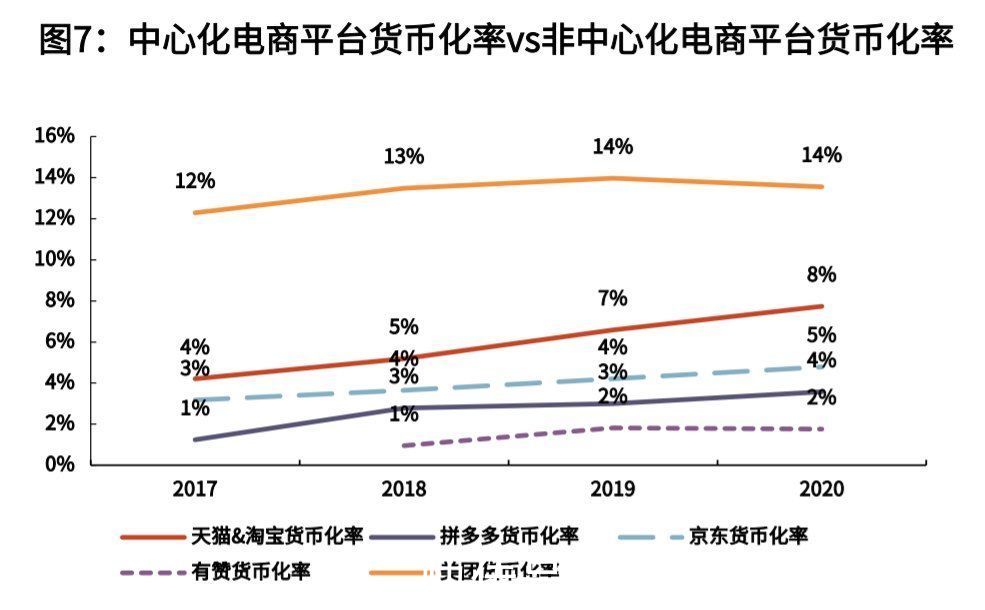

报告显示,淘宝系、京东、拼多多等中心化平台的货币化率均显著高于有赞等去中心化平台,美团抽佣比例较高,2018-2020年的餐饮业务的货币化率维持在13%-14%的高位,几乎7倍于有赞货币化率,商户的利润端的空间受挤压较大。

文章插图

报告认为,多数传统中心化平台根据成交额收取一定的技术服务费或交易费,叠加上文所提的流量成本,中心化电商平台货币化率总体高于非中心化电商平台货币化率。

其实,传统电商关注流量以及流量变现也是正常现象,但是品牌烧钱买流量再烧流量的方式就会把产业的发展之路堵得水泄不通,用长久的眼光看这一做法就非常的不划算。

流量无法催生品牌影响力,消费性流量只能提高销售量,短期效果明显,对消费者认知影响较弱。

三、总结思考流量红利不再,品牌靠流量生存的日子已经远去。大品牌的唯一解决办法是通过减少中间流程与环节将价格不断压低,通过性价比、变现品牌资产的方式抗衡高溢价的小众品牌。

在直播间兴起的最低价售卖风气是以上观点最好的证明。

在中心化电商模式下,流量归属于平台,由平台决定对商户的分发与分配,流量成本高企,因而向能够承担流量成本的头部商家聚拢,中小商家处境相对困难。如果大家关注直播生态应该也会发现,赚钱的只有头部主播,能拿到便宜低价的也只有头部主播。

另外,人口红利的逐步消失还会进一步推高中心化电商平台获客成本和货币化率。而且平台掌握用户和交易数据,商户无法获得提升零售效率的主动权,受电商平台规则压制。

总之,公域流量代表性平台信息获取方式、沟通渠道与算法逻辑导致平台赋予商家的控制力较弱,用户忠诚度较低商家对用户控制力较弱,品牌如果不能掌握自己的用户,那么所有商业模式都无从谈起。

当越来越多的消费者不再信任电商平台,品牌开始从流量购买转移到建设自家私域,那么说明电商行业的“价值转移”已经开始发生。

*注:文章数据图片来源:光大证券《交还电商的舞台和话筒给商家》

推荐阅读

- 电商|俞敏洪或要“转型”?在电商平台做起直播带货,是有何打算?

- 实体店|电商交税未来或成趋势,多数卖家不赞同,背后原因不为人知

- 跨境电商|商务部:跨境电商5年增长近10倍,去年继续保持两位数增长

- 基地|永嘉县岩坦镇将打造浙南最大农产品电商基地!

- 电商|马云曾用224亿收购的大润发,4年多过去了,大润发如今发展如何?

- 春节|抖音电商公布春节物流政策 承诺平台不打烊

- 广告|社交电商如何升级广告电商,打造一个消费省钱、免费消费、赚钱消费的一个平台。

- 雷士照明集团副总裁兼电商总经理曾宇衡:直播电商加强了品牌与消费者互动|定制快讯| 雷士照明

- 电商|为何中国电商压制实体,而日本实体店却“干翻”电商?有4点原因

- 亚马逊|全球跨境支付公司Thunes任命新高层,助力中国跨境电商卖家