拼多多|快手史上最重要一战开场( 二 )

电商的衡量指标终归是“人、货、场”,快手电商的最大缺点(实际上也包括抖音电商)在于商品单一、品牌化低、质量不高等问题,平台对供应链缺乏管控,主播对产品优劣也缺乏辨别能力。在这种情况下,用户不会长期交智商税,所以哪怕是短期提高了电商的货币化率也难以带来长久的盈利。

文章插图

今年以来,快手电商在“高速增长、低货币化率”的情况下,在供给侧实现了较大改观,利于将来支撑起“高货币化率”。

2021Q3,快手电商用户的平均月复购率达到70%以上,平均内容粉丝触达率为62%;快手小店对GMV的贡献率稳定在90%(同比提升 18.6%);其供应链“快分销”在过去一年带来的分销业务订单量同比增长3618%,有超过350万主播通过快手分销平台进行选品和销售,打造了1000多家GMV破亿的商家,快手也开放了1000多个三级品类。

快手这种以“时间换空间”的打法让它未来的电商业务具备一定的想象空间。

它现在的单季度“电商收入=1700GMV*1%”为17亿元,如果按照3%的货币化率计算,单季度收入将增涨至51亿元;在这基础之上,如果单季度GMV再提高到2500亿,那么电商收入则达到75亿元。相比于2021Q3经调整净利润亏损48亿而言,电商业务具备扭亏的可能性。

不过,市场对快手电商货币化率的空间看法不一,原因在于:

1、由于快手用户肖像与拼多多类似,而拼多多的单款爆品机制和整合供应链能力要强于现阶段的快手,所以快手电商未来2%的货币化率会比较合理;

2、主播带货源于商家和主播双向选择的结果,而快手“快分销”的模式类似于严选,从打造爆款提高变现率的角度看,市场那只看不见的手更容易选出爆款商品,从而使平台更容易提升货币化率。

03新迹象

毫无疑问,私域转公域会刺痛快手的头部主播,影响他们的直播和带货收入,进而影响平台收入。但从平台角度看,平台向公域流量倾斜一来能够重新掌握平台流量分配权,二来能够有效弥补快手长期缺失的广告业务收入(基于公域流量的“后背”抖音已经帮助母公司字节跳动实现年广告收入超过2300亿元,占总营收超过77%)。

文章插图

事实也如此。

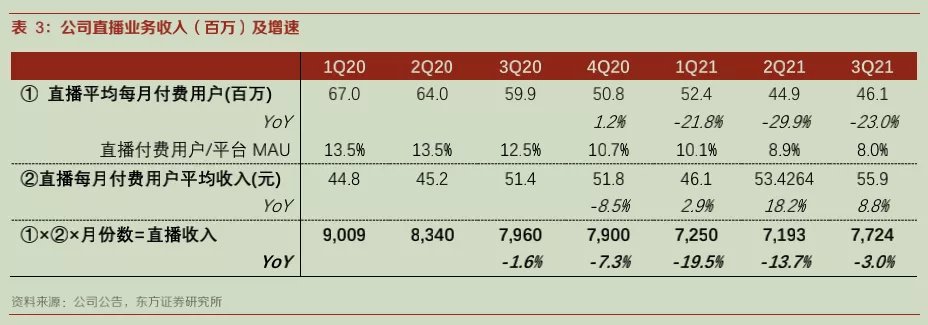

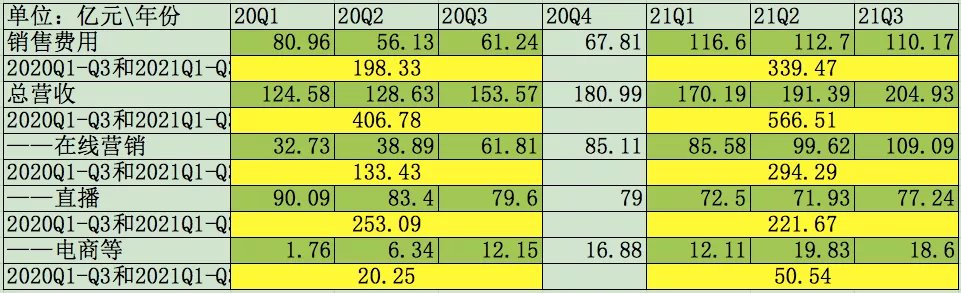

如今在快手的秀场和电商直播中,排名靠前的已鲜有此前的六大家族身影;而直播付费用户规模也从2020年的6000万降至目前的4500-4600万,打赏用户的流失很明显;而2021Q3快手的在线营销业务已突破单季度100亿元关闸(而随着公域流量的增长,这块业务还能够保持高于行业的增长率);年中时期其每日活跃主播数保持在190万水平。

文章插图

不过,付费用户的ARPPU提升也很明显,这很可能与采购内容和新兴主播的崛起有关;而2021Q3直播收入在连续至少6个月下降后首次实现环比7%的增长,也可能意味着一个新的直播生态和秩序的形成。

实际上,快手主导流量分配权之后,“广告、直播、电商”三块业务的增长也能够适度由快手自行按需要把控。以前是不得不被头部主播捆绑在直播秀场里,现在可以根据自身整体商业最大化考虑分配流量。

此外,这种私转公的流量分配机制并不会破坏快手“社区”和“私域”的属性,因为社交场景下更利于直播带货。手握流量权后,快手能够在中尾部播主中,通过扶植优秀且具备潜力的播主进行带货直播(无论是对播主还是平台,直播带货收入的增长潜力要高于秀场直播),从而更为有效的拉动电商的增长。

推荐阅读

- 猫腻|拼多多的商品这么便宜,都是山寨、假货吗?看完才发现其中猫腻!

- 网易养不起“考拉”,阿里拼多多急剁手,网友丁磊全职养猪

- 甜玉米|北上广一站购齐,大乡村年货升级:拼多多30亿红包聚焦全国全球尖货好物

- 氪星晚报丨苹果年底前选定Apple Car制造商;腾讯或下一步减持美团和拼多多的股份;华为申请注册METAVISION商标

- 任泽平|?华为搜索引擎上线后,又突然403禁止访问;任泽平微博、公众号被双双禁言;快手网红控诉快手:高管一批一批的换,不懂管理|雷峰早报

- 美股|热门中概股美股盘前多数下跌,拼多多、京东等跌超2%

- gt2|拼多多 realme 超品日开启,这些价格让人难以拒绝

- 百叶窗|淘宝上要价900的杜亚电动百叶窗拼多多上就卖600,让我来试试水

- 拼多多|稳健前行开新局丨中国电商版图即将重新改写!吉林,“新电商”脱颖而出!

- 淘宝|拼多多的东西为啥那么便宜?知情商家说出原因,满满都是“套路”