这其中,我们又增加了两层杠杆。第一个杠杆,不同于传统SaaS公司的年费政策,分贝通则推出了“年费奖励”的政策——如果客户向分贝通交年费,并且在一年时间里,在平台上的支付量达到一定规模,就可以享受年费奖励的优惠。这会让客户把更多的支付量放到分贝通的供应商和银行中,从而促进了返佣率的提升。

第二个杠杆,由于持续的快速增长,就需要资金的不断补充,以便让飞轮转得更快。那么,如何才能加速飞轮的增长,实现更好的规模效应和网络效应?全世界范围内,都在进行着企业支付管理的变革。银行通过open banking,促成了支付宝、滴滴这样的巨头,而如果在B端消费场景上叠加了软件功能,也会出现价值千亿美金的企业支付巨头。

放眼全球,我们发现世界范围内有100个分贝通,并且已经出现了10多个独角兽,其成立时间都在4-5年。这其中,增长最快的公司是Brex,现已成为估值达123亿美金的公司。此外,还有TripActions这样的商旅平台。

在过去三年时间里,分贝通对标的这三家公司中,估值分别上涨了7.3倍、11.2倍和24.7倍。其本质在于,软件和支付这两个传统行业的交界点上,爆发出了“新物种”,“新物种”产生了极高的增速,因为它满足了新客群的新需求。

最后与大家分享一下分贝通的未来愿景。

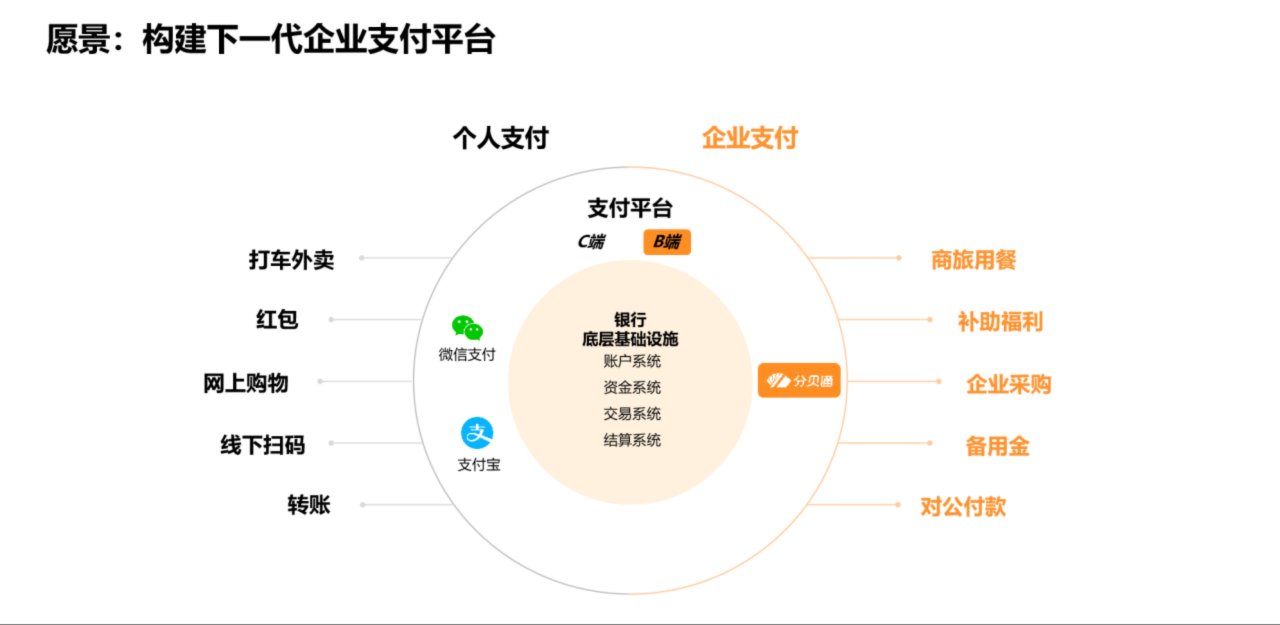

就像大家已经司空见惯的C端支付一样,出门不带现金,用微信、支付宝付款的现象背后,其实是源于过去十年间,银行将底层交易结算能力开放给市场的结果。当年第一个吃螃蟹的人是支付宝,支付宝与银行的能力进行了对接,实现了快捷支付功能。如今,支付宝、微信两个巨头通过发红包、电商扫码、转账的方式,把所有的支付场景全部占领,而当银行突然回过神来才发现,自己的C端的业务被抢走了。因此,今天的银行也在求新求变。

B端其实有着非常类似处境。今天B端的支付仍然非常原始,发票、转账、凭证、银行承兑汇票、网银,并且网银有三个UKey,需要三个人进行操作……我们认为这是“上一代”的东西。为什么因私消费刷一下就可以支出,而因公支出还要发票呢?我们认为这应该被改变,这也是分贝通创立的初衷,日积跬步推动企业支付体验的改变。

文章插图

分贝通目前与跟银行全面对接,充分拥抱监管,拥抱银行,赋能银行。分贝通将过去5-6年积攒的软件能力、差旅领域的积累赋能给银行,双方共同服务银行客户,共同服务分贝通客户,让所有企业的商旅支出,能够像C端一样丝滑。

希望我今天简短的分享能给到大家一些启发。感谢聆听!

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系

推荐阅读

- 劳动者|这些工作将实行“职称制”!官方发通知,新的“香饽饽”行业来了

- 马化腾|刷屏!马化腾:腾讯只是一家普通公司,随时可以被替换

- 客户|融资丨「DIA数皆智能」完成近亿元B轮融资,东方富海独家投资

- 记忆点|如何通过“心智塑造”轻松赢得用户

- 入侵|黑客:已通过软件漏洞远程入侵25辆特斯拉

- 异形红包|微信上线新年隐藏款异形红包封面,可通过朋友圈广告领取

- 智通财经|太钢不锈(000825.SZ)董事柴志勇因涉嫌泄露内幕信息被证监会立案

- 百度知道|如何利用百度赚钱?分享十个普通人可以利用百度赚钱的方法

- 腾讯三大产品融合打通 B站发布2021百大UP主名单|TMT晚报 | 海信

- 新版本|微信宣布:企业微信与腾讯会议、腾讯文档三大产品融合打通