最近很多人反应,被央妈的降息搞晕了 。

天天降息 一鸡三吃?回顾下时间线:

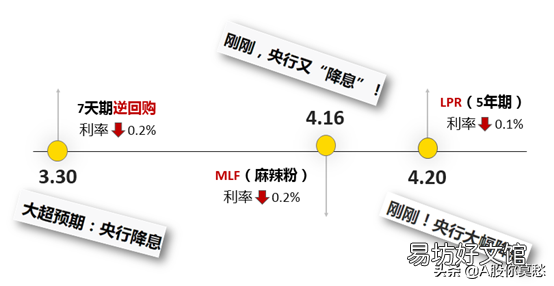

l 3月30日上午,央行7天期逆回购利率下降20个基点

l 4月16日,央行下调MLF 利率20个基点,

l 20日,4月LPR报价出炉,5年期LPR下降10个基点 。

文章插图

Wtf!哪来那么多降息?来来来,说一下央妈的套路 。

其实,这三个降息说的都是一件事 。打个简单的比方,逆回购利率相当于出厂价、MLF相当于批发价、LPR就是零售价 。早在3月30日, 7天期逆回购利率大幅调降时,降息结局就已经注定 。剩下的就是一层层传导下来 。只不过我们的媒体喜欢一鸡三吃,每次都给你来个标题党 。所以,如果你还盯着贷款基准利率判断降息,应该涨涨姿势了 。这个指标在去年12月,就被央妈雪藏了 。

那用什么替代它呢?LPR——俗称银行间嘴炮利率 。它的高低,是由18家大中小银行共同商议出来的结果 。LPR下调,意味着银行贷款的基础利息变低了,也就是降息,反之则是加息 。鉴于时间关系,银行间货币市场的骚操作,我们找时间详细科普 。

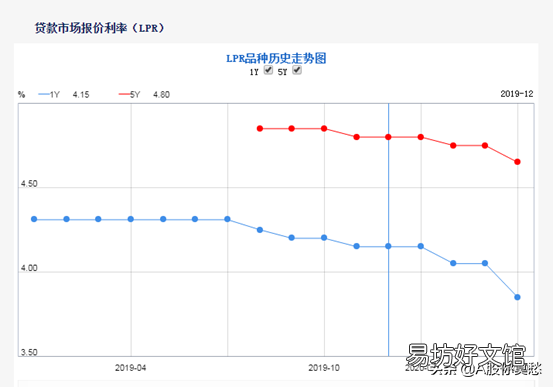

房贷利率转成LPR后,能给购房者省多少钱?首先,LPR利率分为1年期和5年期 。99%的个人住房商业贷款,都是5年期以上的 。所以房贷利率只跟随5年期LPR上下浮动 。

先上结论——如果商业贷款100,30年等额本息 。LPR每下降10个基点(0.1%),我们每个月的房贷就可以少还60块,30年总计少还两万多 。以此类推…

但注意了!并不是LPR一降,你的房贷就能立马减负 。具体能省多少,还取决于两个重要选项:

1、 转不转LPR

2、 重定价日怎么选

举个例子:

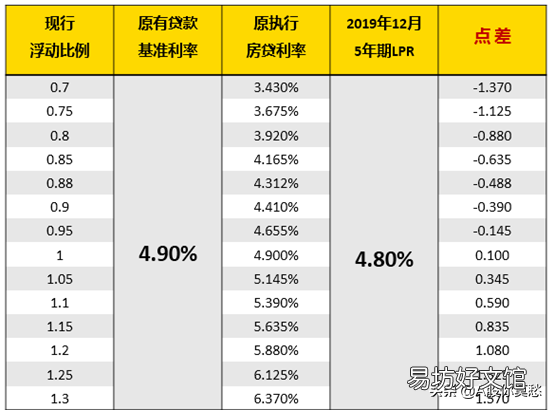

隔壁老王2017年买了房,贷款100万 25年还清 。老王原先的房贷利率为5.39%,即贷款基准利率上浮10% 。

l 4.9%x(1+10%)=5.39%

这时,老王将面临第一个选择:转不转LPR?

如果不转Lpr,那他之后的房贷利率,无论LPR涨还是跌,就会一直固定在5.39% 。如果老王觉得利率大概率下行,换LPR更划算 。那么他需要在今年3—8月间,在银行App上完成转换手续 。

这时,老王会面临银行的第二个套路 。LPR的重定价日 。

以某大行APP为例,老王会看到这样两个选项:一个是以每年1月1日为重定价日,另一个是以贷款发放对应日为重定价日 。

文章插图

科普一下:

银行间LPR每个月20日一更新 。但个人房贷锚定的LPR,最多只能一年一变 。大部分银行只给你两个选择,要么每年1月1日更新LPR,要么你的房贷发放日更新LPR 。一旦选定,这一年里的房贷利率就是LPR±点差,不会再变了 。

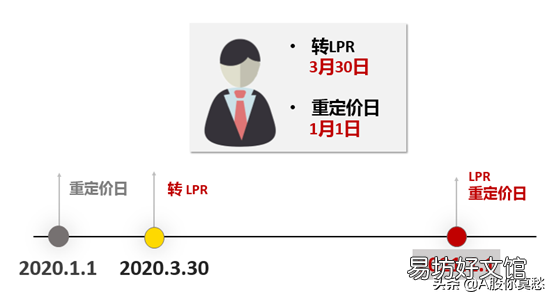

以老王为例:假设他2020年3月30日转换LPR,重定价日为选了每年的1月1日 。

根据公式,先看点差值:点差=原房贷利率(5.39%)- 2019年12月5年期LPR(4.80%) 。所以老王的点差值为 “正59个基点” 。

文章插图

不高兴算点差的可以参考这张表 。

文章插图

点差算出来后,就固定不变了,唯一的变量是什么呢?LPR 。

【房贷转LPR的套路 银行改浮动利率骗局】老王选了每年1月1日作为重定价日 。假设他是在3月30日转LPR的,时间线上,1月1日已经是过去式 。意味着老王要等到2021年的1月1日,才能更新LPR报价 。

文章插图

所以,老王今年的房贷利率,是享受不到任何优惠的,之前利率是5.39%,到年底还是5.39%,一点也没少还 。只能希望来年1月的利率足够低 。

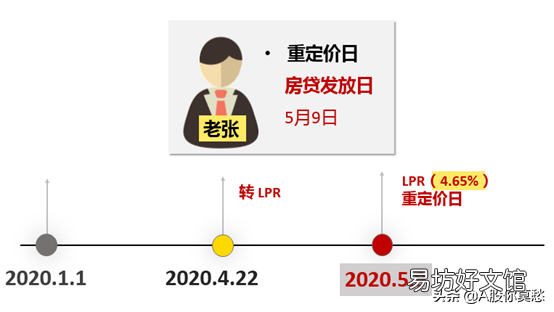

再看老王的邻居老张:老张买房早,房贷打9折,只有4.41% 。吸取了老王的教训,老张在转LPR时,将选择了贷款发放日为LPR的重定价日 。假设老张之前的房贷是5月9日放款的,那么他的重定价日,就是每年5月9日 。注意!转LPR的时间点也很关键!

这里,不同银行在执行上会有区别 。肥肥问了一下建行的朋友,照他的说法:如果老张在4月22日转LPR,由于4月22日在5月9日之前,理论上老张最快在5月9日,就能受益于LPR的利率优惠 。5月9日对应的LPR是4月20日公布的,4.65%,刚好降了10个基点 。

文章插图

所以,老张转换后的房贷利率就是

l 4.65% + 点差(-0.39%)= 4.26% 。

比之前优惠了15个基点 。贷款100万30年期,每月少还88元 。

当然 还有一种情况,老张一直等到6月份才想起来去办转换 。那么无论他选1月1日,还是5月9日,都得等到明年才能生效,今年的贷款还维持原样,一点也不会少还 。

总结一下:

如果你正准备转LPR,想尽快享受房贷利率优惠,就不要选择1月1日 。

一方面,要等到次年才生效,今年没有利率优惠 。另一方面,12月、1月,往往是银行一年中资金压力最大的时候,利率相对比较高 。此外,季度末,节假日前夕,流动性压力也比较大 。

如果你的放款日在7月、8月,这些资金压力小的月份,就尽量不要选1月 。至于要不要转不转LPR?还真没有标准答案 。

毕竟三五年里,LPR维持低位的概率还是比较大的 。如果本身利率足够低,4%都不到,其实换不换也无所谓 。而LPR的长期趋势,还真说不准!对那些刚买房的,还要还个二三十年贷款的 。换LPR相对于不换,其实是多了一个对冲手段,平抑这几十年里利率波动的风险 。

最后,咱也别光老盯着LPR降的那点利息钱 。君不见,央行一放水,深圳、上海、杭州的楼市又暴涨了?对于还没买房的小伙伴来说,算破脑袋便宜的那点利息钱,一眨眼全被房价涨回来了 。

想知道,为什么央行一放水房价就会涨?给肥肥点关注,我会做一期视频和大家详细拆解:央妈放水背后 那些金融机构的骚操作 。

股票下跌不可怕,把握抄底机会才是王道!海豚股票“选股”功能实战性超强,神奇指标提示抄底时机,直观方便!还有Level-2、趋势指标、主力动向等超实用功能,帮您洞察主力动作,把握买卖时机!点击直接免费下载,登录后赠送一个月指标权益,您的专属链接点击直接免费下载>>>

文章插图

推荐阅读

- 微信怎么向支付宝转账

- mp4转换成AVI

- 手机转gif方法,有什么软件可以转换gif图

- 短信可以转移到另一个手机吗

- 图片转成pdf格式怎么转

- 抖音怎么转人工服务

- 右转弯开错道逆向行驶怎么处理

- word表格横向纵向转换

- c盘哪些文件可以转移到D盘

- 怎么用手机把kwm格式转换mp3