值得一提的是,高瓴资本自支持京东物流组建起陪跑11年 。2010年,高瓴投资了京东近3亿美元,4年后京东上市,这笔投资的价值已达39亿美元 。回顾京东由纯电商轻模式向线下偏重模式的转型过程,会发现其转折点正是源自2010年那笔近3亿美元的注资,这也是当时早期互联网投资中单笔投资额最大的一单 。

不过,IPO前夜的京东物流主动调低了自己的估值 。按计划,京东物流在今日正式挂牌,和递表时市传的400亿美元不同,目前京东物流的官方估值在300亿-340亿美元之间 。

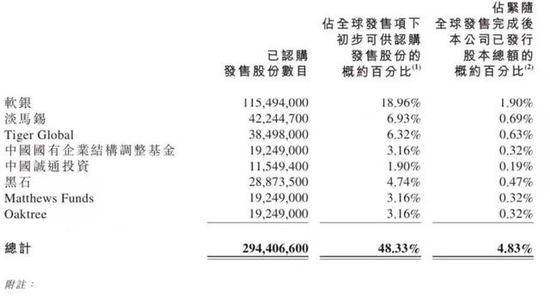

【电子商务|刘强东又一王牌上市烧钱烧出核心竞争力了吗?】京东物流IPO获得8名基石投资者同意认购约119亿港元股票,包括软银、淡马锡、Tiger Global、中国国有企业结构调整基金、中国诚通投资、黑石、Matthews Funds和Oaktree 。

此次京东物流上市后,上述基石投资者一共获得4.83%的股权 。

文章图片

来源:招股书截图

其中,软银持股为1.9%,淡马锡持股为0.69%,Tiger Global持股为0.63%,中国国有企业结构调整基金持股为0.32%,中国诚通投资持股为0.19%;黑石持股为0.47%,Matthews Funds、Oaktree分别持股为0.32% 。

根据京东物流此前披露的募资用途,未来12-36个月内,募资将主要用于继续升级和扩展六大物流网络,保持竞争优势;用于开发与供应链解决方案和物流服务相关的包括自动化科技、数据分析与算法以及其他底层技术等先进技术;以及用于扩展一体化供应链解决方案的广度与深度,深耕现有客户,吸引潜在客户 。

烧钱烧出核心竞争力了吗?

“为用户体验烧钱,我觉得值得 。因为烧钱一定要烧出核心竞争力,任何一家公司,只要烧出核心竞争力,就可以成功 。”这是京东物流成立时刘强东对其下的判语 。

烧钱至今,京东物流的核心竞争力在哪里?

招股书认为,目前行业内,企业需求对外包供应链物流服务的需求已逐渐由同质向多元化转变 。顺应这一趋势,京东物流将以“一体化供应链”为自身竞争力 。

什么是一体化供应链?

一体化供应链物流服务被定义为外包物流服务市场中的一个细分市场及一种先进物流服务 。该服务由第三方服务供应商提供,与孤立的供应链物流服务商不同,一体化供应链物流服务商有能力提供全面的物流服务,包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和守候服务) 。

其一体化供应链能力表现如何?

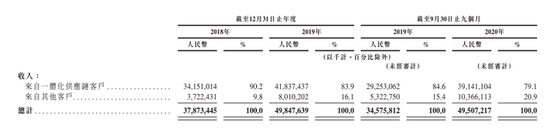

目前,京东物流的收入类型主要分为两部分:来自一体化供应链客户收入和来自其他客户的收入,划分标准为客户是否使用京东提供的仓配服务 。

招股书显示,2018年、2019年、2020年前9个月,京东物流来自一体化供应链客户的收入分别为341.5亿、418.37亿和391.41亿元,占总收入的比重分别为90.2%,83.9%和79.1% 。一体化供应链客户数量则从2018年底的32465家增长至2020年9月30日的46083家,增长42% 。

文章图片

来源:招股书截图

总体来说,“一体化供应链”已成为京东物流最大的收入来源 。但还有一项关键数据,决定其在市场是否真正具备核心竞争力,那就是第三方收入占比 。

在京东21年的发展史上,自建物流一直是最受争议的一个决定 。有人视之为京东得以胜出的杀手锏,是刘强东力排众议的产物,它构建了京东的护城河 。可事实上,也有人称之为京东长期亏损的累赘 。直到现在,被投掷上百亿资金,京东物流仍未实现正向盈利 。

外部订单量太少、内部成本太高,被刘强东视为京东物流持续亏损的源头 。因此,从2017年起,京东物流开始转型,要从过去主要为京东商城派单的业务模式,转向不仅是服务商城自身订单,还要大量承接外部订单,从而获得更多收入 。

2018年是京东的至暗时刻 。彼时,京东物流亏损28亿元,刘强东喊话账上的钱最多只能花2两年 。如果京东物流持续亏损,而且看不到改善的未来,会影响京东的基本面 。这一年,京东股价已经从50美元跌至20美元 。

转型为何艰难?京东物流做的本质上是要扭转自己的基因 。因为京东物流的基因就不是一家真正意义上的物流公司,只是为了电商做配套 。

此次,京东物流的招股书数据透露了利好消息 。京东物流自开放起,外部客户收入占比不断提升,从2018年的29.9%、2019年的38.4%提升至2020年前9个月的43.4% 。这意味着,京东物流对京东电商客户的过度依赖正在削弱,但依旧未过半 。

推荐阅读

- 如何自制广东肠粉?

- eBay分拆计划或掀起电子商务并购战

- 山东抓果的做法(家常菜)

- 东革阿里的功效与作用

- 国电电力即然获得大股东的增持为什么股票不涨反而跌呢

- 支付宝东宁保护地去哪领

- 东风日产轩逸车质量怎么样 新轩逸怎么样

- 山东不在地震带上吗

- 京东账户如何升级

- 东阿阿胶的作用与功效