文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

【个人所得税|个税变了!6月1日起执行!】个人所得税 , 又变了!税务局刚刚通知!6月1日起 , 最新最全的扣缴、计算和申报都按这个来!

个税变了! 6月1日起执行!一、突发!个税变了!6月1日起执行!

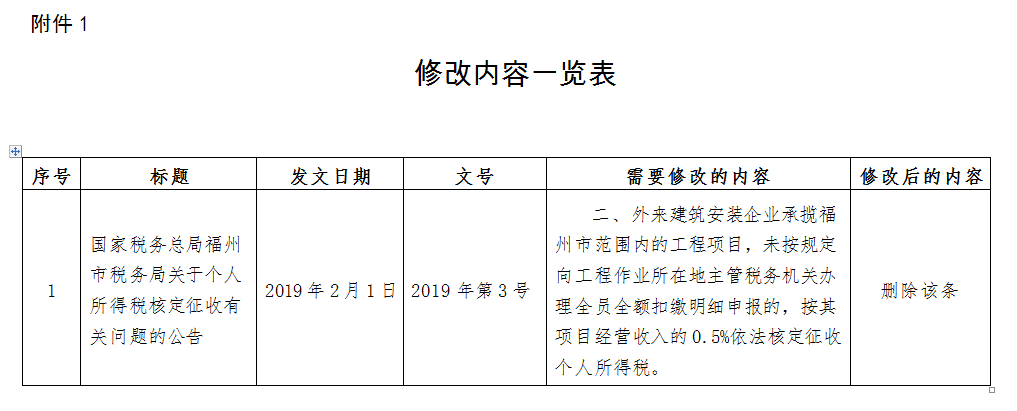

文件中明确:自2021年6月1日起 , 对外来建筑安装企业 , 不再核定征收个人所得税 。

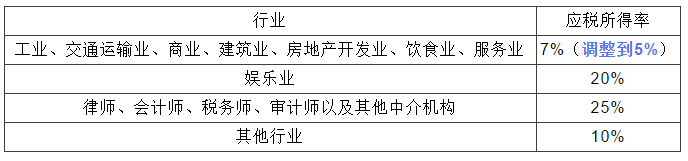

除此之外 , 北京、贵州、甘肃、合肥、新疆等地纷纷降低经营所得个税应税所得税率 。

二、个人所得税 , 应税所得率下调

近期 , 北京发布调整个人独资企业和合伙企业个人所得税应税所得率的通知:

文件中明确:自2021年1月1日起 , 实行核定应税所得率征收方式的工业、交通运输业、商业个人独资企业和合伙企业 , 应税所得率按5%标准执行 。 较之前下调了2个百分点 。

个人独资企业和合伙企业投资者征收个人所得税的相关规定:

1、合伙协议不得约定将全部利润分配给部分合伙人;

2、合伙人是法人和其他组织的缴纳企业所得税 。 此类合伙人在计算缴纳企业所得税时 , 不得用合伙企业的亏损抵减其盈利;

3、投资者工资不得在税前扣除 。 费用扣除标准为5000元/月 。 兴办两个或两个以上企业的由投资者选择在其中一个企业的生产经营所得中扣除 。

4、投资者及其家庭发生的生活费用不允许在税前扣除 。 生活费用与企业生产经营费用混合在一起难以划分的 , 全部视为生活费用 , 不允许税前扣除 。 @个体工商户生产经营活动中 , 应当分别核算生产经营费用和个人、家庭费用 。 对于生产经营与个人、家庭生活混用难以分清的费用 , 其40%视为与生产经营有关费用 , 准予扣除 。

5、投资者及其家庭共用的固定资产 , 难以划分的 , 由税务机关核定 。

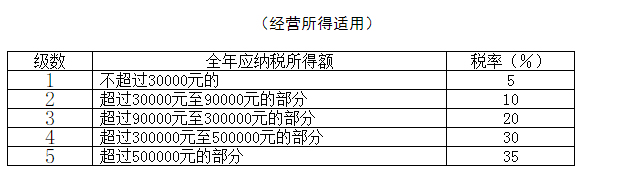

6、应按税额计算:

(1)应纳税所得额=∑各个企业的经营所得(汇总确定税率)

(2)应纳税额=应纳税所得额×税率-速算扣除数

(3)本企业应纳税额=应纳税额×本企业的经营所得÷∑各个企业的经营所得

(4)本企业应补缴的税额=本企业应纳税额-本企业预缴的税额

7、投资者兴办两个或两个以上企业的 , 企业的年度经营亏损不能跨企业弥补 。

8、查账征税改为核定征税后 , 查账征税认定年度经营亏损未弥补完的部分不得再继续弥补 。

9、企业经营多业的 , 无论其经营项目是否单独核算 , 均应根据其主营项目确定其适用的应税所得率 。

10、实行核定征税的投资者不得享受个人所得税的优惠政策;

11、境外投资分回的利息或者股息、红利:分类税制的特点处理;

12、投资者兴办两个或两个以上的 , 向企业实际经营管理所在地主管税务机关办理年度纳税申报时 , 应附注从其他企业取得的年度应纳税所得额 。

13、投资者兴办的企业中含有合伙企业性质的 , 投资者应向经常居住地主税务机关申报纳税 , 办理汇算清缴 , 但经常居住地与兴办企业的经营管理所在地不一致的 , 应选定期参与兴办的某一合伙企业的的经营管理所在地为办理年度汇算清缴所在地 , 并在5年内不得变更 。 若要变更 , 需满足:①满5年 , ②未满5年但是终止经营或停止投资;③汇算清缴地点变更前5日 , 已向原主管税务机关说明原因 。

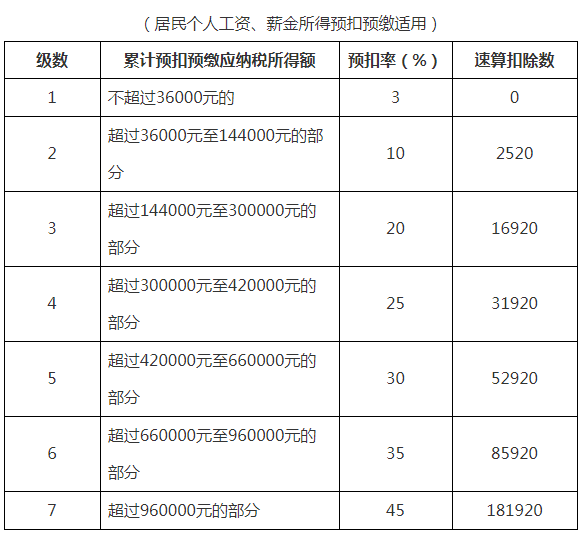

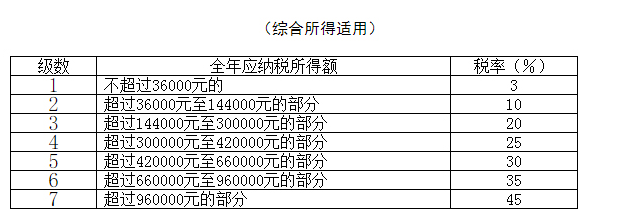

个税变了!今天起 , 这是我最新最全的税率表!

依据《中华人民共和国个人所得税法》 , 下列各项个人所得 , 应当缴纳个人所得税:

居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得(以下称综合所得) , 按纳税年度合并计算个人所得税;有扣缴义务人的 , 由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的 , 应当在取得所得的次年三月一日至六月三十日内办理汇算清缴 。

推荐阅读

- 新个税抵扣如何申报

- 个人所得税年末汇算清缴怎么算 个人所得税年末汇算清缴计算方法

- 为什么数字粘贴到excel就变了 复制粘贴后数值格式有变化怎么办

- 个人所得税退哪里了 什么是个人所得税

- 个人所得税综合所得税税率是什么 个人所得税三种不同的税率

- 2019最新个税税率表 2019最新个税计算方法

- 个人所得税必须年度汇算吗 个人所得税是否要年度汇算的解析

- 登月回来的人都变了吗

- 哪些人不需要办理个税年度汇算 科普年度汇算知识

- 为什么小时候吃的味道,长大以后就吃不到了,是东西变了,还是口味变了?