文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

6月2日晚间 , 华为正式发布了鸿蒙操作系统 , 十家鸿蒙操作系统的生态合作伙伴也浮出水面 。 让人感到奇怪的是 , 这十家合作伙伴中 , 竟然有七家公司的业绩 , 在近期发生过亏损 。

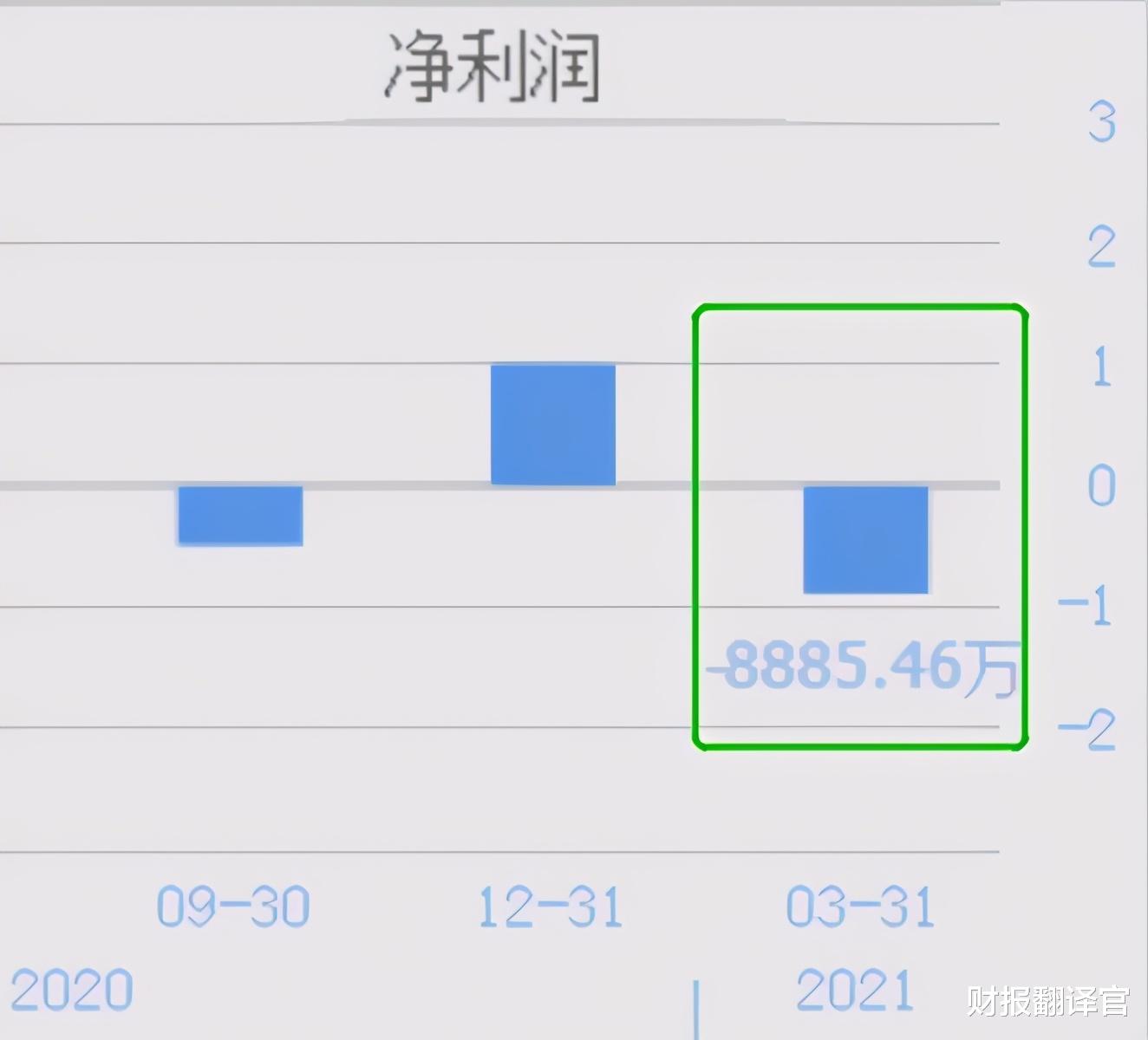

例如常山北明 , 今年一季度亏损了8885万元 。

再例如延华智能 , 去年四季度巨亏2.72亿 , 今年一季度亏损1393万 。

在与鸿蒙操作系统合作的企业中 , 除了美的集团、九阳股份、中科创达 , 其他七家都在不同年份出现过亏损 。

更让人不可思议的是 , 由于与华为合作的原因 , 今日业绩巨亏的延华智能竟然涨停了 。

如果因为和华为沾边 , 连巨亏的企业都能涨停 , 那么那些业绩增长的企业 , 不得涨飞了啊!突然间 , 财报翻译官对中科创达这只业绩暴增票 , 产生浓厚的兴趣 。

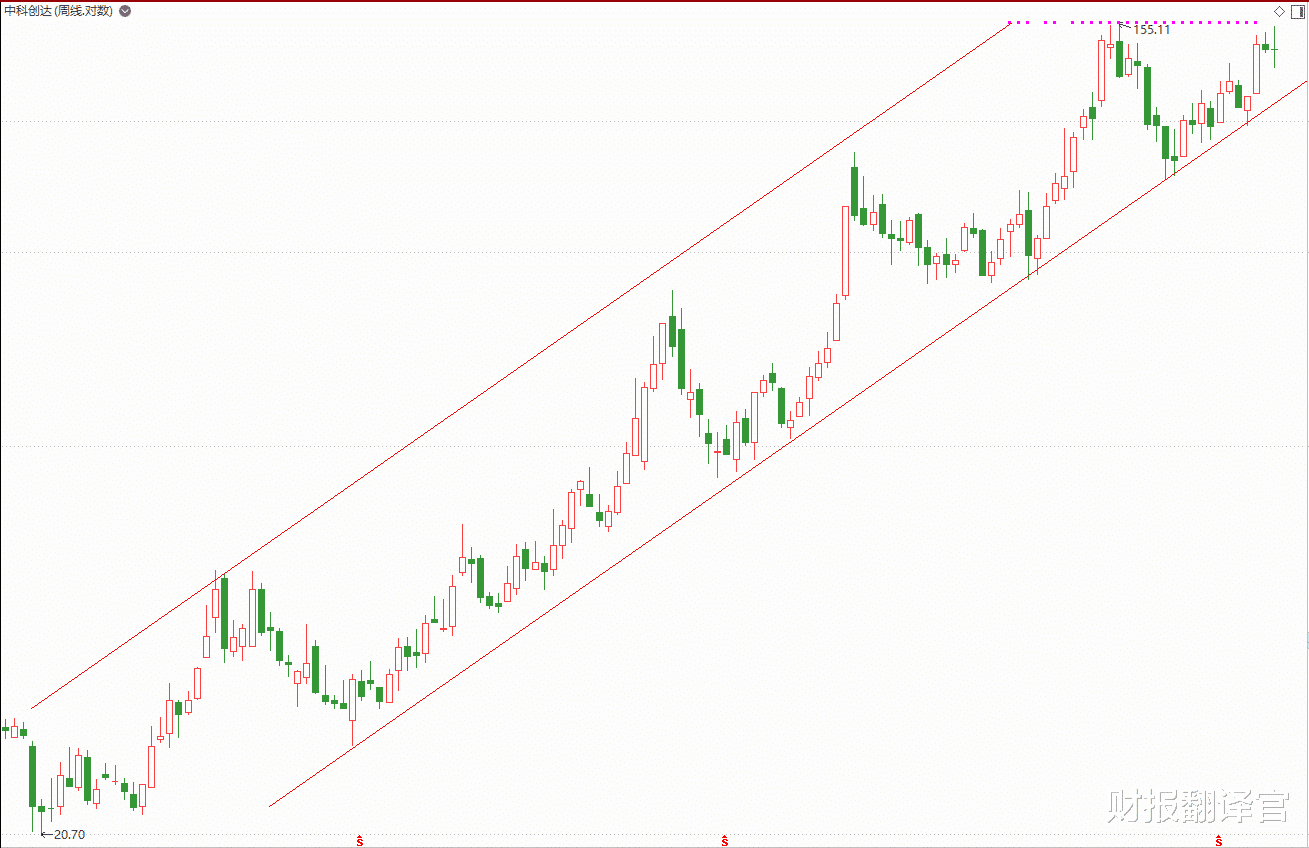

中科创达在2015年上市的时候 , 连涨了21个板 。 在出现短暂的回调后 , 股价一路飙升至335.8元/股 。 在2016年的时候 , 公司每10股派发4.8元 , 并且每10股送29股 。 当日股票行权 , 价格直接降至75.5元/股 。 通过送股比例 , 我们能看出来 , 公司对股东还是挺大方的 。

目前中科创达的走势很稳健 , 处在上升通道中 。 这是典型的白马股形态 , 从技术分析角度看的话 , 未来很有可能继续上涨 。

但是做价值投资必须调研公司的年报 , 分析公司的基本面 。 通过分析公司今年的营运能力 , 才能知道公司的股价是否有继续上涨的基础 。 以及公司未来业绩的增长 , 能否支撑股价重返300元上方 。

为了解决上面的问题 , 翻译官致电公司董秘 , 详细地了解了公司的营运情况 。

中科创达的董秘只有36岁 , 是翻译官遇见过最年轻的一位董秘 。

翻译官:你好 , 我是公司股东 , 想了解公司的情况 。

董秘:你好 , 请说吧 。

虽然年纪小 , 态度还挺好 , 就是声音有些大……

翻译官:请问公司具体是做什么的?

董秘:公司是全球领先的智能操作系统产品和技术提供商 。

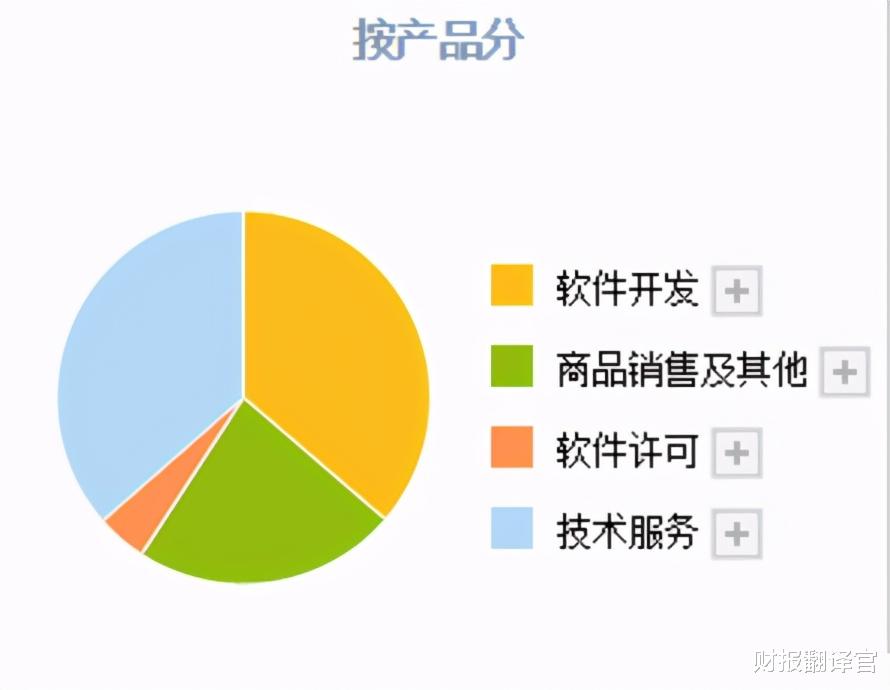

公司的软件开发和技术服务的收入占总收入的比重为73% , 所以这两块业务就是主营业务 , 其他业务可以战略性放弃 。

翻译官:公司是鸿蒙操作系统的生态合作商 , 有这事吗?

董秘:不仅是华为 , 公司与全球各大知名芯片厂商开展深入合作 , 主要客户包括高通、华为、ARM、Intel、三星、瑞萨、TI等 。 公司也为全球知名终端厂商提供智能操作系统产品 , 客户包括华为、OPPO、VIVO、小米、三星、传音、一加、索尼、夏普、富士通、摩托罗拉、联想、TCL等 。

真的是一家不多的公司 , 客户涵盖了现有主流手机的生产商 。 可能在公司看来 , 和华为合作并不算什么 , 华为只是公司的众多客户之一 。

翻译官在2020年的财报中发现中科创达另外一个核心竞争力 , 公司早在2013年就开始大力投入新一代智能网联汽车业务 , 2016年至2020年复合年均增长率高达102% 。 汽车业务收入在公司业务收入中的占比亦逐年提升 , 由2016年的5.45% , 提升至2020年的29.31% 。

智能网联汽车业务现在虽然不是公司的主业 , 但其年均复合增长率十分惊人 。 随着业务量的不断增长 , 未来一定能成为公司业绩增长的主要引擎 。

了解完公司的基本情况 , 我们先看看公司自上市以来的业绩表现 。

下图是公司六年的净利润增长情况 , 在2016年6月份公司的股价涨到历史高点335.8元 。 2016年时公司的净利润只有1.2亿元 , 而去年公司净利润达到4.43亿元 , 几乎涨了3倍 。 这就是为什么公司股价一直在上涨的原因 , 有持续增长的业绩做支撑 。

未来公司的股价能够重回300元上方 , 还得看今年的净利润能否超过去年 。 如果今年公司因与华为合作 , 提高了净利润 , 股价很有可能继续上涨 , 甚至向历史高点进攻 。 如果今年公司的净利润出现下滑 , 那股价很可能就此终结 , 进入调整期 。 所以 , 今年的盈利能力至关重要 。

推荐阅读

- 华为游戏中心预约礼包怎么领取

- 怎么在华为手机里放烟花

- 华为余承东回话小米:苹果都没用2K

- 华为dub_tl00什么型号

- 华为990多少ghz

- 《华为美》MP3歌词-华语群星

- 华为市场下载的安装包在哪里

- 华为手机如何截屏整个页面 华为手机截图怎么截

- 华为游戏中心怎么升级到L2

- 华为游戏助手怎么添加qq