文章图片

文章图片

近日 , 北京睿智融科控股股份有限公司(下称“睿智融科”)在深交所创业板递交招股书 , 并获得受理 。 根据招股书 , 睿智融科本次上市预计融资金额为6.0094亿元 。

按照公司发展规划 , 睿智融科称 , 本次上市所募集的资金拟投资新一代券商交易技术平台升级项目、大资管业务一体化建设项目和研发中心建设项目 , 分别投入1.99亿元、2.14亿元和1.88亿元 。

贝多财经了解到 , 睿智融科曾计划在上交所科创板上市 , 但在2021年则选择了创业板 。 有分析认为 , 这与科创板禁止房地产和主要从事金融、投资类业务的企业上市相关规定有关 。

而睿智融科定位为一家金融行业应用软件及信息技术服务提供商 。 此前 , 华兴资本在投资睿智融科时也表示 , 未来双方将在多个领域开展战略合作 , 深入探索金融业务及金融科技的创新应用 。

招股书显示 , 2020年度 , 睿智融科归属于母公司股东的净利润(以扣除非经常性损益前后孰低者为准)为7481.95万元 , 且2020年度营业收入为15033.43万元 , 不低于人民币1亿元 。

本次冲刺上市 , 根据《深圳证券交易所创业板股票发行上市审核规则》第二十二条 , 睿智融科选择的具体上市标准为“预计市值不低于人民币10亿元 , 最近一年净利润为正且营业收入不低于人民币1亿元” 。

整体来看 , 睿智融科2018年、2019年和2020年的收入分别为6637.38万元、7520.45万元和1.50亿元 , 归母净利润分别为206.65万元、-3765.34万元和7482.08万元 。

贝多财经发现 , 睿智融科的营收规模在2020年度出现了翻倍式增长的情况 , 同比2019年度增加99.90% 。 同时 , 其在2020年度实现扭亏为盈 , 此前的2018年也处于盈利状态 , 仅有2019年度录得亏损 , 业绩稳定性存疑 。

【交易|睿智融科冲刺A股上市:营收规模翻倍增长,期间费用普遍高于同行】根据招股书 , 睿智融科的主营业务为向证券、基金、银行、信托、期货等金融机构提供以投资交易系统为核心的相关软件产品和运维服务 , 其主要产品已成为目前国内主流的投资交易软件 。

据了解 , 睿智融科的主要产品指的是机构投资交易软件、迅投QMT极速策略交易软件、辅助交易软件为核心的产品线 。 截至2020年末 , 其已向国内超过80家证券公司拥有国内证券公司客户超过80家 , 国内期货公司客户58家 。

睿智融科称 , 其向客户提供的软件产品以直接销售模式为主 , 少数情形下存在按合同约定的周期收取租赁费用的模式 。 据睿智融科介绍 , 其主要盈利模式是通过向客户提供软件产品及运维服务并获取收入 , 盈利来源较为稳定 。

报告期内 , 睿智融科的主营业务收入分别为6598.50万元、7369.97万元和1.49亿元 , 复合增长率为50.06% 。 同时 , 其主营业务的毛利率分别为88.50%、89.34%和92.15% 。

以此来看 , 睿智融科的毛利率水平较高 , 盈利空间大 。 睿智融科在招股书中称 , 主营业务毛利率水平主要受市场竞争程度、产品销售价格、客户结构、产品结构、员工薪资成本等因素的影响 。

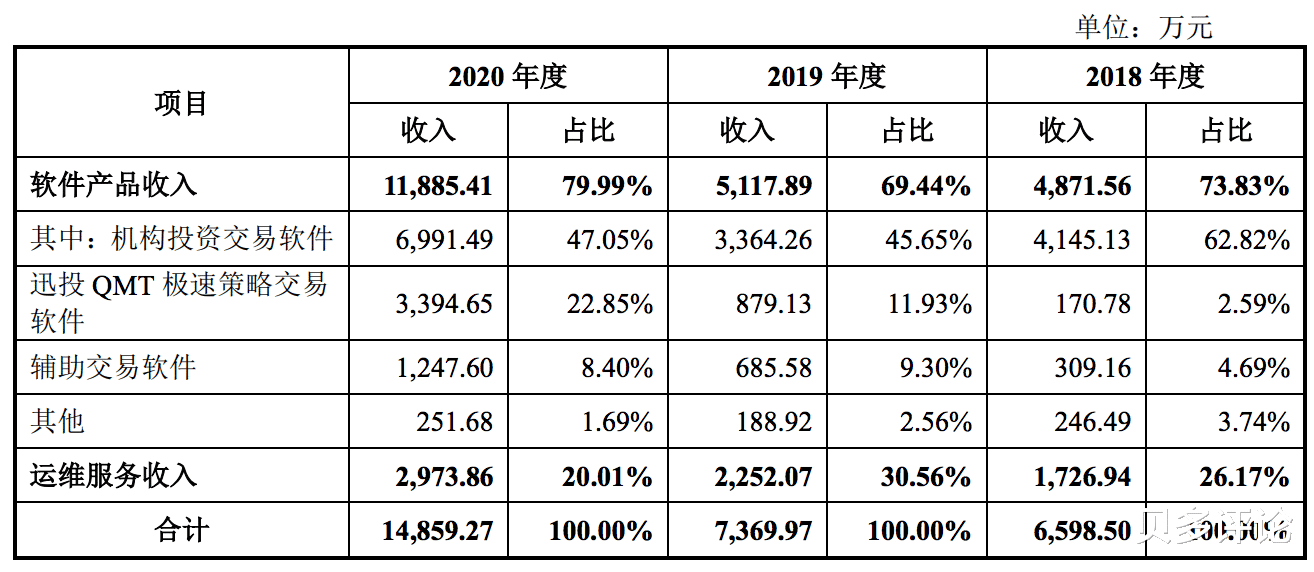

招股书显示 , 睿智融科的收入主要分为两个板块 , 分别是软件产品收入和运维服务收入 。 其中 , 软件产品收入为睿智融科的主要收入来源 , 在报告期内占总收入的比例均在七成上下 。

而在软件产品收入板块中 , 机构投资交易软件贡献的收入占据了半壁江山 。 2018年、2019年和2020年 , 机构投资交易软件收入4145.13万元、3364.26万元和6991.49万元 , 占总收入的比例分别为62.82%、45.65%和47.05% 。

值得一提的是 , 睿智融科来自迅投QMT极速策略交易软件的收入增长迅猛 , 由2018年的170.78万元 , 增加至2019年的879.13万元 , 以及2020年的3394.65万元 , 占比分别为2.59%、11.93%和22.85% 。

支出方面 , 睿智融科在报告期内的研发费用(扣除股份支付)分别为3577.81万元、3485.13万元和3107.47万元 , 占当期营业收入比例分别为53.90%、46.34%和20.67% 。

与可比同行上市公司恒生电子、金证股份、财富趋势对比 , 睿智融科的期间费用普遍高于可比上市公司的平均值 , 尤其是研发费用率 , 同行平均值分别为23.75%、22.50%和19.97% 。

推荐阅读

- 警惕!价格大幅缩水,有人已被套牢

- 村民吵架被涂一嘴屎,愤怒端一盆扣在对方头上,结果被判刑6个月

- 年税高达3万亿元?房产税的出台到底有什么好处?

- 11分钟,10分7板1帽,你很强没错,但真没人尊重,还是请求交易吧

- 炒掉纳什!交易哈登!篮网6连败后岌岌可危,管理层该做决定了?

- 律师分析:“二手房”买卖交易过程中,有哪些常见法律风险?

- 40+12+18全能王?湖人猛龙2换1地震交易,名宿力挺他辅佐詹姆斯!

- 除了扎克伯格, 他以身价250亿美元成为世界历史第2位最年轻富豪。

- 32分+32分+33分+31分!湖人交易目标太猛了!老詹有望迎超级强援

- 金宝:2.2金价进入窄幅整理中,日内06空88多