美国基金业前辈塔勒布的名:“使你知道什么最有可能发生 , 但结局往往还是会出人意料” 。

作者按:现在理财市场上时不时就出现了另类资产投资产品的推荐 , 让很多投资者觉得很神秘、很刺激 , 但是听也听不懂 , 又觉得很专业 , 所以非常困惑 。 在此情况下 , 我们来一起揭开它的面纱 , 另类资产投资到底是什么?

另类资产主要是是指投资于传统的股票、债券和现金之外的金融和实物资产 , 如证券化资产、对冲基金、私人股本基金、大宗商品、艺术品等 。 这类资产出现的背景是在近年来金融创新浪潮下 , 原来在专业机构投资者之间交易的品种 , 现在慢慢进入到普通投资者的资产配置中 。 最著名的代表之一是美国当年以次级房贷为基础资产所衍生的各类金融产品 。 这个另类资产也在全世界掀起了惊涛骇浪 , 让世人第一次看到了另类资产的冰山一角 。

另类投资的最主要三大特征是:高收益、高风险、低流动性 。 例如自1987年以来的长达30年 , 黑石的私人股权基金平均年回报为30.8% , 远高过\"非另类\"基金的平均回报 。 例如2018年保监会批准的创新的保单贴现业务 , 年化收益率可以达到17% 。 伴随高收益就是高风险 , 产品收益波动非常大 , 表现好可以做到起码收益1倍以上 , 表现不好是本金很快就产生亏损 , 如果出现同预测因素相反的市场走势或者出现不可知的偶然事件 , 都有可能出现大的危机 。 所以在这种情况下 , 另类资产投资需要一个长时间周期 , 用时间来平衡风险 , 这样就展示出低流动性 , 一般投资期限都最少在5年以上 。 所以在过去另类资产一般是出现在富豪的财富管理配置中 , 因为他们抗周期风险能力非常强 。 以下来介绍下另类投资的五大投资品种:

大众商品投资品种 , 包含黄金、白银、石油等 , 大多是以期货或者现货投资品种的形式来展现出来 。 这项投资要求对于商品的现在未来价格趋势要做出专业判断 , 进而进行各种金融买空和卖空的操作 , 所以一般都是期货公司设计各类产品 , 供投资者认购 , 很少投资者自己操作能长期得到收益的 。 在大众商品投资中 , 一般有期货、现货两种基础产品 , 再根据这两个产品的期现组合形成更多种类衍生产品 , 加上保证金交易的特点 , 也就是放大了多倍杠杆 , 一般在5-50倍之间 。 这样组合的产品其实风险和收益都成倍放大 , 所以经常出现产品售卖人对于投资者的误导、诈骗等事件 。 在这里 , 再次提示投资者 , 如果不是专业人士 , 自己做此类投资基本上九死一生 。 如果希望在理财规划中配置此类产品 , 可以购买专业管理人发售的基金更好 。

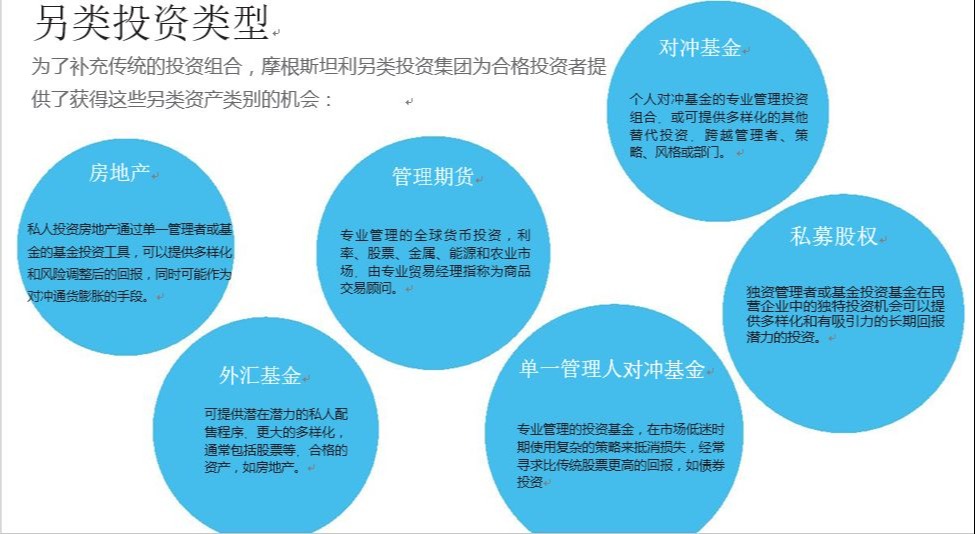

对冲基金 , 也称避险基金或套利基金 , 是指由金融期货和金融期权等金融衍生工具作为被投资金融品种 , 以高风险投机为手段 , 并以盈利为目的的金融基金 。 对冲基金也是目前比较流行的另类投资 , 说上去是最刺激的金融产品 , 看看电影《华尔街之狼》就知道了 。 对冲基金采用各种交易手段(如卖空、杠杆操作、程序交易、互换交易、套利交易、衍生品种等)进行对冲、换位、套头、套期来赚取巨额利润 。 过去对冲基金用于金融市场内各专业机构之间博弈 , 后来逐步包装成理财基金 , 针对高净值客户进行发售 。 此类产品可能非常赚钱 , 也可能短时间亏光本金 , 所以真正是极高风险也是极高收益的可能性 。 高净值人群买入少比例此类产品做风险和盈利调整 , 还是有积极意义的 。

私人股本基金也称私人资本公司或产业投资基金 , 其资金来源一般为私募 。 以有限合伙制形式出现 , 控制权在一般合伙人手里 , 他负责寻找投资机会并做投资决定 , 同时负责后期的资金退出 。 听下KKR创始人亨利·克拉维斯“我们买下时不要祝贺我;等到我们卖掉时再祝贺我吧 。 ”就中就可以领略出私人股本基金的凶悍之处 。 这几年在中国也出现了此类基金 , 由财富公司、银行、证券公司、信托公司等发起成立 , 面向高净值客户 。 主业就是买卖公司 , 进行重组或拆分或进行IPO最终把企业卖掉套现获取巨额差价 。 大资金供给、大行业整合能力、大资本运作能力、高回报、高风险就是最主要的特征 。

资产证券化产品是指以基础资产未来所产生的现金流为偿付支持 , 通过优先次级等结构化设计进行信用增级 , 在此基础上发行资产支持证券的过程 。 华尔街名言 说“如果你有一个稳定的现金流就将它证券化 。 ”目前在中国这类产品非常之多 , 例如以PPP、应收账款、基础设施收费、租赁租金、REITs、企业债权、小额贷款等基础资产整合做的资产证券化产品 , 既可以在证券交易所内自己购买 , 也可以通过各种投资基金进行间接购买 , 因为分为多级优先和次级等多级风险种类 , 收益率也按照风险级别不同 , 有高有低 。 最后的次级风险最大 , 自然预期收益率在最高 。 反而这类产品现在在中国最普及 , 如果购买优先类或者最低风险的次级类 , 在一定程度上可以等同于固定收益类产品 , 做家庭理财的资产配置 。

推荐阅读

- 警惕!价格大幅缩水,有人已被套牢

- 村民吵架被涂一嘴屎,愤怒端一盆扣在对方头上,结果被判刑6个月

- 年税高达3万亿元?房产税的出台到底有什么好处?

- 11分钟,10分7板1帽,你很强没错,但真没人尊重,还是请求交易吧

- 炒掉纳什!交易哈登!篮网6连败后岌岌可危,管理层该做决定了?

- 律师分析:“二手房”买卖交易过程中,有哪些常见法律风险?

- 40+12+18全能王?湖人猛龙2换1地震交易,名宿力挺他辅佐詹姆斯!

- 除了扎克伯格, 他以身价250亿美元成为世界历史第2位最年轻富豪。

- 32分+32分+33分+31分!湖人交易目标太猛了!老詹有望迎超级强援

- 金宝:2.2金价进入窄幅整理中,日内06空88多