文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

出品 | 创业最前线

作者 | 冯羽

编辑 | 蛋总

设想一下这样的场景:在雨雾缭绕的山间 , 绿油油的低矮茶树已经到了春日里丰收的季节 , 裹着头巾的茶农们小心而精准地采摘着树上的芽叶 。

一切魔法的关键在于时间 。 如果是赶在清明前采摘 , 这样的鲜叶价格能达到300-500元/斤 , 而5斤鲜叶经烘干炒制等工序可以制作出一斤干茶 , 这时干茶的成本价可能就已经飙至2000元/斤 , 更遑论经过品牌、渠道、销售等环节后的最终售价 , 已是翻倍 。

但是这样一个看似暴利的茶叶生意 , 反而没能成功走出一家上市公司 。

最近 , 原叶茶行业龙头八马茶业上市事宜又有了新动态——9月28日 , 创业板拟上市公司八马茶业审核状态变更为“中止” , 而此时距离其递交上市申请已经过去了大半年 。

比起新茶饮企业在资本市场上狂飙突进 , 原叶茶品牌显得低调且神秘了许多 。 这家曾在新三板上市的龙头茶企为何“折戟”创业板?当茶基因深深刻入中国人的骨髓 , 为何茶叶圈却冲不出一家上市公司?

1、“茶叶第一股”为何难产?八马茶业中止IPO , 这也意味着“中国茶叶第一股”再生变数 。

事实上 , 八马茶业此前曾多次冲击资本市场 。

早在2013年 , IDG资本、天图资本、同创伟业创投和天玑星投资等私募投资机构对八马茶业投资近1.5亿元 , 助力八马茶业冲击深交所中小板 。 但八马茶业营业收入不及预期 , 最终于2015年在新三板挂牌上市 。

之后在2018年4月 , 八马茶业又终止挂牌 , 开始谋求深交所创业板上市 。

随着其上市申请在今年年初被受理 , 这家低调茶企的业绩和经营模式也开始浮出水面 。

据其招股书披露 , 八马茶业计划募资6.83亿元用于八马茶业的营销网络建设、物流配送中心项目建设以及补充流动资金等 。

八马茶业是一家全茶类全国连锁品牌企业 , 主要从事茶及相关产品的研发设计、标准输出及品牌零售业务 , 产品覆盖乌龙茶、黑茶、红茶、绿茶和白茶等全品类茶叶 , 以及茶具、茶食品等相关产品 。

招股书显示 , 八马茶业2018年、2019年、2020年营收分别为7.19亿元、10.23亿元、12.47亿元;净利润分别为4810万元、9087.6万元、1.16亿元 。

图 / 八马茶业招股书

从其商业模式上看 , 八马茶业采用自主生产、自主分装与定制采购相结合的方式获取产品 , 且以定制采购为主 , 报告期内各年度八马茶业定制采购的产品占主营业务收入的比例分别为52.43%、59.81%及54.06% 。

图 / 八马茶业招股书

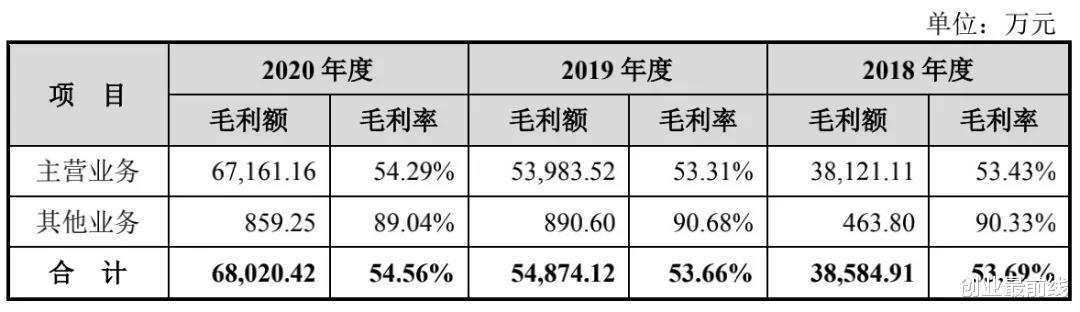

定制采购模式下的毛利分别为1.82亿元、2.9亿元、3.21亿元 , 分别占当期毛利总额的47.63%、53.66%和47.79% 。

图 / 八马茶业招股书

在销售端 , 八马茶业通过“直营+加盟”、“线上+线下”的全渠道销售体系统一对外销售产品 , 且报告期内八马茶业直营模式下的销售收入(包括线下直营及网络销售)占主营业务收入的比例分别为58.68%、52.33%及51.69% 。

图 / 八马茶业招股书

虽然八马茶业的经营利润符合创业板“最近两年净利润均为正 , 且累计净利润不低于人民币5000万元”的条件 , 但其生产经营模式和业务属性依旧受到深交所方面的质疑和问询 , 例如 , 八马茶业的业务经营范围是否符合创业板上市公司属性以及关联交易等问题 。

同时在招股书中 , 八马茶业还披露了一系列经营风险 。

例如 , 不断上升的存货风险 。 截止报告期各期末 , 八马茶业的存货账面价值分别为1.51亿元、2.09亿元以及3.2亿元 , 其绝对金额占总资产的比例分别为25.69%、27.81%和35.48% 。

推荐阅读

- 常德一男子诈骗8万元购车首付款,回乡过年时被民警抓获

- 2015年,江苏妇女为还赌债,伙同19岁女儿骗婚30多次,涉案110万

- 老大是女儿,老二放心生,然而真相扎心了……

- 被罚238万!这家巨头栽了

- 绑架李诚,硬刚警察,浑身缠满炸弹收赎金,20世纪最后一个悍匪

- 榆林GDP突破5000亿元,人均突破2万美元,达到发达国家水平

- 我的世界:像素游戏很无聊?这几个物品放对地方,乐趣立马翻倍!

- 年年如此?广州花市老板这样疯狂打砸年花行为,真是疯狂……

- 湖南男子买私彩被骗1万后,如法炮制诈骗80个亿,家中现金堆成山

- 新疆多名男子开赌场15个月,获利1200余万,被判刑不服多次上诉