编辑 | 于斌

出品 | 潮起网「于见专栏」

一直以来 , 360集团就是互联网界的一朵奇葩 。 很多互联网用户 , 都是一边骂着360的各种无下限的广告 , 一边却无奈的用着360的浏览器、360安全卫士、360借条等产品 。

作为免费杀毒的坚守者 , 360集团无疑吃尽了互联网免费时代的红利 。 数年前的PC互联网时代 , 360集团通过杀毒软件实现了逆袭 , 并相继打败瑞星、卡巴斯基等传统杀毒软件 , 干掉IE浏览器 , 成为国内用户电脑端上网的最大入口之一 。

在引领免费杀毒时代十五年后 , 如今的360也落寞无比 , 甚至很少被人提及 。 不过 , 在近日的第九届互联网安全大会(简称ISC?2021)上 , 360正式发布了360安全卫士“极速版” , 宣称“永久免费、无弹窗广告?” , 安全能力大幅升级 , 让其引发关注 。 只是 , 对于一直对免费无感的用户来说 , 这是360集团“空头支票”一般的承诺 , 还是其产品升级的营销噱头?对此 , 坊间众说纷纭 。

互联网安全不过是个“伪命题”

在本次互联网大会上 , 360集团董事长周鸿祎表示 , 360安全不是做PPT , 在屋子里空想出来的 , 是花了几百亿真金白银做出来的 。

但是尴尬的是 , 其所谓的互联网安全 , 互联网用户并不买账 。 这从其商业模式只能靠广告也可以窥见一斑 。 从商业逻辑上来分析 , 一款有价值的产品 , 必然会得到市场的认可 , 也能够带来必要的商业价值 。

文章图片

但是360的商业模式 , 却从来都是靠无孔不入的广告 , 甚至是让用户不堪其扰的小弹窗 。 这也意味着 , 用户选择360安全卫士 , 却并没有付费意愿 , 而其真正的内心需求 , 不过是为了寻得上网时的一种内心安全感 , 而360从B端企业收广告费的商业模式 , 却像是羊毛出在猪身上 。

这也就出现了一个逻辑悖论 , 被360鼓吹能够所向披靡的网络安全软件 , 用户并没有看到其实际价值 。 毕竟这么多年过去 , 除了杀毒软件相互厮杀的那几年 , 没多少人见过几个真正“厉害”的病毒 , 值得用户花钱买款杀毒软件来专门应付 , 个中原因 , 也不言而喻 。 这也不难理解 , 红衣教主周鸿祎自嘲一般的表示 , 360的商业模式比较奇葩 , 是挣的最庸俗的广告钱 。

周鸿祎说 , “原来我做免费安全 , 大家都挺爽 。 安全确实不挣钱 , 所以我靠广告挣钱” , 人一旦进了广告模式 , 就会有很多过激行为 , 所以广告弹窗不少 , 有些用户抱怨 。

实际上 , 360集团在安全上确实投入不低 , 但是因此也收益不菲 。 只是 , 因为其模式单一 , 且陷入逻辑悖论 , 因此并未得到资本市场认可 。 尤其是其近年的市场表现 , 也是不愠不火 。

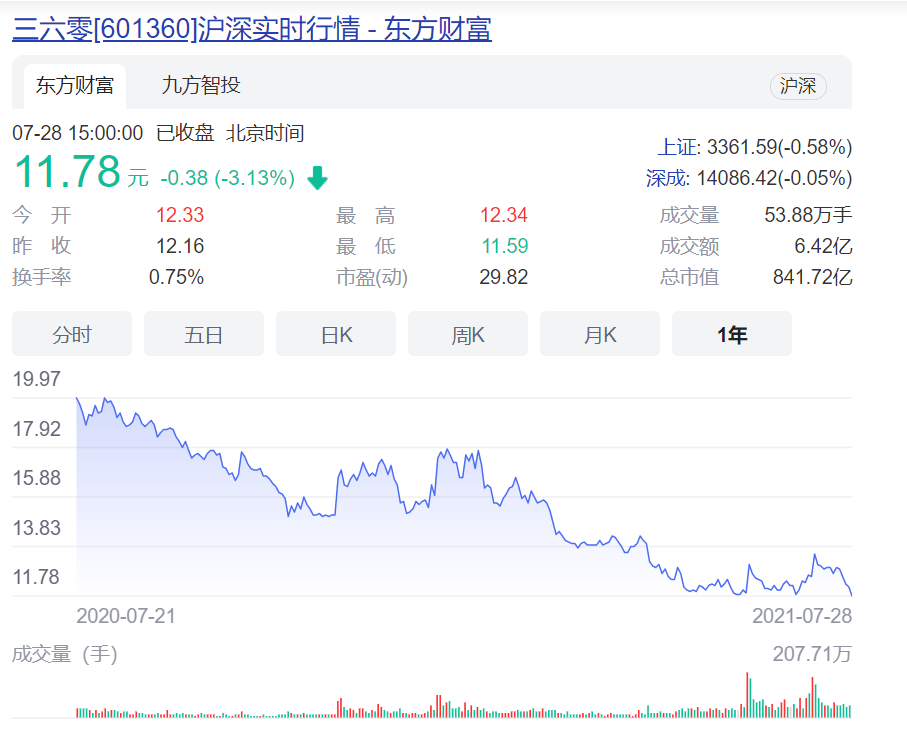

首先 , 从股价上分析 , 360近年的股价一直处于低迷状态 。 目前的股价较去年同期 , 几乎被腰斩 。 因此 , 在其布局手机、游戏等业务相继折戟后 , 又开始进入网贷行业布局360金融 。 各种三俗的烂广告也令网友为之愤怒 。

近日 , 360又被爆出盯上了新能源汽车这块大蛋糕 , 官宣将会投资哪吒汽车20个亿来进行合作 。 不过 , 对于这一合作项目 , 一些自媒体人却解读为360是哪吒汽车“精神股东” , 实际可能并未投资 , 因此是噱头盖过实际 。

虽然360对此进行了快速而有力的回击与危机公关 , 但是有媒体发现 , 周鸿祎在此期间确有减持套现举动 , 且金额高达20亿 , 想必360集团借势造车、拉升股价的说法 , 也并非空穴来风 。

文章图片

其次 , 从360集团本身的发展来看 , 或许正如一些自媒体大V所言 , 即使造车计划坐实 , 恐怕也难以真正落地 。 要知道 , 毕竟造车从0到1造车 , 起码需要百亿的资金 。 而纵观恒大造车、小米造车的现金流储备 , 360集团有多少优势 , 也是显而易见的 。

众所周知 , 360旗下最大的业务板块是360浏览器与360搜索带来的广告收入 。

以其2020年的市场表现为例 。 据三六零公开财报 , 2020年报告期内 , 三六零的总营收为116.15亿元 。 期间 , 三六零实现互联网广告及服务收入75.12亿元 , 同比下降约22.75%;毛利率水平基本与去年持平 。

与此同时 , 在其一直高举高打的互联网安全业务中 , 以政企安全为代表的安全及其他业务收入为8.08亿元 。 虽然同比增长70.73% , 但是占公司总体业务大盘不及10% 。 而自2018至2020年 , 三六零在安防智能硬件方面的业务收入占比虽然逐年上升 , 分别为9%、13%、16% , 但是该类业务在大盘中的占比 , 依然难以凸显出其作为互联网安全公司的优势 。

由此可见 , 互联网广告及服务收入依然是三六零的核心模式 。 多年过去 , 三六零头顶着网络安全第一股的光环 , 却也在其业务模式、盈利模式上 , 被扒下了底裤 。

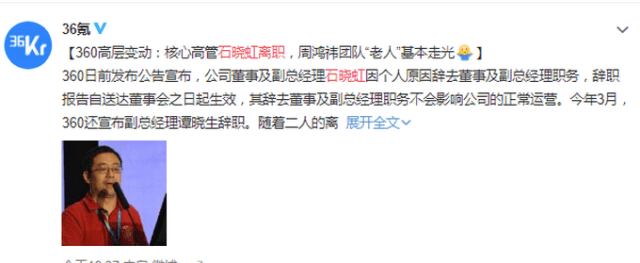

再次 , 据了解 , 360集团近年的江河日下 , 与其内部人才团队动荡不安、业务方向发展受困等多种因素息息相关 。 360内部组织结构变动频繁 , 高层变动时有发生 , 技术产出日渐薄弱 。 早在2019年4月 , 三六零发布公告称 , 将清仓所持有的北京奇安信科技全部股权 , 并收回给其的360品牌授权 。

这也意味着 , 360集团董事长兼CEO周鸿祎与原360集团总裁、现奇安信集团董事长CEO齐向东彻底分家了 。 此后 , 360副总石晓虹 , 也是跟着周鸿祎打江山长达20年的高管 , 递交了辞呈 。

而早前 , 副总经理谭晓生也已辞职 。 随着其创始人团队的相继离去 , 周鸿祎也成了名副其实的孤家寡人 。 自此 , 曾经怼天怼地的“红衣教主” , 也空前的感到了由盛极衰的落寞感 。 、

文章图片

360数科的繁荣与泡沫

【模式|由盛及衰,360周鸿祎终成“孤家寡人”】如果说360集团的网络安全业务 , 不过是其营销占位的噱头 , 并没有为360的扩大营收规模加码 。 那么 , 360集团旗下的360数科 , 也即更名之前的360金融 , 则是其真正捞金的开始 。

根据奥维咨询数据 , 预计2020年我国消费贷款市场规模达13万亿元 , 到2022年增至18万亿元 , 其中线上信贷占比超一半 , 增速在20%左右 , 很快将到达每年十万亿的规模 。

如此的时代洪流之下 , 360数科无疑是占据了黄金赛道 , 并快速挖到了第一桶金 。

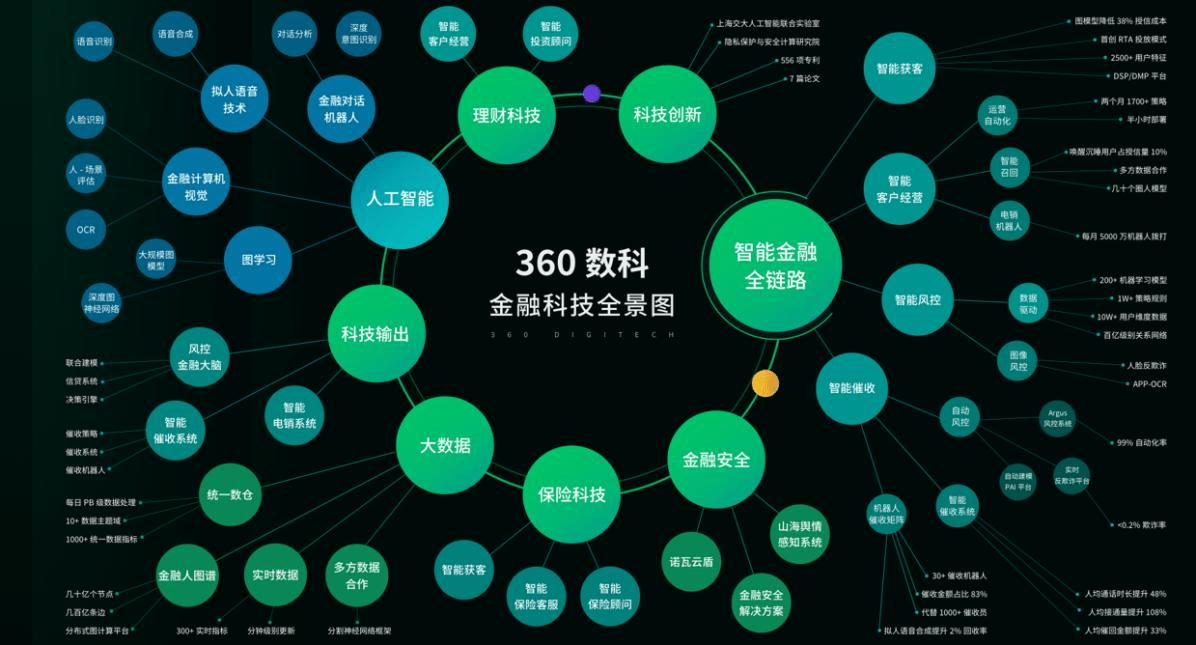

据360数科发布2020年第4季度及全年未经审计的财务报告 。 2020财年 , 360数科实现收入135.64亿元 , 较2019年92.2亿元增长47.1%;非美国会计准则(Non-GAAP)下净利润为37.97亿元 , 较2019年27.52亿元增长38% 。 4季度 , 360数科收入为33.38亿元 , 同比增长39%;非美国会计准则下净利润为13.12亿元 , 同比增长154.6% 。

文章图片

由此可见 , 此时的360金融数科业务 , 依然处于高速增长的快车道 。 只是 , 很多业内人士认为 , 这是360数科野蛮生长之下的表面繁荣 。

据了解 , 360数科旗下的360借条、360小微贷、360分期等网贷产品 , 实暗藏着诸多的隐忧与风险 。

「于见专栏」了解到 , 360借条APP隶属360数科旗下核心产品 , 于7月初被曝下架 。 而其下架原因或与今年4底遭央行等金融监管部门约谈13家互联网金融平台并要求整改有关 。 5月初 , 网信办通报的包括360借条在内的84款安全和网络借贷类APP违规收集和使用个人信息情况 。 面对严格的监管政策 , 一向以低俗广告著称的360借条 , 显然已经无处藏身 。

据了解 , 本次相关部门要求整改的内容包括安全和网络借贷类APP违规收集和使用个人信息 。 众所周知 , 金融行业是最讲诚信的行业 , 在“个人隐私”意识日渐加强的当下 , 用户对于该类问题更加敏感 , 360数科无疑是行走在这种风险的边缘 , 甚至随时可能会给其带来灭顶之灾 。

实际上 , 看似繁荣的360数科 , 除了面临政策监管风险外 , 其所处的残酷竞争环境 , 也不容客观 。

要知道 , 在金融数科领域 , 除了面临蚂蚁金服、腾讯、度小满金融、京东金融、字节跳动、美团金融、滴滴金融、陆金所、天星数科、360数科、新浪金融、苏宁金融、国美金融科技和携程金融等互联网巨头企业的竞争外 , 也面临着信也科技、陆金所、度小满、新网银行、乐信等公司在金融领地的争夺战 。

而且 , 数字金融行业 , 是一个严重依赖现金科技的行业 , 无论是前沿的区块链技术、风控技术 , 还是AI识别技术 , 都是这类企业需要面对并逐步引入的 。 在国家对金融行业逐步进行规划化、合理整治的当前环境下 , 留给360数科的空间有多大 , 几乎可以想象 。

在国家相继出台行业新增的时候 , 360数科也很难讲出新花样的新故事 。 2020年 , 《商业银行互联网贷款管理办法》正式稿出台 , 不仅从监理监管层面把助贷业务合法化 , 还出台了很多新规定 。 一条政策变动 , 牵动了蚂蚁集团、360数科的神经 , 甚至让这类金融平台胆战心惊 。

而蚂蚁集团IPO的搁浅 , 京东数科上市步伐也几近停滞 。 更像是360数科的前车之鉴 。 尽管其在融资上市上起了一个大早 , 却难掩其业务迅速增长之困 。 在这样的市场环境下 , 360数科需要有足够强大的优势才能保持领先地位 。 因此 , 看似繁华的互联网金融 , 或许只是一个泡沫 。 而身居其中的360数科 , 或许已经是山雨欲来 。

结语

360集团的发展轨迹 , 像极了其创始人老周的性格基因 。 不服输 , 爱折腾 , 不打败竞争对手更不会甘心 。 因此 , 我们看到在红衣教主的带领下 , 360集团在发展过程中 , 一路跌跌撞撞 。 尽管其在不断试错的过程中 , 有成功也有失败 , 但是终究落得了一个赚到了钱 , 却丢掉了名声的结局 。

「于见专栏」认为 , 即便其商业模式被老周自嘲为庸俗 , 但是终归比那些借助资本的力量 , 一路狂奔、还不知道何时能赚钱盈利的企业来得实在、踏实 。 这可能是360集团的独特之处 , 奇葩之处 。 对于大多数对其嗤之以鼻的企业来说 , 除了仰望 , 恐怕也难以复制 。

推荐阅读

- 平板|MIUI 13推出无字模式,内测机型名单公布

- 模式|荣耀60和iQOO Neo5S,全面对比告诉你谁更值得买

- 何由|2021年,奔向星辰大海的脚步更稳更远!

- IT|滴滴被“围剿”三个月:Q3经调整EBITA由盈转亏 订单量、交易额均下滑

- 商汤|商汤终成AI第一股:挂牌联交所后股价高开 业内人士更关注其盈利和商业模式

- 国际|第23届高交会线上线下共享科技盛宴

- 通信技术|万兆四频36天线 网件开卖2万元路由器 首发价1.4万

- 华为|华为正研究电动车充电设施,充7分钟电量可由20%到80%

- 启发|小米 MIUI 13 无字模式开启内测,去除桌面应用名称显示

- 冬奥|冬奥倒计时40天保障大屏点亮 科技创新助力冰雪盛会