这几乎是后进入电子书阅读器市场玩家的一致共鸣,甚至还在互联网电视领域衍生了另外一个版本。当年乐视最疯狂的时候曾有乐迷一次性购买了50年的会员,硬件成本算是回来了,但乐视可能提供不了50年的服务了。

电子阅读器的成本如果按照硬件标准来看,显然大部分产品都是亏钱的。由于全球适用于电子阅读器的墨水屏均由元太科技供应,也就是说无论是Kindle还是掌阅、文石,几乎无一例外都用的元太生产的墨水屏。

文章插图

而在元太官网可以查到的数据是,6英寸和7.8英寸墨水屏的价格是149美元,9.7英寸为250美元,约为人民币948元和1591元人民币。仅屏幕这一项成本就超过了Kindle入门款698元的定价,再加上系统研发、产品开模、市场营销等,电子阅读器的成本显然是高于售价的。

这一点也体现在掌阅的年报中。

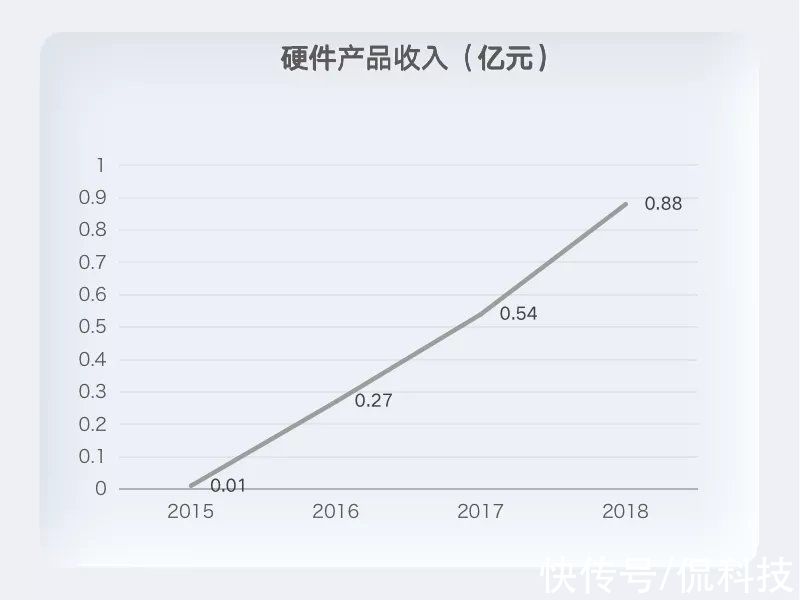

2015-2018年,掌阅硬件业务营收从100万元激增到8800万元,2018年的毛利率达到22.58%,同比增速达到63.91%。与其同时,掌阅的存货也在快速增长,其中iReader电子阅读器是存货的主要部分。

文章插图

这意味着在刚推出iReader的三年,掌阅采取了一个相对激进的市场策略。但尽管收入、存货都在增加,掌阅还是在2019年将硬件业务剥离出上市体系。原因无它,就是亏损。

一方面,硬件产品的毛利率拉低了掌阅整体的盈利空间;另一方面,市场表现不及预期,从2016年开始掌阅的存货周转率就在下滑,从2016年的5.04降到2018年的2.01。电子阅读器虽是电子产品,但普遍可以维持3-5年使用寿命,消费者更新换代频率不高,导致掌阅的存货周转率下降。

可见,通过销售电子阅读器来获取流量,对掌阅科技来说是得不偿失的。同样,对于其它平台来说,电子书阅读器也不是一个战略性产品。

譬如京东推出的首款电子书阅读器JDread是与博阅合作的,微信读书去年年初与文石合作推出了首款阅读器。大厂以合作的方式渗透到阅读器市场,似乎是看到了这块市场的天花板,在智能手机、千元平板的夹缝里,电子阅读器虽能骄傲的活着,但也不可能再长大了。

不过也不要过分悲观,即便掌阅剥离了硬件业务,但产品依旧推新。只是在其年报里化为一串漂亮的数字:2020年掌阅硬件产品营业成本较同期骤减96.6%。而那些喊话Kindle不要退出的朋友,不妨去Android和iOS平台下载Kindle App。

大厂的数字阅读生意经

大厂对电子阅读器的青睐来自于数字阅读。

中国音像与数字出版协会发布的《2020年度中国数字阅读报告》显示,2020年中国数字阅读产业规模达351.6亿,增长率达21.8%;数字阅读用户规模达到4.94亿,增长率5.56%。

数字阅读堪称是移动互联网最后一块沃土了,就连浓眉大眼的知乎也默默做起了连载小说的生意。而排在知乎前面的是腾讯背后的阅文、有字节入股的掌阅、阿里巴巴文学等等。

老牌厂商、新兴企业和跨界巨头齐聚一堂,除了图书、阅读权限的商业变现,背后还具备更多的可能性,比如成为流量基础:从电子书的注意力吸引力,到潜在的虚拟经济、知识服务的其他一切可能性。

别忘了从2018年就刮起的免费之风,之后更是牵扯出字节、阿里、百度以及陌陌等纷纷入场。在字节11亿入股掌阅之前,百度曾是最有可能的股东,之后百度又以3亿金额获得中文在线的5%股份,而此前B站也拿出5000万认购掌阅,与老对手字节出现在同一家公司的股东名单里。

对于大厂而言,它看重的不是图书阅读的生意,也不是要卖电子书或者会员订阅,它关心的是在流量贵如油的时代,数字阅读的拉新能力,以及还能将其与整个集团生态相连,为集团总体争取更多的用户时间和活跃度。

推荐阅读

- 火狐|火狐回应 Firefox 无法访问网页:服务器更新触发 bug,现已解决

- 以旧换新|从创新产品到升级服务 京东电器年货节以“后背”担当谱写守护篇章

- 生活必须品|那些奇葩的网购经历,“人脸手机壳,脑瓜崩神器”看完不怕你不笑

- 浙江大学|IEEE正式推行首个隐私保护机器学习国际标准 蚂蚁集团参与制定

- 显示器|网购买家“薅羊毛”,卖家有权不发货吗?

- 智能厨房电器|正力控股(08283):拟成立合营企业 开发智能厨房电器

- 贝佐斯|?美国打造的“神器”,为何到中国后沦为笑话?

- 注册|华为申请注册“META-FI”商标,国际分类含科学仪器

- 测试|美国亚马逊烫发器UL859测试报告解答

- 小熊颈椎按摩器E04D1怎么样?好用吗?