独立宣言|姚劲波背后操盘,快狗打车难唱"独立宣言"( 二 )

文章插图

(图 / 快狗打车招股书)

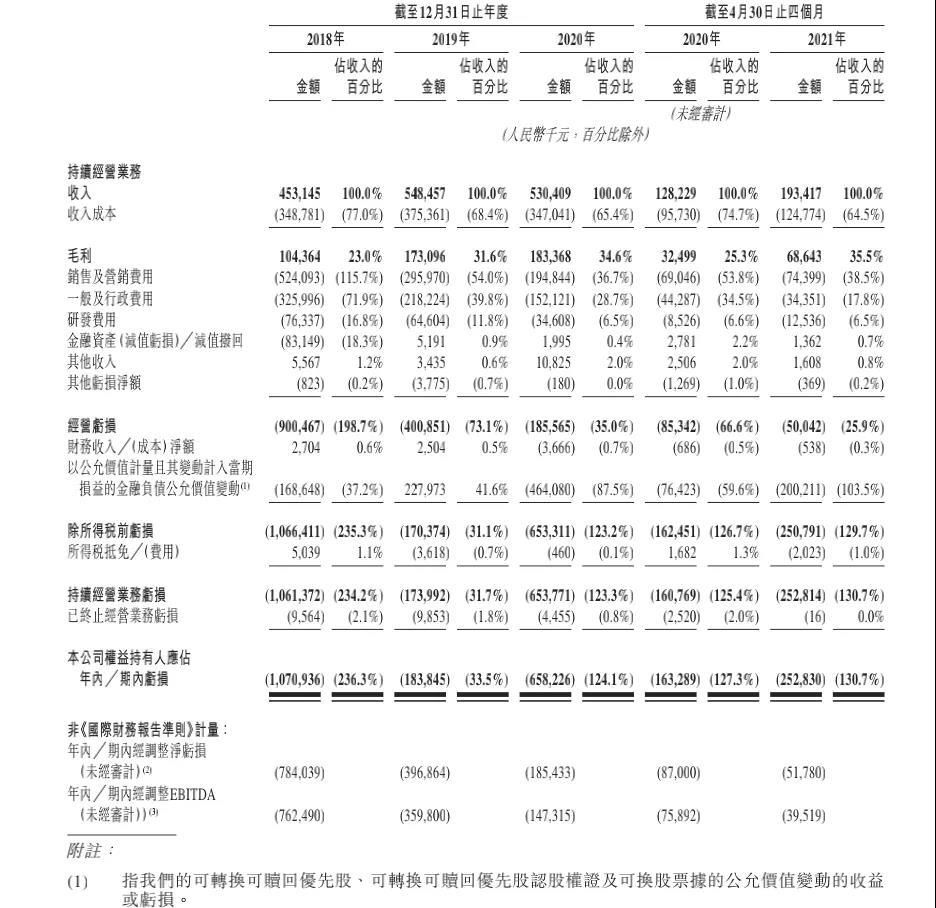

收入成本率是企业经营的重要指标,它代表着企业在获得一定收入的同时耗费了多少比例的成本支出。快狗三年收入成本率在65%-77%之间,可见其并不高的经营效率。

在开源节流上,快狗同样没能交出令人满意的答卷。

快狗在招股书中表示,公司对营销及营销活动进行大量投资,以推广品牌以及吸引托运人和司机,这其中会产生大量成本,而部分营销活动及方法可能会变得无效。

数据显示,2018年、2019年及2020年以及截至2020年及2021年4月30日止四个月,快狗分別产生销售及营销费用5.24亿、2.96亿、1.95亿、6900万及7440万元;且该销售及营销费用分別占对应期间总收入的115.7%、54.0%、36.7%、53.8%及38.5%。

而不断增长的营销费似乎并没有带来相对应的业务增长。以平台服务为例,快狗月活跃用户数逐年下降,从2018年的86.9万下降到2020年的64.5万;其订单数量也先升后降,从2018年的3133万单下降至2020年的2586万单。

文章插图

(图 / 快狗打车招股书)

同样增长的还有企业负债。

招股书显示,截至2018年、2019年和2020年12月31日以及截至2021年4月30日,快狗分别录得流动负债净额为2.87亿、3.49亿、5.44亿以及2.95亿元。

三年间,其流动负债年增长率从21.5%增长至55.6%,是快狗与天津五八到家生活服务有限公司的借款以及经营中使用现金导致现金及现金等价物减少导致。

一边是快狗面临不断加剧的流动性风险,另一边却是其在招股书中反复强调自己“不缺钱”。

尽管业绩记录期经营现金流量为负及拥有流动负债净额,快狗依然认为基于财务状况和融资能力,其依然拥有经营业务所需的充足营运资金。而其融资能力主要包括获股东豁免应付款项以及6月刚刚拿到的C轮融资。

当然,也包括其未来一段时间更快回本的方式——上市。

司机难成雇员快狗的主营业务包括平台服务、企业服务和增值服务。

平台服务主要通过匹配司机和托运人,主要客户是有物流需求的个人及业务运营中有频繁物流需要的中小型企业。

其中,托运人所支付的物流服务费主要考虑到使用车辆类型、取货和卸货地点之间的距离、可用司机数量、托运人需求以及当地物流市场现行的价格。

在这一过程中,快狗的收入就来自司机使用平台为托运人提供物流服务而收取的服务费用,也可以简单理解为“佣金”。

同时,快狗还专门为企业客户提供计划及按需同城物流服务,企业通过托运订单向快狗支付运费。

文章插图

(图 / 摄图网,基于VRF协议)

增值服务则包括向司机提供定位加油站和车辆维修保养中心讯息等服务,并向这些服务提供商收取佣金。

值得一提的是,快狗在招股书中明确了其在企业级服务方面的优势,比如面向具有经常性物流需求的企业客户,包括超市、餐厅、建材供应商、家具零售商、社区团购平台、电子商务平台及政府机构,截止2021年4月30日,快狗已累计为超过3.3万家中小型企业及大型企业提供服务。

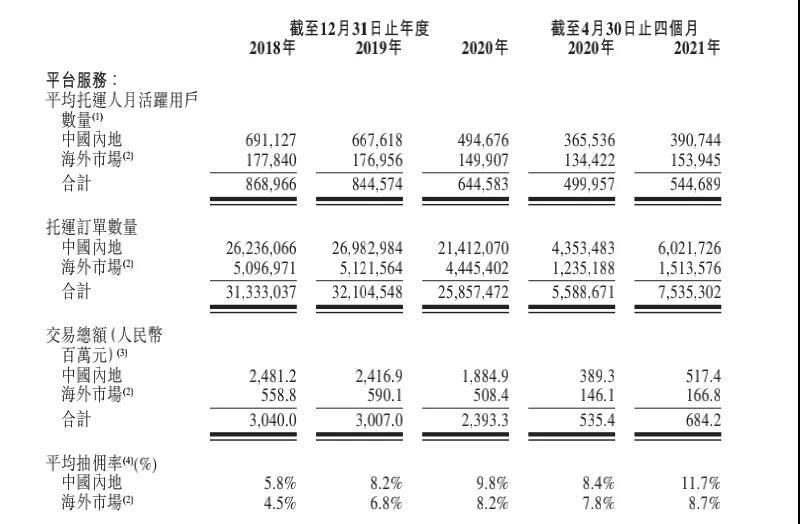

从招股书中披露的收入明细来看,2018、2019、2020年和截止2020年及2021年4月30日止四个月,快狗平台服务收入分别为1.43亿、1.98亿、1.84亿、3278万、6033万元,分别占总收入的31.6%、36.1%、34.7%和25.6%和31.2%;

同期企业服务收入录得1.88亿、1.43亿、9034万、2162万、3527万元,分别占总收入的41.5%、26.1%、17.0%及16.9%、18.2%。

推荐阅读

- 实体店|电商交税未来或成趋势,多数卖家不赞同,背后原因不为人知

- 变现|微信红包封面背后的“怪圈”生意

- 银行信用卡|京东白条升级为“白条卡”只是“业务落地”?背后的业务逻辑究竟是什么?

- 江小白|腾讯被群嘲背后不只是一场全民娱乐这么简单

- 有才人|马云、黄峥、刘强东等电商大佬纷纷隐退,背后是什么信号?

- 商家|揭晓电商圈子神技,9.9包邮宝贝背后到底如何致富,结局出人意外

- 黑天鹅|花呗背后“套路”被发现?年轻人陆续关闭花呗,原因已被找到

- 网易云音乐|年度账单:背后的6条底层思考

- 花呗|蚂蚁集团“暂缓”上市,背后大股东是“日本软银”?那马云呢?

- 刘强东|京东背后有个大股东超越马云,以3200亿成为中国新首富