通达系|极兔的一场价格战,把快递行业拖进了泥潭( 三 )

快递公司也吃了不少苦头。头部快递公司的共同遭遇是,经营活动现金流骤然恶化。到今年一季度,有部分快递公司经营活动处于净流出的状态。为了守住地盘,快递公司们又不得不进行大额的资本开支,失血情况更加严重。

2020年头部五家企业(三通一达和顺丰)资本开支超360亿,占总营收比重达13.4%。2021年,增加资本开支的势头更猛,仅上半年合计208.7亿元,是当期利润的5.5倍,经营净现金流的2.7倍。

2021年上半年,顺丰的资本性开支达到97.79亿元,同比大增146.08%。主要针对转运分拨、空运网络以及土地资源,资本投入力度创下历史新高。韵达和圆通都加大了对于转运中心的相关投入。

文章插图

经营活动产生的现金显然无法满足高额的资本性支出,资金的来源只能是股权或者债权融资。

文章插图

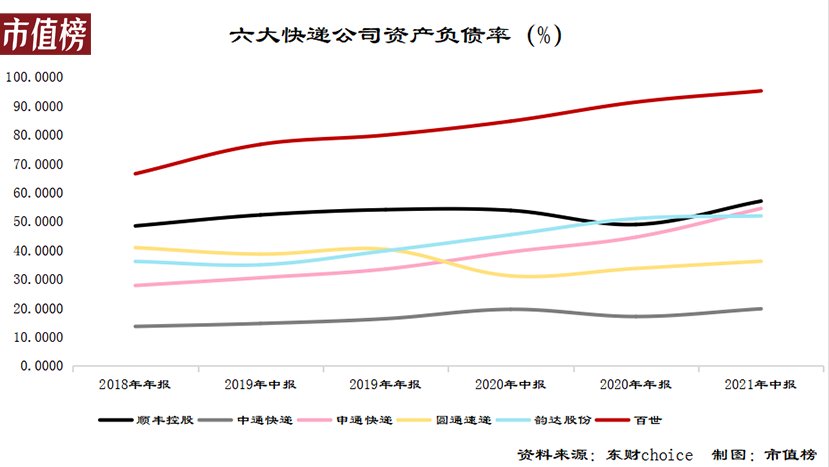

价格战削弱了快递公司的盈利能力,传导到资本市场层面,上市快递公司股价有不同程度的回调,股权融资能力会相应减弱。债权融资一方面会加重财务成本,进一步损伤盈利能力,另一方面会导致负债率的上升。

尤其是百世快递,2021年半年报的资产负债率已经超过95%,距离资不抵债也不远了。

三、终局:价格屠夫改变了什么?

极兔来这一遭,把同行们生生拖入泥潭。对自身而言,烧出了市场规模,却没有烧出寡头垄断的地位,没有定价权,也就无法通过提价来修复利润端。

十倍投入,百倍回报,是互联网公司的追求。完成这样的升华,有几个关键要素:一是外部性,二是存在/创造蓝海市场,三是损耗低,成本低。

所谓外部性,就是使用某个平台或者某个产品的人越多,平台或者产品价值就越高。

比如淘宝,商家越多,提供的商品和服务越包罗万象,越能吸引消费者,消费者越多,平台的价值越大,反过来又会吸引商家加入;微信,在人际社会下,用户越多,无论是主动还是被动,最后都会被粘在微信的生态里;再比如百度,PC时代,越多网民把百度引擎作为获取知识或者信息的入口时,百度为商家提供的广告展现就越有价值。

回想互联网平台经济的发展过程,刚开始都是赔本赚吆喝,虽然自己前期进行了巨大的资本投入,但绝不从用户身上着补。待人气聚集成规模,他们开始以其他的形式变现,百度的竞价排名、在线商城的付费推荐等等。

这些大厂前期也是在烧钱,只是不以直接补贴用户的形式出现。

补贴用户的典型是滴滴。从原始的打车需求上,多一家出租车公司对用户来说区别不大。滴滴通过线上线下的模式,整合运力,完成顾客和司机的匹配,实际上创造了一种新的模式,开辟了蓝海。通过补贴培养用户的打车习惯,做大用户基数,当用户基数达到一定水平后,滴滴与快的果断选择合并,完成提佣的基础。

不论是滴滴,快的还是Uber都清楚,补贴是一剂猛药,但抗药性很大,边际收益递减非常严重,只有合并才能避免行业“烧钱内卷化”的最坏结果。

再来看共享单车,同样是一种新的模式,解决了出行最后三公里的痛点。ofo和摩拜本可以合并,然后回归到正常的商业模式上。但他们谁都不服输,走了一条持续铺量形成重资产的路,资金缺口快速扩大,一个卖身,市场上几乎看不到身影,另一个债务缠身。

共享充电宝活得比较滋润,是因为没有调度成本运维成本低,损耗也低。另外就是在价格上形成联盟,共享垄断市场。

推荐阅读

- 奥瑞金:预制菜系列产品研发及其包装业务已推出首批产品

- m偷录监听还会窃取信用卡! macOS系统遭微软揭发资安漏洞

- OPPO手机已删除联系人怎么恢复-OPPO手机恢复联系人方法

- 红米K40系列什么时候推送更新MIUI13稳定版

- RedmiK50系列即将发布-RedmiK50系列处理器曝光

- 淘系|淘宝的中场战事:慌乱、追赶、掉头

- 蔡薇|服装供应链系统 SaaS 服务商领猫 SCM 完成超 1.6 亿元 A+ 轮融资

- iqoo9有dc调光吗-iqoo9支持dc调光吗

- 客户端|如何从0-1重构建消息系统:服务端

- bB2B营销平台搭建实战(四):“千人千面”的官网内容营销体系