季报|拆解阿里Q1财报:淘系见顶菜鸟强劲,阿里云碰上黑天鹅( 二 )

注:Q1/Q2/Q3/Q4为自然年

菜鸟网络的跨境物流合作伙伴数量有89家,物流覆盖能力可达至全球224个国家/地区,菜鸟物流的便捷又可反哺境外电商Lazada、速卖通、还有天猫的国际销售,销售和物流相辅相成。

可以说,菜鸟是这份季报里非常重要的看点。

在阿里的季报中,淘宝、淘特、以盒马为代表的新零售、1688批发、跨境批发及零售业务、菜鸟、本地生活都被囊括在商业这一个分部里。

这里有一个细节,本次季报中的商业这个分部概念是首次提出,以往的称呼是核心商业。而这一分部的收入比重并没有降低,和前两年一样都是87%,一样核心一样举足轻重,这种情况下去掉“核心”二字,或许可以表明阿里的战略和资源会向其他分部倾斜。

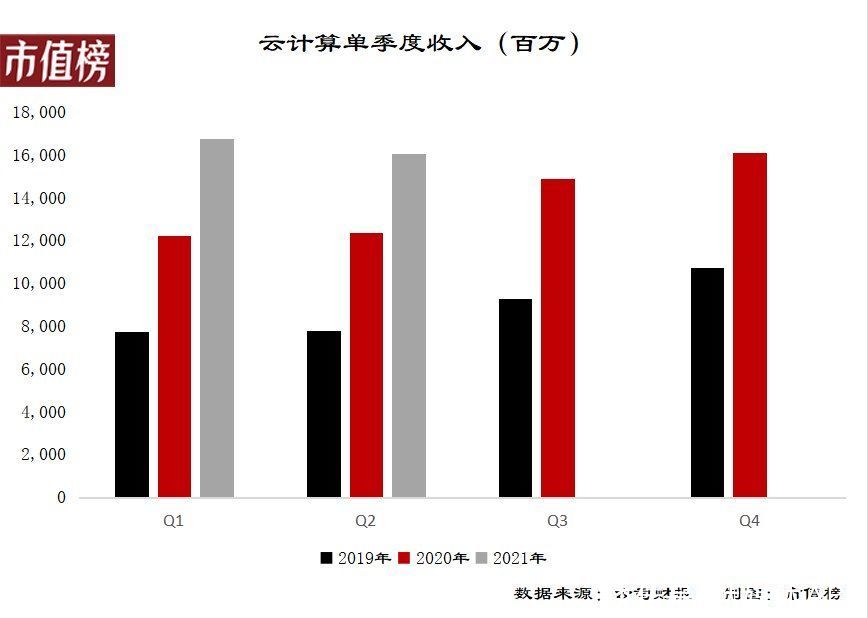

03 云计算熬出了头,但运气不好商业之外,阿里云是最大的收入来源。Q1收入160.5亿元,同比增长29%,占总收入比重为8%。

去年的疫情催生了巨大的在线办公市场,钉钉也成为重要的平台,为政府、学校和企业多个不同的角色提供服务。为了让不懂技术的企业也能通过拖拉拽的模式开发应用,让云普及到更多职业,阿里实施了“云钉一体”的战略。

本季度开始,钉钉被划分到云计算分部。

阿里云的收入增速一直很快,去年同期的增速是59%。今年29%的增速,可以说遭遇滑了铁卢。这主要是因为失去了一个重要客户。字节因为海外业务的政策原因放弃了和阿里云的合作,除去这个影响,本季度增长约为40%。

文章插图

注:2020年Q2数据中未纳入钉钉,Q1/Q2/Q3/Q4为自然年

失去大客户的影响会持续到财年结束,直到客户的国际业务完全脱离阿里云。

阿里将增长归因为互联网、金融服务以及零售行业客户收入的推动,一个细节是,在前不久发布的2021财年的年报中,增长的源动力是互联网、公共部门和金融行业。

公共部门不见了。

根据《华尔街日报》的报道,这似乎与蚂蚁集团有关。据报道,因为阿里和蚂蚁都受到了更严格的监管导致阿里云短期难以获得政府和国企的新合约,甚至连邀约与官员、国企客户开会都有困难。

近期,在线教育遇上了强监管,个个儿自顾不暇,这也会影响到阿里云的收入。

再从利润来看,在经过数十年不停砸钱之后,云计算终于扭转了持续亏损的局面。即使是将亏损的钉钉纳入进来,本季度仍有3.4亿元的息税摊销前利润,经调整后的EBITA利润率与上一个季度基本持平,为2%。

04 大文娱减亏,本地生活表现平平Q1,来自数字媒体及娱乐的收入为80.7亿元,同比增长15%,低于阿里整体的增速。不过减亏一直是大文娱的主线,经调整后的EBITA从亏损13.2亿元减亏至4.2亿元,仅调整后的EBITA利润率为-5%,已经距离盈亏线只有一步之遥。

大文娱板块的减亏的功臣是优酷,通过对内容的严谨投资和付费会员计划的变化,运营效率有所提升,日均付费用户规模同比增长17%。

本地生活有较大的调整,现在饿了么、口碑、高德、飞猪都处于本地生活的业务矩阵。Q1总收入为87.6亿元,同比增长23%,低于同期集团整体增速。

高德现在业务升级,除了地图导航,还有打车,聚合周边吃喝玩乐的功能,饿了么也从“餐饮外卖平台”,升级为“解决用户身边一切即时需求的生活服务平台”,整个本地生活矩阵可以说是要和美团正面竞争。

2021年的1月—3月这个季度,因监管政策变动,蚂蚁集团也发生了很多不利的变动。因为阿里延后一个季度确认权益法下长期股权投资产生的投资收益,蚂蚁整改后的情况刚好反映在阿里的Q1报表中。

推荐阅读

- 阿里巴巴|马云“接班人”是啥来头第一天上任,阿里巴巴损失517亿!

- 网易养不起“考拉”,阿里拼多多急剁手,网友丁磊全职养猪

- 阿里巴巴|曾是阿里高管,遭马云“忽视”创办410亿公司,却进腾讯口袋

- 阿里|胡润公布全球公司排名,马云创始人头衔也被剥夺?

- 阿里巴巴集团|麦当劳中国与阿里巴巴合作升级,将聚焦会员服务、IP合作、全渠道营销等新领域

- 英特尔|阿里张勇辞任微博董事;任泽平建议印钱2万亿生娃

- 年货节|京东拼多多忙撒钱、阿里拼售后,电商巨头“春节大战”硝烟渐浓

- 广告词|致敬拼多多?淘特频繁抄袭拼多多,是否意味着阿里的创新到头了?

- S阿里内部上线财务报税SaaS产品翱咔

- 阿里巴巴|中国电商“大洗牌”,阿里巴巴营收排第二,榜首营收1211亿