港元|仅半年快手市值蒸发上万亿,官方发言:朋友,冷静面对( 二 )

这也体现在占据快手半壁江山的直播带货模式,因为主播长期与用户的互动构建带来的信用感,快手平台拥有者极高的复购率,2019年时复购率是45%,2020年就已经提升了65%了,这是其他平台很难达到的。所以,其实快手的所谓“老铁经济”,并不是起源于快手商业化进程的开启,而是萌芽在分享生活的每一次交流中,情感熟络与物质需求的化学反应中,是在千次万次的上划评论区模式下,涌现出来的模式,其更具爆发力,也更加稳定。

文章插图

那么按道理来说,快手的经济模式应该是比较稳定且向好的,又怎么会股价走势如此疲软?

首先第一点是头部主播出事对快手的打击。

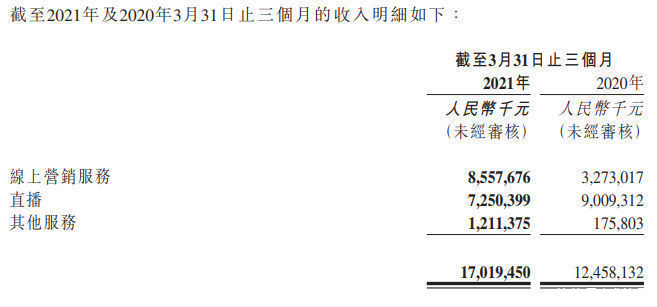

根据快手的财报显示,快手的主要收入是直播、电商以及广告。今年第一季度,快手的直播业务收入同比下滑19.5%,达72.5亿元,直播平均月付费用户从2020年同期的6700万下降至5240万,占平台总收入的比重下滑至42.6%,要知道在17年,18年以及19年,快手的直播业务收入都是要占总收入的80%以上,可以说接近下滑了一半。

文章插图

出现直播业务收入大幅下滑的原因有很多,其中不得不提的一点是快手直播业务不规范,导致主播鱼龙混杂,产品质量低下,而这些都在一点点的拆解掉快手引以为傲的粉丝忠诚度和复购率。毕竟前有辛巴卖假燕窝的事情让人大跌眼镜,后又有驴嫂平荣虚假宣传带货,网红卖山寨机等。可以说,快手的主播以“义气”之名进行“超低价”带货的背后是,用廉价低级的产品伤害了忠实的用户,并给快手打上了卖“假货”“低质量的货”的标签。

文章插图

虽然在这之后,快手也开始了整治措施,陆续通过“品质好货”,“源头好货”等进行供应链的改革,提升快手平台的公信力,以吸引更多的品牌入驻,但目前还没有很明显的成效。而且抖音,淘宝的直播电商也是快手的强势对手,怎么样才能从中脱颖而出,是快手棘手的问题。

第二点是为了流量增长而烧钱不断

其实无论是快手,还是抖音,最终都要面临的是,终有一天它们会触及流量的天花板,获客成本的难度更高以及难以持续稳定保持流量。因为短视频软件不比社交软件,拿微信举例,大家吐槽归吐槽,抱怨这个功能不好哪个功能不好,但用户还是会使用微信而不是转向其他软件,因为用户已经在这里形成了庞大的社交网络,割舍的成本太大。

文章插图

但如果不选择快手,还有抖音,微视,西瓜视频......而快手现在正就处在这样一个尴尬的位置上。其实不难看出快手是有野心的,从它的底层算法和内容分发逻辑来看,快手想要在平台上形成以主播为主体辐射到用户的一个又一个小的社交网络圈子,最终转化为庞大的社交网络,这也是为什么快手要坚持“长期主义” 的原因之一,因为这种模式不是一时间能形成的。

文章插图

但这也导致了快手在前期的的巨额投入。快手今年第一季度的财报显示,销售及营销的费用为116.6亿元,比去年同期增长了44.02%,而快手第一季度的营业收入也不过170亿元,虽然也较去年增长了36.6%,可高额的销售营销费用就差不多占了总营业收入的70%。这样营销投入导致的结果是,今年一季度快手净亏损为577.51亿元,同比扩大89.4%;净亏损率约339.3%。从数据中我们不难看出,快手用户自然增长的时代已经过去,烧钱争夺流量高地已是不可避免,但财报上并不美丽的数字,想来也导致快手股价一路跌的一大原因。

推荐阅读

- 封号|亚马逊新CEO上任,中国电商成重点封号对象,企业半年亏损7.4亿

- 北交所|徐明:创新型中小企业不仅包括“专精特新”类型企业

- 运营|入行半年,我对运营的思考和总结

- 消费者|半年日销20000单!2022年这些新市场或成卖家单量新“引擎”

- 供应链|半年后再获融资,消费医疗SaaS+交易平台领健完成D+轮融资

- 翻车|【黑马早报】陈小春带货“翻车”:商家花51万仅卖出5000元;三只松鼠就模特妆容致歉;扎克伯格被评为“年度恶人”;传...

- 市值|阿里市值蒸发3.1万亿港元,张勇,还能扛得住吗?

- 俞兆林|成立24年的国货品牌,工厂早已停产,仅卖“吊牌”一年利润近12亿

- 产业|仅仅是解决了融资需求?供应链金融的核心功能在这里!

- 盐城|半年进出口额达3.3亿 大龙网盐城龙工场获评市级跨境电商产业园