风暴之后,阿里是否值得期待?|智氪 | 业务

文 | 丁卯

编辑 | 郑怀舟

阿里又站在了舆论的风口浪尖之上。

去年以来,出于对监管环境和竞争环境的担忧,投资者对阿里的前景陷入悲观;而8月爆发的罗生门事件,则进一步引发了市场对其公司治理能力的重新思考。

早在8月初,阿里就发布了新一季的财务报告。在新的行业竞争格局下,本季度阿里营收表现平平,各项利润率更是出现全面下滑。

那么,在基本面和情绪面都被阴霾笼罩之下,站在当前的时点,股价已经接近腰折的阿里巴巴,是否具有投资价值?通过加大战略投入去打造“全方位零售版图”的新道路,能否给其注入更多的活力?

本文将会从基本面和情绪面两个维度,理性剖析舆论风暴冲击之下的阿里,以期为投资者提供参考。

本文试图解答以下问题:

- 新一季财报需要关注什么?

- 目前的战略布局有何影响?

- 站在风暴之眼,阿里是否仍值得期待?

文章插图

图1:阿里巴巴营业收入和同比增速 数据来源:wind、36氪整理

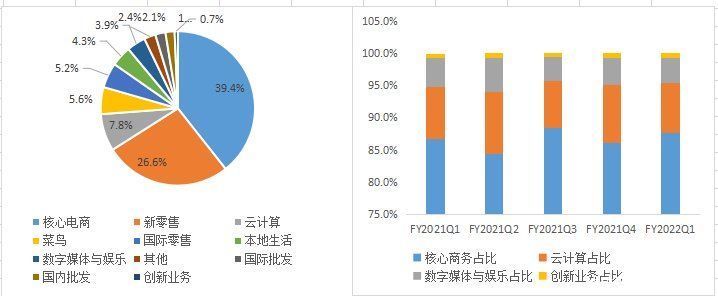

从结构上看,四大业务板块(商业、云计算、数字媒体及娱乐、创新业务)中,核心商业仍然是阿里收入的主要来源,本季度营收占比为87.6%,较上季度略有增加,但总体维持在85-89%的区间之内;而云计算、数字媒体及娱乐的收入占比则略有下滑;创新业务占比仍不足1%。

文章插图

图2:阿里巴巴业务结构 数据来源:wind、36氪整理

从利润端看,本季度各项利润率出现全面下滑。其中,经营利润录得308.5亿元,同比下滑11%,经营利润率为15%,同比下降7.6个百分点;Non-GAAP EBITA为456亿元,同比下降11%,利润率为25.3%,同比下滑13.1个百分点;Non-GAAP 净利润434.4亿元,同比增长10%,利润率为21.1%,同比下滑5.3%。

综合来看,在强监管影响的不断释放下,本季度阿里核心电商收入进一步放缓,拖累整体收入增速。同时,云计算大客户的丢失也导致了综合营收增速的下滑,最终使得本季度阿里的营收表现平平。

而随着阿里核心战略投入力度的加大,也在一定程度上降低了其变现和获利的能力,使得整体利润进入下行通道。但当前国际零售业务的高增长,以及云计算的持续盈利,仍然给本季度财务数据增添了一丝亮色。

财报要点解读1.行业竞争加剧,核心电商面临挑战

根据新一季财报数据,阿里巴巴以淘宝天猫为代表的核心电商业务本季度录得营收810.0亿元,占比为39.4%,呈现逐季下滑趋势,但仍是阿里最主要的营收来源;但从营收增速看,本季度核心电商的增速只有13.7%,不及市场预期的下限14%。

文章插图

图3:核心电商业务收入增速和占比 数据来源:wind、36氪整理

运营数据方面,在经历了连续2个季度的高增长后,本季度中国零售市场的用户增量再度放缓,其中,在淘特带来4000万下沉市场新增用户(年活达到1.9亿)的情况下,阿里增量用户仍出现下降,可能预示着传统核心用户面临被分流的风险。

从具体数据看,本季度阿里中国零售市场的年活用户8.3亿,环比增加1700万;月活用户9.4亿,环比增长1400万,增量均较前两个季度出现大幅放缓;与此同时,本季度营销费用却维持在较高水平,单季销售费用达到270.4亿元,销售及市场费用率维持在13%,较上季度小幅增加。综合来看,尽管阿里的销售费用保持较高的投入水平,但新用户增量仍出现大幅下滑,表明阿里的拉新效率开始边际放缓,获客成本不断提升,未来再次遭遇流量天花板的风险在增加。

推荐阅读

- 阿里巴巴|马云“接班人”是啥来头第一天上任,阿里巴巴损失517亿!

- 网易养不起“考拉”,阿里拼多多急剁手,网友丁磊全职养猪

- 阿里巴巴|曾是阿里高管,遭马云“忽视”创办410亿公司,却进腾讯口袋

- 冰块|黑龙江女子网上买小金鱼,到货之后冻成冰块,网友:起锅烧油吧

- 阿里|胡润公布全球公司排名,马云创始人头衔也被剥夺?

- 阿里巴巴集团|麦当劳中国与阿里巴巴合作升级,将聚焦会员服务、IP合作、全渠道营销等新领域

- 英特尔|阿里张勇辞任微博董事;任泽平建议印钱2万亿生娃

- 年货节|京东拼多多忙撒钱、阿里拼售后,电商巨头“春节大战”硝烟渐浓

- 广告词|致敬拼多多?淘特频繁抄袭拼多多,是否意味着阿里的创新到头了?

- S阿里内部上线财务报税SaaS产品翱咔