物流|快狗打车,短期内有盈利希望吗?

文章插图

图源:快狗打车官网

编者按:本文来自微信公众号市值榜(ID: shizhibang2021),作者何玥阳,创业邦经授权转载。

“我是为一场太平洋战争而来的,准备了10年的弹药”,从一开始,快狗打车的创始人陈小华就做好了打持久战的准备。

和许多的互联网公司一样,快狗打车未能实现盈利,烧了投资人一轮又一轮的融资。到2021年4月30日,除去受限制的资金,快狗的账面上只有1亿元的货币资金。快狗进行了又一轮的融资,也开启了上市的路。

快狗的盈利状况一年好过一年,只是在货运版滴滴的赛道上,真正的滴滴货运来了,其他的巨头也来了,这个赛道瞬间变得拥挤起来,持久战可能比想象中要更持久。

01 快狗是一家什么公司?2014年,大部分人的目光都在美团和饿了么的大战上。在C端用户不那么关注的同城货运市场里,O2O公司也应运而生。

得益于互联网+物流的发展,2014年,有超过200家货运O2O公司获得了融资,包括货拉拉、云鸟配送、速派得等。

快狗打车的前身,58速运也成立于这一年。

2017年8月,58速运与东南亚的同城货运及物流平台GOGOVAN合并,进一步扩大业务规模。“58速运,是从几十家公司竞争力里存活下来的。既然这个领域我们来了,很明显的,我们是踏入了他们的领地,我们是主动的拥抱全球市场”,陈小华说。

完成合并之后,58速运的目标是全球最大的短途货运平台。从快狗提供的招股书来看,梦想终究是梦想。

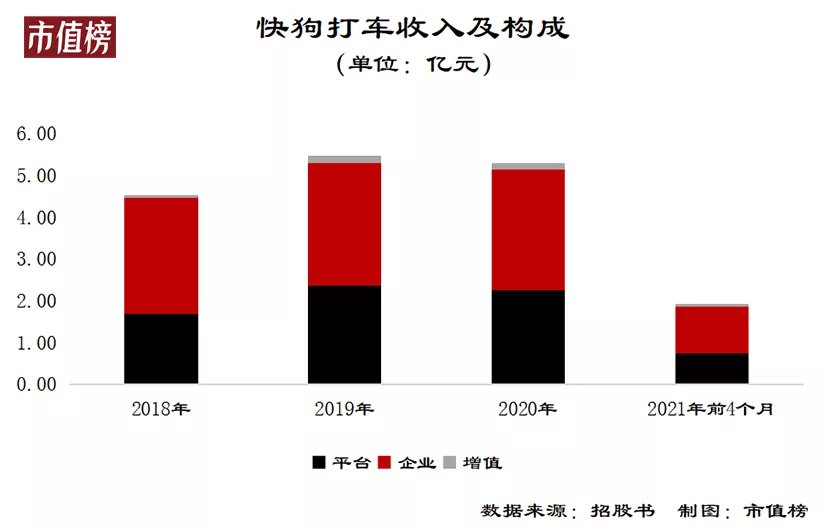

快狗目前形成了三大业务板块,分别是平台业务、企业业务和增值业务。截止2021年4月30日,快狗打车的平台上有2480万的注册用户和450万的注册司机。2020年,有320万名托运人在快狗打车上完成订单,产生了高达27亿元的交易总额。

平台业务服务于个人和中小企业,提供拉货、搬家等服务,收取的是服务费,俗称抽成,这部分业务按照最新的财务数据看,占收入的比重近四成;

企业业务,包括计划服务和按需服务,通常会和企业订物流服务协议。这种情况下,从企业处收到的服务费全额计入收入,付给司机的部分计为成本,企业业务占收入的比重近六成;

第三部分是增值服务,比如通过APP为司机提供定位加油站和车辆维修保养中心的信息,收取佣金,这部分尚不成规模,只有3.5%的收入贡献。

文章插图

按照2020年的交易总额计算,在中国内地的线上同城物流市场中,快狗位居第二,占据5.5%的市场份额,行业一哥是货拉拉,市场份额54.7%。

这个第二,离快狗声称的全球最大短途货运平台的目标还有很远的距离。和全球有产生点联系的是海外的业务做得不错,企业服务和增值业务增速胜于国内,总体收入平分秋色。

快狗打车近几年经营成果的最大特点是,利润端的改善好于收入端。

2019年,快狗打车的营业收入有21%的增幅,2020年受疫情的影响,收入缩水3.3%。2021年前4个月,收入增加50.8%。

快狗打车有着许多互联网公司的共性:亏损。减亏的趋势很明显,2021年前四个月经营性的亏损为5004.2万元,同比减亏超过40%,距离盈利越来越近。

02 停止烧钱后,巨头们来了亏损的幅度大幅收窄,原因有二,提高抽佣率和减少销售开支。

先看提高抽佣率。

抽佣针对的是平台业务。不管是国内还是海外,快狗打车的抽佣率都稳步提升,到2021年前四个月,国内的抽佣率已经达到11.7%,整体来看,海外的抽佣率低于国内。

抽佣率的上升叠加的企业业务中向物流服务供应商的分成下降,带动毛利率整体提升,快狗打车的毛利率从2018年的23%上升到2021年前四个月的35.5%。

推荐阅读

- 春节|抖音电商公布春节物流政策 承诺平台不打烊

- 快递员|刘强东凌晨发内部信京东物流去年亏28亿,有些快递员月薪8万

- 数智|持续推动智造物流全面普及 安歌科技官宣品牌升级

- 物流|刘强东也想不通:京东物流速度快,为啥用户选择拼多多和淘宝?

- 上海金山|“国际国内的物流就都通了!”北仑企业生产发货忙

- 现代物流|现代物流中仓储的作用 仓储管理在物流中的作用

- 供应链|MRO工业品电商博弈,锐锢商城以物流优势谋存量蓝海

- 淘宝|京东物流那么快,为啥老百姓更爱去淘宝买?其实与商品无关

- 京东|还记得刘强东与马云在物流上的争论吗?现在来看,刘强东赢了马云

- 分析|2022-2028年中国电商物流行业投资分析及前景预测报告