黄光裕|负债率95%,国美的钱去哪了?( 二 )

2017年,国美斥资9亿元收购美信网络60%的股权,这本来是国美战略转型中重要的一步,问题在于,当时美信网络的净资产是-5.46亿元。价值最大的资产是一架融资租入的飞机,净值2.32亿元,占比27%。

收购时,款项还未付清,这笔债又落到了国美身上。

此外,这些年国美以战略之名完成了对腾达电器、天津国美仓储、国美控股集团广州有限公司、国美在线等公司的收购,参股“十分到家”、国美通讯、深圳兆驰、宁波汇融等公司,林林总总资金流出28亿元。吊诡的是,它的投资对象几乎全都是黄光裕原本控制的。

就好像一个人在玩牌,他的桌面上有几张牌,装在上市公司的篮子里,桌面下还有不知道多少牌。他不断在桌面上和桌面下换牌,篮子还是那个篮子,但里面的牌早被进出腾挪好几趟了。

第二个让国美负债率攀升的是开店与门店转型。

2016年,国美共有门店1628家,2020年已达到3421家,增加110.14%。其中主要增加的是四五线城市的县域店,一二线城市的标准店和旗舰店还略有下降。

存量下降不代表没开店,事实上,国美在一二线城市开展了大范围的门店置换和门店转型。门店置换是指关闭低效和亏损门店,在空白地级市加快中心区域门店开发。

关闭的门店都是亏损低效的,没什么资金收回,但每新开一家店,意味着一笔新的装修支出。

文章插图

除收购、投资、门店支出,国美还有一些零星的大额支出,例如2016年~2017年花费18亿元陆续从公开市场上回购股份,2017年花费4150万美元购入美国纽约东76大街的豪宅。

而后者恰恰在今年成为180亿元租赁协议对价的一部分,被转移给了黄光裕旗下的国美管理有限公司。

二、花出去的钱有效果吗?

国美大把花钱,归根结底还是为了转型。

花钱买资产,是为了用资产去赚更多的钱。然而,从赚钱的角度看,国美这几年的钱可以说是白花了。

2016年收购艺伟发展之后,因为新合并了578家门店,国美营收额达到了历史峰值,之后就经历了五连降,从766.95亿元减少到441.19亿元,缩水42.47%。

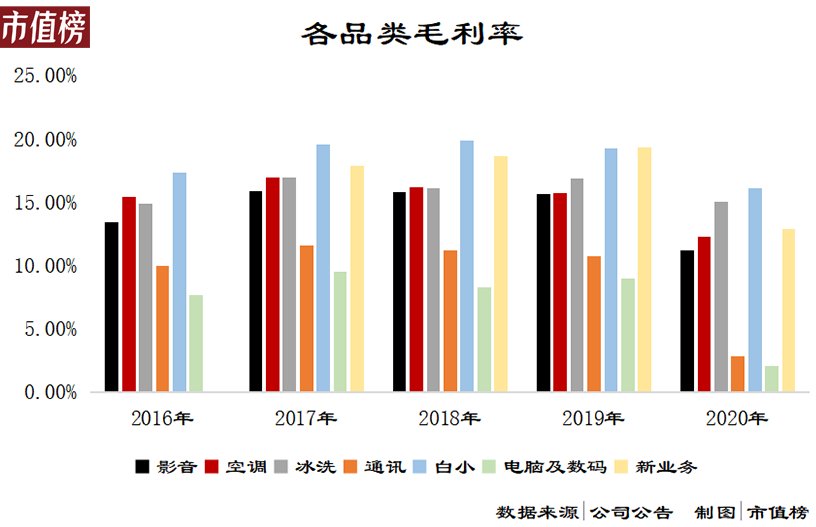

从结构上看,影音、空调、冰洗等传统家电占比不断下降,通讯、数码等3C产品比重上升,超过了家电,而家装、家具等新业务占比尚不到10%。

收入结构的变化,意味着国美对供应链的优势减弱。家电是国美的基本盘,3C产品则一直是京东、天猫等电商的主场,并且各厂商本身也在积极自建渠道。

2019年,国美最大的供应商是海尔,占比9.94%,其次是华为、美的、苹果和格力,2020年,苹果一跃成为第一,占比12.9%,其次是华为,海尔直接掉到第三。

3C产品的销售毛利率在各品类中本就是垫底的,2020年,手机和电脑的毛利率更是直接下跌至2.86%和2.08%,只有往年的四分之一。从家电价格战中拼杀出来的国美,在3C领域却毫无还手之力。

文章插图

收购、投资、门店改造没有带来期望的收入增长,却带来了租金、折旧、利息等刚性费用。

2016年,折旧和租金费用是50.84亿元,占当年营收6.63%,2020年41.28亿元,占当年营收9.36%。2016年,国美零售财务费用只有282万,2019年和2020年分别是16.62亿元和14.65亿元。

高溢价收购关联公司的后遗症也开始凸显,以艺伟发展为例,收购形成的69.88亿元商誉在2018年和2020年分别计提了9.78亿元和13.6亿元的减值,这两年也成为国美亏损最严重的两年。

推荐阅读

- 马云|张旭豪:辛辛苦苦创下饿了么,后以95亿美元卖给马云,现在如何了

- 太原市发改委|2022年年底前,太原电商快件不再二次包装比例将达95%

- 马云|张旭豪辛辛苦苦创下饿了么,后以95亿美元卖给马云,现在如何了

- 黄光裕|国美创始人黄光裕:2022年全力推进“家?生活”第二阶段战略

- 国美|黄光裕:国美 2022 年全力推进“家?生活”第二阶段战略

- 中国音像与数字出版协会|411 家游戏企业签署防沉迷公约,95% 游戏添加适龄提示

- 凭证|Uniswap V3流动性管理协议Visor Finance再遭黑客攻击,VISR暴跌近95%

- 相亲网站|95后瞧不上相亲网站

- 珍爱网|95后瞧不上相亲网站

- 国美|张近东确实忙坏了,黄光裕却没能躺赢