qq音乐|朋友圈都在听网易云,赚钱的却是QQ音乐( 二 )

国内的情况类似,平台也采用了“预付款+分成”。独家代理时期,因为要抢资源,预付款的价格往往极高。预付款回归理性后,那么平台更有可能需要补足分成的费用。

收益端,围绕版权的变现手段有两种,一是向其他音乐平台进行版权转授,二是向用户收费(数字专辑+会员付费),但它们都不赚钱。

根据网易云音乐的招股书,2016年1月到2018年1月,转授收入只占在线音乐业务的1.74%。靠用户买歌赚钱就更难了。45%的付费率都没让Spotify盈利,而国内音乐平台的在线音乐业务付费率只是个位数的水平。

用户非但不是音乐平台议价的筹码,播放量多了反而让平台多缴分成。从这个角度来看,用户让平台“又恨又恨”。

版权导致的入不敷出,是音乐流媒体的常态。2018年到2019年,网易云音乐的内容服务成本(包括版权成本)占比都超过100%。

那有没有可能提高用户付费率呢?难。

Spotify付费率如此之高,主要是因为它对会员和非会员的区别明显。非会员只能随机播放艺人歌曲,无法精准点播,播放过程中还有广告。国内要是有一家平台如此,用户恐怕立即会跑去别家。

在版权决定流量却无法带来收益的情况下,音乐平台的日子并不好过。但腾讯音乐早在2018年上市之前就实现了盈利,并是全球唯一一家盈利的流媒体平台。它是如何做到的?

音乐霸主,全靠直播腾讯音乐盈利的公式,就写在财报里。

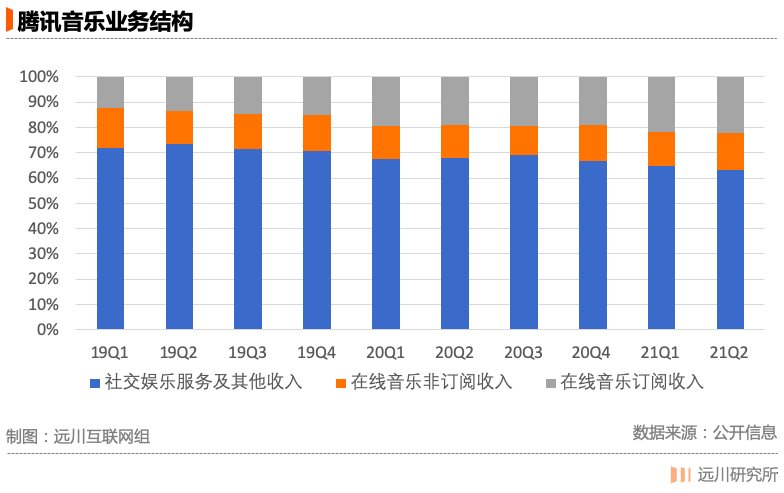

腾讯音乐的业务分为在线音乐业务和社交娱乐业务,前者又可以分为订阅业务(会员付费收入)和非订阅业务(版权转授、广告、数字专辑收入)。在腾讯音乐的业务里,依托全民K歌和直播的社交娱乐业务才是营收的大头,占比在六到七成。

虽然打的是音乐的招牌和名号,盈利的关键其实来自K歌和打赏的社交娱乐。这其实很好理解:大多数人付费听音乐会觉得肉疼,打赏主播的时候却土豪附体。社交娱乐业务的月均ARPU在150元左右,是在线音乐业务的15倍。

文章插图

网易云音乐的业务结构也是“音乐+社交”,并且社交娱乐的收入占比从2018年的10.6%上涨到了2020年的46.4%。但腾讯音乐有两个得天独厚的优势:一是曲库全面,二是背靠了腾讯社交巨大的流量池。

K歌也是需要版权的,于是腾讯庞大的曲库——尤其是头部艺人的作品——就有了用武之地。而在网易云音乐上,无法点周杰伦的歌唱是和无法听他唱歌一样的尴尬。同时,腾讯音乐依托了腾讯系的社交概念,鼓励人们在朋友圈和QQ分享作品。许多人都是抱着唱歌分享给熟人听的心态入了线上K歌的门。

为了最大程度调动粉丝经济,腾讯音乐的直播学起了偶像综艺节目的路数。酷狗的直播,除了日常的榜单需要用户刷礼物,还有额外的年末榜单活动。2018年的酷狗直播年度盛典分成了大奖赛、公会赛和专辑赛,每一轮比赛,用户都可以通过投票助力自己支持的主播晋级,同时,官方会邀请消费前三名的粉丝参加盛典(头等舱往返+五星级酒店+VIP门票)[4]。

这相当于是每年举行一次平台范围的选秀。2018年的年度盛典,前三甲的歌手获得的票数之和超过2200万,对比前一年翻了一倍不止[5]。

音乐生意,平台是管道,吃力不讨好,钱都被制作方赚走了。直播生意,主播争奇斗艳,观众情绪高昂,平台坐收渔翁之利。这么好的生意,为什么网易云音乐做不了呢?

与腾讯音乐相比,网易云音乐的优势,是更加有凝聚力的社区氛围。虽然收入与腾讯音乐不在一个量级,但网易云音乐社交业务2020年的月ARPPU达到了573.9元,是腾讯音乐相同业务的四倍。

推荐阅读

- 朋友圈|微信又更新!朋友圈这种图不能发了?

- 变现|微信红包封面背后的“怪圈”生意

- 微商|微信朋友圈上线折叠功能,微商的末日将至

- 超级会员|腾讯QQ音乐内测版上线超级会员!年卡348元

- 网易云音乐|「年度报告」刷屏,大数据真能代表你?

- 异形红包|微信上线新年隐藏款异形红包封面,可通过朋友圈广告领取

- 中消协|8点1氪丨肯德基客服回应盲盒被中消协点名;微信灰测“朋友圈折叠图片”功能;周鸿祎称不理解35岁被职场抛弃

- 腾讯|企业微信跳出舒适圈

- 娱乐集团|腾讯音乐娱乐集团副总裁侯德洋离职

- eB新品预售模式圈粉千万海外买家,eBay资深大卖靠它拿下过亿销售额