x11|叩响港交所大门,KK集团能否成为“中国版秋叶原”?( 二 )

文章插图

根据弗若斯特沙利文报告,以2020年的GMV计,KK集团是中国三大潮流零售商之一,且是前十大市场参与者中增长最快的潮流零售商,2018年至2020年的GMV复合年增长率为246.2%。

文章插图

据招股书数据显示,2018-2020年KK集团营收分别为1.553亿元、4.637亿元、16.459亿元。三年时间,营收增速超十倍。但同时期的净亏损却也在不断扩大,2018-2020年经调整净亏损分别为4179.6万元、7695.1万元、1.714亿元。

文章插图

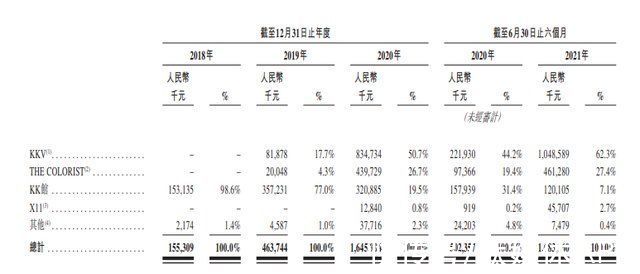

其中,KKV在其营收占比不断扩大,两年时间从2019年的17.7%增加到了2020年50.7%;而KK馆的营收占比却不断减少,从2018年的98.6%减少到了2020年的19.5%。

KK馆营收占比的减少说明KK集团集合店模式在当下的零售行业价值正在被削弱,除了高昂的成本与新兴电商带来的冲击,这类业态的议价能力、赚钱能力也在持续走弱,也即存在价值在减弱。相对于传统的集合店来说,KK集团的各项成本会更高,包括门店成本、管理成本等。

文章插图

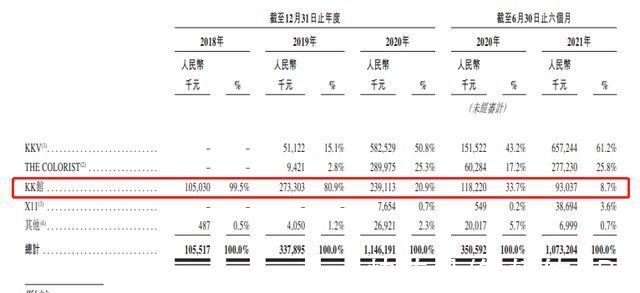

从招股书数据可以看出,KK集团光鲜新零售外衣下仍然存在焦虑,SKU和门店持续扩张导致资金紧张,过高的投入引发的成本焦虑,从而给流量转换带来压力。

新零售故事并不好讲,KK集团能否成为例外?自从马云在2016年10月提出新零售的概念,新零售行业势如破竹。然而,一路狂飙的新零售如今却悄然踩下了刹车键,“风口”变“封口”。

曾定下“3到5年开店1000家”目标的7FRESH,截至2019年6月底,在营门店仅16家。大润发旗下的飞牛网3年投资超10亿元,最终亏损高达3亿元之多。永辉超市旗下的永辉云创2018年前三个季度亏损高达6.17亿元,连带永辉超市7年来首次出现业绩下滑。

圈地大战紧接着用户补贴大战,双方之间甚至是阵营内部的不同企业之间,都为抓住更多新用户、抢占更广阔的市场而不断进行花式“烧钱”大战,这让本就偏向薄利多销的零售业雪上加霜。

用钱砸出来的新零售企业,收入始终难以覆盖运营成本,供应链和资金链一旦断裂,爆炸式增长后的泡沫就会开始破裂。

如今互联网高速高效发展的时代,短视频直播的盛行让越来越多的快消品牌宣传都是依靠短视频的传播力来迅速吸引顾客。能够让消费者记忆深刻的点不只是所谓的网红拍照打卡点,更是主要客群的定位准确。

目前KK集团最新的看点就是潮玩集合店X11。

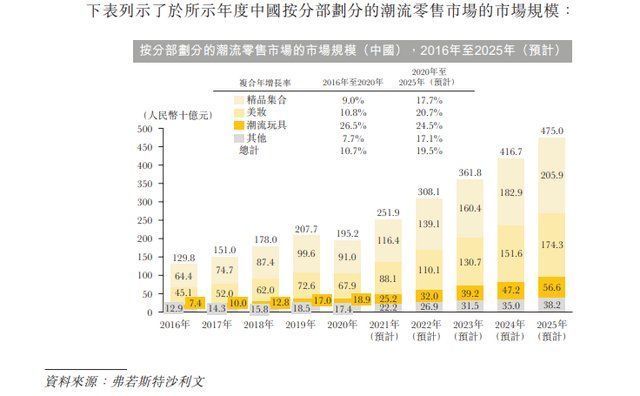

据弗洛斯特沙利文报告显示,2019年中国潮玩市场规模为207亿元(年复合增长率达到 34.6%),预计未来五年复合增长率将保持在30%左右 ,2024年预计达到760亿元。

文章插图

如果说泡泡玛特将中国潮玩市场的关注点缩窄至盲盒,那么X11则是掀起潮玩概念更多的想象空间。泡泡玛特虽将盲盒经济带至火热,但其自身与盲盒也实现了深度捆绑,这也意味着潮玩并非盲盒这一条路可走。

X11集合店的模式更像是名创优品的TOP TOY,产品覆盖都十分广泛,但都存在一点劣势:没有从消费者心中建立起印象深刻的品牌认知。

KK集团采用的买手制,在价格方面没有过多的协商空间,但随着电商崛起,互联网弥合了信息鸿沟,使得依靠信息差红利建立生意的"中介"的商业模式开始失效。

回归到KK集团本质,无论是KK馆还是KKV,除了高颜值的设计带动网红效应之外,与传统日用百货快消零售并无太大差别。

不过,KK集团以DTC模式运营,并通过“美学、科技”两大关键词倒是形成了差异化优势。从表层来看,KK集团通过空间、设计、色彩、陈列等多个维度提升门店颜值,一些具有创意特色的摆放、设计让人忍不住拍照打卡。

推荐阅读

- 制作|市场要闻|收入高度依赖大客户优酷,网剧制作公司「耐看娱乐」递表港交所

- 科沃斯沁宝AVA空气净化器KJ400G-LX11-03怎么样?值得买吗?

- 友和集团第二次递表港交所,20/21财年网站流量于香港电商平台排名第二|新股消息 | 电子商务

- 达达|成功登陆港交所,顺丰同城的跑腿生意好做吗?

- 港交所|顺丰同城正式登陆港交所:首日破发,跌逾 10%

- 港交所|百度本月将发布元宇宙产品“希壤”

- 滴滴出行:即日起启动在纽交所退市的工作,将在港交所上市

- 欧尼尔LX11-75DZK-20Y|欧尼尔LX11-75DZK-20Y怎么样?亲身体验告知你实情!

- 扫地机器人|科沃斯DBX11-31真实使用感受?真相必看

- 扫地机器人|科沃斯DBX11-22怎么样上手一周说讲感受