营收|估值200亿,阿里京东投资,这家潮流零售商赴港IPO( 二 )

文章插图

来源:招股书截图

亏损飙升至44亿,难逃新消费亏损魔咒

正如众多新消费企业一般,KK集团也困于亏损魔咒。数据显示,营收不断攀升的同时,公司亏损逐年加重,2018年、2019年、2020年以及2021年上半年,KK集团的亏损分别达到了人民币7950万、5.15亿、20.17亿及43.97亿元。

对于在整个往绩记录期间产生净亏损,KK集团在招股书中解释称,主要是为持续提升业务规模及门店网络的投资所致。同时,归因于按公平值计入损益的金融负债的公平值增加。

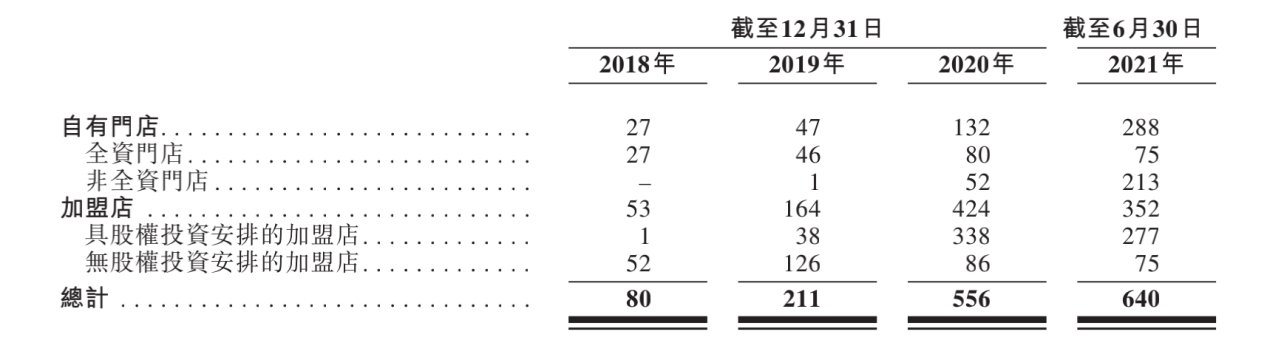

2018年至今,KK集团由门店数量由80家扩张至680家,其中KKV315家,THE COLORIST247家,X11有21家,KK馆97家。

出于“用极致美学打造潮流爆款”的理念,门店选择在主要商业区,且门店面积较大,KKV商店面积从300平方米到3500平方米不等,调色师门店面积从100平方米至2100平方米不等。

门店还覆盖大量SKU。截至2021年6月30日,每家KKV门店通常销售18个品类中超过20000个SKU。这意味着KK集团要面临着租金、门店管理、库存、运营等一系列成本压力。

KK集团的收入结构来自两个部分,一是货品销售,主要包括自有门店零售销售及向加盟店销售;二是基于销售的管理及咨询服务收入,如门店管理费、物流费用及向加盟商收取的POS费用。

2021年,KK集团加速门店直营化,自有门店在上半年增长数量已经超过去年整体数量,而加盟门店数量呈下降趋势,目前占比55%。

文章插图

来源:招股书截图

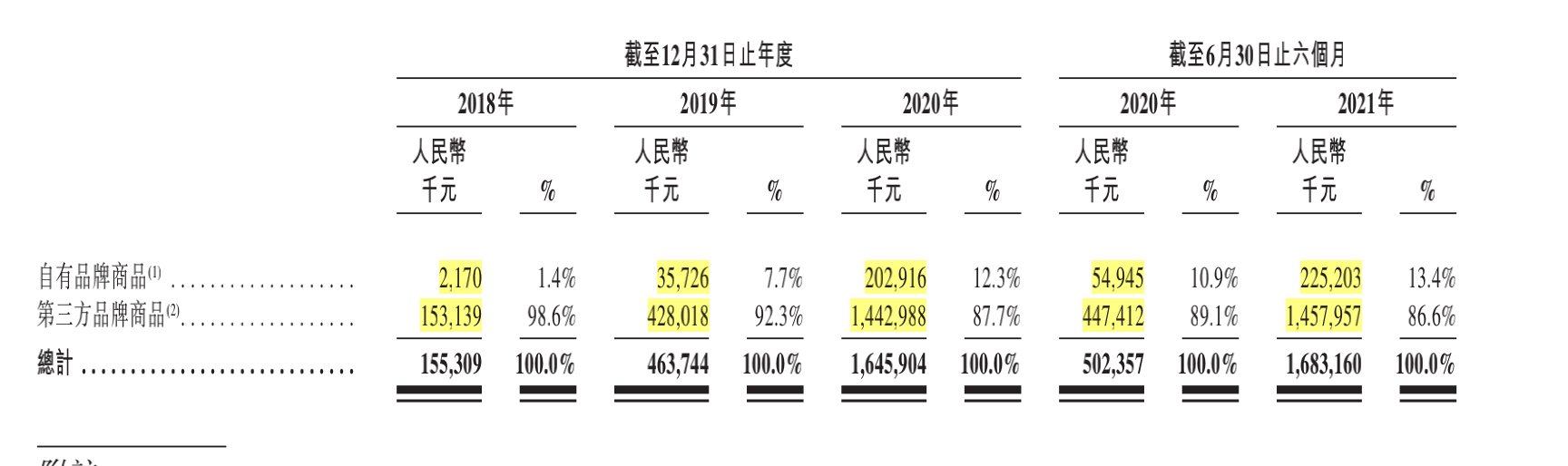

目前KK集团更多的还是第三方采购,也需支付庞大的买手费用支出,还得为维持具有竞争力的低价牺牲毛利率。

文章插图

来源:招股书截图

此外,KK集团的现金流尚无法覆盖负债率。

报告期内,KK集团的资产总值分别为2.48亿元、14.52亿元、31.14亿元和52.05亿元,负债总额分别为3.49亿元、21.64亿元、58.24亿元和121.86亿元,对应的负债净额分别为1.01亿元、7.12亿元、27.10亿元和69.82亿元。

截至2018年、2019年和2020年末以及2021年6月末,KK集团的现金及现金等价物分别为2812.6万元、2.33亿元、1.68亿元以及11.17亿元。这也意味着KK集团处于资金告急状态,IPO募资势在必行。

80后创业者能否继续打动“Z时代”?

回首整个KK集团创业历程,吴悦宁善于抓住各种风口。

2014年,在进口商品需求迎来爆发式增长的时代,吴悦宁开设了一家进口产品集合店,通过零食、美妆、个护等进口快消品类进入实体零售领域。此后,又相继切入国货美妆、潮玩热潮中,形成了今日的KK集团。

能从屈臣氏、万宁和丝芙兰等老牌选手中突围,KK集团们在于提供更具性价比的产品,或者售卖大牌小样,降低消费门槛,吸引一批年轻消费者。

过往吴悦宁讲述其对“人货场”的思考。在“人”层面,KK专门选择人流量大、位于市中心的购物中心,他认为,这样能有更多的背书,去抢占上游品牌方的供给;在“货”层面,采用“买手制”,产品的上架、下架,不由高管决定,而是通过买手和大数据的机制来进行选品;在“场”层面,他提出“美学重构”,构建颜值出众、创意多元的消费空间,吸引年轻消费者。

吴悦宁所理解的零售本质是两点——尖叫的体验跟极致的效率。

只是如今,KK集团所处的赛道选手越来越多,势必会陷入产品同质化难题。此外,这些品牌也创立于Z时代崛起之时,并获得资本青睐。今年3月,彩妆集合店WOW COLOUR完成5亿元A轮融资,目前已开店近300家,签约近600家。以小样产品作为引流方式的美妆集合店,话梅在三年时间内完成3轮融资,黑洞不到一年时间完成2轮融资,最新一轮达到1亿美元规模。

推荐阅读

- bGuidewire任命John Mullen为总裁兼首席营收官

- 跑路|又一电商平台倒下,老板带着200亿巨款跑路,用户投诉无门!

- 阿里巴巴|中国电商“大洗牌”,阿里巴巴营收排第二,榜首营收1211亿

- Store|苹果全球设备超10亿部 App Store付费应用营收超过2600亿美元

- g20|继云业务营收翻番之后 谷歌(GOOGL.US)再揽下以色列网络安全初创公司Siemplify

- 刘强东|京东背后有个大股东超越马云,以3200亿成为中国新首富

- 互联网时代|结束10年亏损,连续三个季度盈利,阿里云的估值升至8000亿元

- 链家|又一次押宝中国孙正义豪投140亿,打造第二个阿里已千亿估值

- 营收|华为:2021年营收同比下降28.9%至人民币6340亿元

- 营收|两季度亏损98亿,滴滴还能坚持多久?