虚拟现实|全球娱乐及媒体行业展望2021-2025(下篇)

普华永道连续22年发布《全球娱乐及媒体行业展望》,报告中按照盈利渠道将娱乐及媒体行业分为以下14个子类别。影视产业观察特别编译最新版的报告中关于全球娱乐及媒体行业趋势的主要判断,今天发布下篇,上篇请点击链接(全球娱乐及媒体行业展望2021-2025(上篇))。

【 虚拟现实|全球娱乐及媒体行业展望2021-2025(下篇)】

文章插图

OTT视频

虽然2020年OTT视频市场出现了高速增长,增加了超过120亿美元的市场收入,但随着消费水平逐渐降至疫情前的水平,未来几年供应商需要找到创新方式来吸引用户。

到2025年底,OTT视频总收入将接近940亿美元,自2020年开始的五年时间里增长超过60%。

由于需求的减少和用户转化渠道的枯竭,2021年的OTT市场增速将会放缓。全球增速将从2020年的29.4%降至2021年的13.2%。

在成为好莱坞主流电影的首选发行方式后,单片付费型点播模式(TVOD)在2020年得到增长,但随着2021年发行模式回归正常后,TVOD仍只是OTT生态系统中相当小的一部分。到2025年,订阅型视频点播模式(SVOD)将继续超越TVOD,其在OTT总收入中的份额将上升至86.6%。

文章插图

文章插图

传统电视和家庭视频

疫情对全球付费电视市场产生了很大的负面影响,加速了消费者从传统电视转向互联网的趋势,并且疫情也对传统电视现场安装甚至基础设施的推出造成了实际障碍。

在有线电视、IPTV、卫星电视和付费DTT这四类形式中,有线电视的家庭数量降幅最大,在过去五年中失去了8100万户家庭。

北美仍然是最大的传统电视和家庭视频市场,2020年占全球总收入的42.3%,达到940亿美元。不过总收入正在下降,到2025年,北美地区传统电视和家庭视频份额将占据全球超过三分之一的市场。

欧洲、中东、非洲和亚太地区的政府成为内容公共资金的主要来源,预计在未来5年内,它们将维持现有基于许可证的公共资金水平。到2025年,公共许可费收入将是传统电视和家庭视频行业中唯一每年增长的部分。

文章插图

文章插图

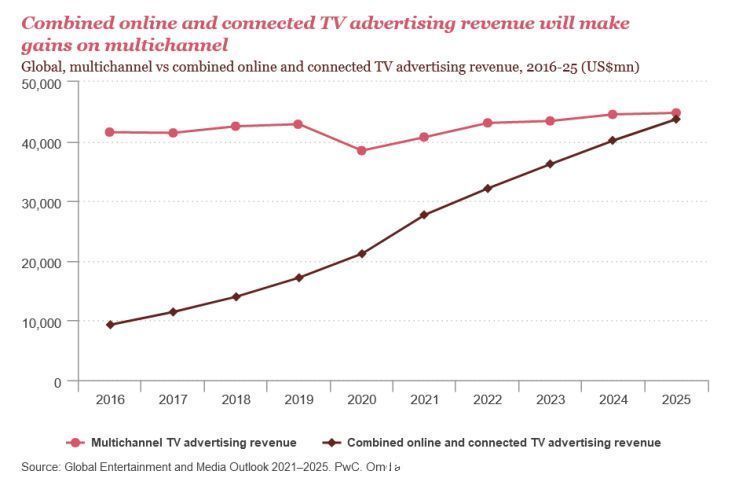

电视广告

预计到2025年,广播电视收入才会恢复到疫情前的水平,到那时,全球在线和联网电视广告行业将带来总计226亿美元的收入。

在上一个十年,广播公司面临了艰难挑战,包括收视率下降以及来自在线广告的威胁,同时还要持续投资基础设施和技术,而该行业预计将在2025年迎来转折点,彼时来自于在线和联网电视的收入将只比传统的多频道电视广告收入低10亿美元。

2020年,北美仍是全球最大的市场,预计在未来五年内仍将保持这一地位,年复合增长率达到4.0%。第二大市场亚太地区和最小的市场拉丁美洲增长率大致相同,欧洲、中东和非洲地区则增长最慢,年复合增长率为3.2%。

文章插图

文章插图

视频游戏和电子竞技

视频游戏和电子竞技仍在全球范围内增长,社交和休闲游戏的增速超过了传统游戏,后者在实体销售领域下滑的情况下转向了数字销售。

新一代游戏机的面世、优化的数字产品和复苏的电脑市场将推动游戏领域的增长,到2025年,这一市场规模将达到1947亿美元,其中社交和休闲游戏将占到近60%的市场份额。

推荐阅读

- 阿里|胡润公布全球公司排名,马云创始人头衔也被剥夺?

- 甜玉米|北上广一站购齐,大乡村年货升级:拼多多30亿红包聚焦全国全球尖货好物

- 亚马逊|全球跨境支付公司Thunes任命新高层,助力中国跨境电商卖家

- yn杜嘉班纳沦为地摊货被全球最大奢侈品电商下架

- 江小白|腾讯被群嘲背后不只是一场全民娱乐这么简单

- 留学生|全球连线|你好非洲卢旺达留学生的电商梦

- 王者荣耀|【黑马早报】新东方:俞敏洪个人文章不代表公司观点;王者荣耀2021全球吸金超28亿美元;22岁编程世界冠军加入华为…

- 娱乐集团|腾讯音乐娱乐集团副总裁侯德洋离职

- Store|苹果全球设备超10亿部 App Store付费应用营收超过2600亿美元

- 品牌|亚马逊全球开店公布2022年战略:多元化、本地化、品牌化