spotify|从内容驱动到场景驱动,音乐产业的商业模式如何进化?( 三 )

面对即将到来的新时代,几乎所有的行业参与者都在优化自己的商业模式。对于音乐流媒体而言,差异化优势愈发重要,而平台间的竞争呈现出以视频化、社交化的方式进行横纵向扩展的共同趋势。

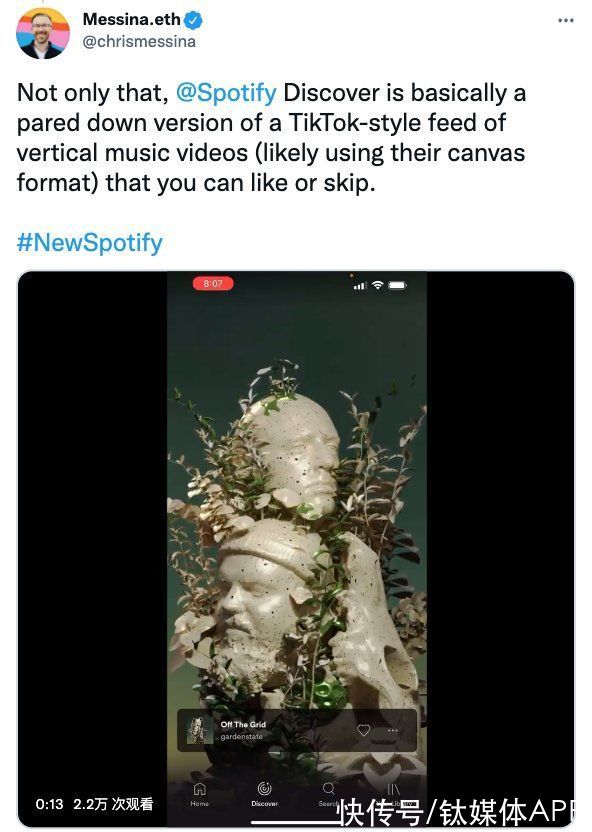

2019年,Spotify提出“音频,而不仅仅是音乐”的战略,由此兴起的“播客风”已然席卷全球;前不久,产品设计师Chris Messina发现Spotify正在测试短视频功能,现在这句口号可能要改为“视频、音频,而不仅仅是音乐”。在盈利压力下,Spotify终于走上了丰富内容供给,拥抱视频化趋势的道路。

文章插图

反观国内,由于渠道话语权的强势,腾讯音乐和网易云音乐都在内容市场做了布局,投资唱片公司、自制企划、内容工作室都搞得风生水起。另一边,网易音乐人的社区战略初显成效,QQ音乐、酷狗音乐、酷我音乐等都进行了社交化的尝试探索。之于竖屏MV、短视频内容各家也已上线,音乐直播业务更是早已成熟,成为盈利支柱。

处于版权上游的唱片公司的思路则比较直接,一方面继续在版权领域开疆拓土,一方面尽可能地放大现有IP资源的价值。

今年8月16日,环球音乐集团宣布启动多厂牌战略,Republic、EMI和宝丽金三大厂牌同时入驻中国内地市场,加速新兴内容市场布局;华纳音乐也在亚洲推出说唱厂牌,还首次签约虚拟偶像。今年上半年,索尼音乐在曲库收购方面就花了14亿美元,更是成为了网易云有原来的三大基石投资者之一。

此外,唱片公司们也积极与新兴平台协同合作,寻找更多的音乐价值释放空间。今年,环球音乐就与字节跳动旗下的银河方舟联合推出了词曲创作营,在音乐宣发层面也有深度合作;华纳音乐则通过旗下的嘻哈新闻网站UPROXX、现场音乐会应用程序Songkick、社交内容创作者IMGN和周边开发平台EMP多点触达消费者,为旗下艺人和厂牌打造品牌影响力。

如前所述,随着音乐场景的不断细分,这些领域的内容需求也将带来新的增量市场。比如,前几天我们提到的音乐科技公司Tuned Global,就针对三星、可口可乐、必胜客、UFC等公司提供了定制化数字音乐服务,激发了音乐市场的想象空间。

而在从内容驱动向场景驱动的行业范式转移中,流媒体不再是音乐市场唯一的“驱动器”。

正如唱机取代曲谱,流媒体取代实体唱片,在多元化的场景消费中,产业链上下游也将催生出更多的机遇和挑战,商业模式也将持续进化,要回答的行业命题也将从“是否付费”变成“如何付费”。

推荐阅读

- 知识店铺|百度文库:知识店铺开店量突破50万家,发布亿元优质内容激励计划

- 收购|外媒消息:腾讯将以数十亿元人民币从小米手中收购黑鲨

- 德国|谷歌拟从搜索结果中删除新闻服务 向德国反垄断机构妥协

- 弹幕|弹幕文化发展至今,内容形式即将来到图片阶段

- 以旧换新|从创新产品到升级服务 京东电器年货节以“后背”担当谱写守护篇章

- 从业者|这行成为“香饽饽”?“懒人经济”时代来临,大批从业者月入万元

- 棒球|苹果加码流媒体内容布局 与MLB进行转播权谈判

- 反常识|给营销、品牌、市场从业者的4条反常识建议

- 互联网企业|2022,中国互联网何去何从?

- 出版商|谷歌向德国反垄断部门妥协 拟从搜索结果中删除新闻服务