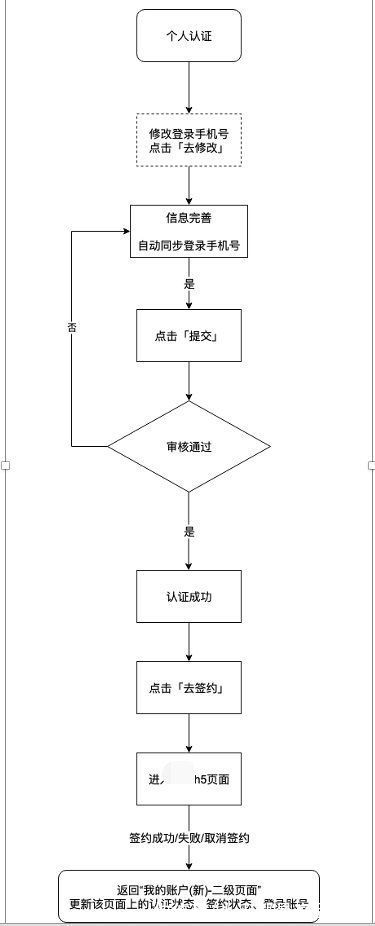

文章插图

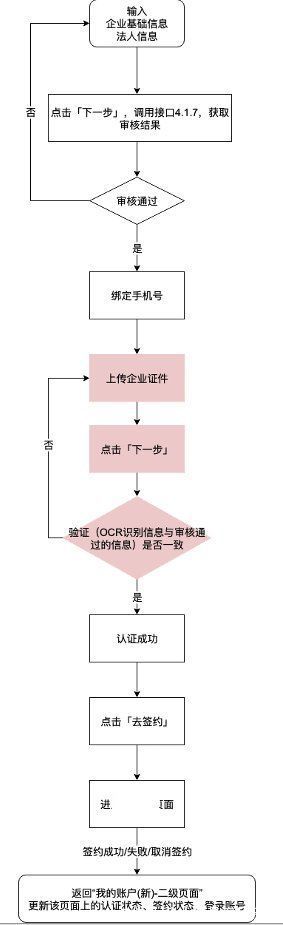

2)企业认证:即以企业为主体进行实名认证

文章插图

如上所示,认证成功后,平台用户即可绑定银行卡,也可顺利开展充值、提现等业务。当然,账户体系管理后台,会同步记录账户的开户信息,如下图所示:

特别说明一下状态机,若账户状态为冻结状态,则需要梳理相关受到限制的业务,例如充值业务、提现业务、其他消费业务等,在用户操作相关业务时,给予一定的友好提示;

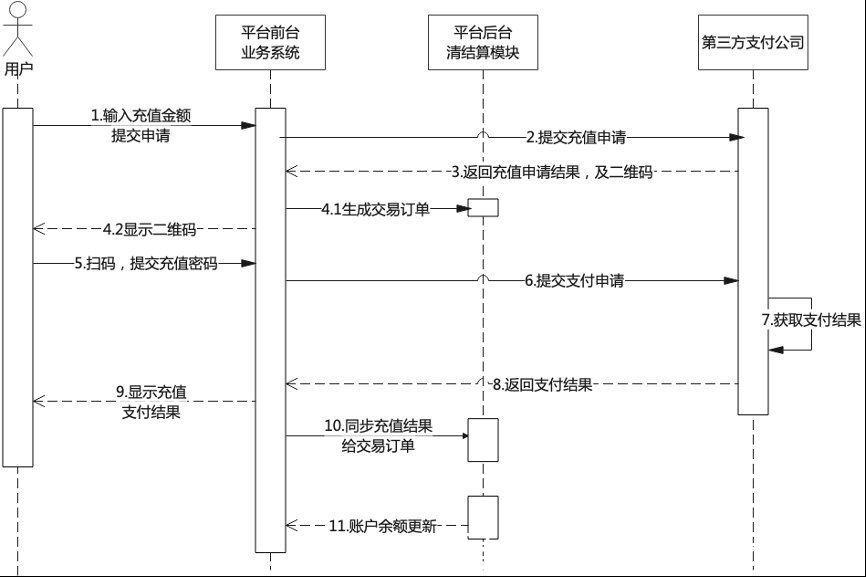

3.2 梳理平台的支付业务主要是把平台中和账户余额有关的业务穷举,需要根据业务,判断应该调用第三方哪些接口实现资金流转或账户余额变动。比较常见的支付业务包括充值、提现、支付。具体如下:

【 账户|对接第三方支付公司的电商平台合规方案初步实践】3.2.1 充值

充值业务,我们财务比较关注的避免信用卡套现,故在对接场景的渠道例如使用支付宝扫码/微信扫码时,对接第三方支付,有个支付限制字段,需要在传参的时候,屏蔽非贷记卡。还有一个关键点,平台获得的所有支付结果,均从所对接的第三方厂商获取,无需单独获取各个渠道(例如微信、支付宝等)的支付结果。

充值业务时序图:

文章插图

3.2.2 提现

文章插图

3.2.3 支付

这里讲的支付,是狭义的支付,针对用户购买商品进行付款的支付场景进行说明。

这里的支付比较特殊,基本有三种方案:

第一种:直接使用账户余额支付

使用余额支付,顾名思义就是用虚拟户的余额进行支付,例如淘宝买东西,使用支付宝余额进行支付。

第二种:通过账户余额之外的渠道进行付款,例如银行卡支付。

这个方案有2个层面的理解:

- 理解为充值即消费,先充值到余额,再立即消费的流程,和余额变动有关;

- 理解为使用其他渠道入金的方式进行支付,和余额变动无关;

例如王一博账户余额100,购买商品需要支付100元,在支付收银台,用户选择银行卡123支付成功,则该用户的账户流水如下:

但是,一些平台会按照第二种思路记录交易,例如使用微信支付时,支付方式若选择的是银行卡,微信“零钱-零钱明细”不会产生入金流水,而“微信支付”的对话框中,则会记录支付方式为银行卡;

文章插图

第三种:使用组合支付

组合支付即使用多种方式结合进行支付,是主流购物场景常用的方式,例如余额+银行卡、余额+优惠券等。

关于组合支付,和如下三种情况有关:

支付方式:不同支付方式,对组合支付的支持情况不同,但是大多数支付方式是支持组合支付的。我们对接的第三方支付公司,入金支付方式多达10多种支付方式,例如订单POS、微信支付(APP 支付、扫码支付、刷卡支付、公众号支付、小程序支付、H5 支付)、支付宝支付(扫码支付、刷卡支付、生活号支付、手机网站支付)、收银宝快捷、银联(扫码支付、被扫支付、JS支付)等。

业务需求:充值提现业务场景,一般是不支持组合支付。但是有的提现业务场景,积分可抵扣交易手续费,因此,提现订单可能涉及组合支付,具体需结合业务诉求。

推荐阅读

- 新浪科技|苹果妥协,将在韩国允许应用开发者采用第三方支付

- 数字|第三方支付下半场:混战转共生

- 苹果税|开发者的胜利!苹果将在韩国允许采用第三方支付

- 支付|苹果将在韩国允许App开发商提供第三方支付选项

- 账户|“诈金花”中的清算思维

- 股份有限公司|新版微信内测!可关闭视频号和直播推送,能看哪些信息授权第三方

- 人民币|京东首批实现第三方商家接入数字人民币系统

- 第三方|大批淘宝卖家突然离去,原因很现实,网友早该如此了

- 亚马逊|独家|亚马逊回应Kindle退出中国:还可以通过第三方买硬件

- 数字贸易博览会|服务全球丨2022中国国际电子商务博览会第三方服务商复展率竟然高达80%