产品|【e公司调查】出货量有望数倍增长,折叠屏手机时代要来了?业内专家这样看…

近期 , 国内主流手机厂商密集发布了多款折叠屏产品 , 从进口到国产、从低端到高端 , 折叠屏供应链现状愈发受到关注 。

文章图片

在接受证券时报e公司采访人员采访时 , 维信诺相关负责人表示 , 折叠屏不仅是一项显示技术 , 更是一个整合了显示产业上下游创新能力的技术平台 , 并强调了产业协同的重要性 。

从国内供应链来看 , 业内普遍认为已有较大进步 。 例如 , 在面板方面 , 京东方、维信诺、华星光电等均向量产的折叠屏手机供货 , 衡量可折叠面板性能的弯折半径、弯折次数等均有较大提升;国产的UTG玻璃、铰链集成产品、驱动芯片等也处在送样检测或同步开发阶段 。

不少国内供应商具备适配折叠屏产品的技术 , 但尚未实现量产出货 。 背后的原因之一是折叠屏手机出货量还没有达到足够规模 , 出于成本控制的考虑 , 手机厂商不会将有限订单分派给多个供应商 , 因此 , 折叠屏的市场接受度及出货量将是决定供应链成熟度的重要因素 。

从各方预测来看 , 折叠屏手机出货量未来几年将实现数倍增长 , 供应链厂商也在积极储备技术、扩充产能 。 然而 , 从采访人员采访来看 , 各方对折叠屏前景仍有分歧 , 一是在重量及厚度上有明显痛点 , 二是实用性未取得大众认可 。 CINNO Research资深分析师刘雨实向采访人员表示 , 折叠屏下一步的发展趋势应该是在力求补齐短板的同时 , 尽可能强化折叠屏独特应用场景 。

可折叠面板将持续创新

在折叠屏供应链中 , 面板厂商毫无疑问处在核心位置 , 目前 , 三星、LGD、京东方、维信诺、华星光电、天马等主流OLED面板厂商均有自己的折叠屏方案 。 就设计和应用来说 , 根据终端消费需求的不同 , 柔性显示终端形态主要为上下折叠、左右内折以及滑移和卷曲等 。

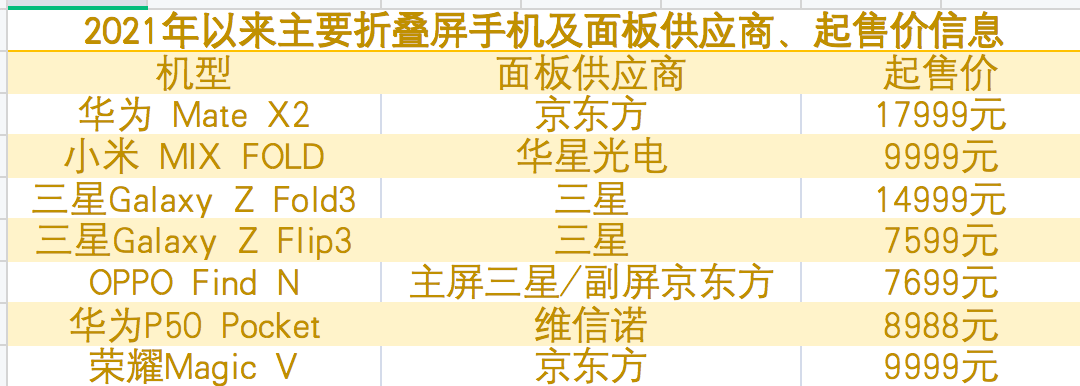

在现有折叠产品中 , 小米MIX FOLD由华星光电供货 , OPPO Find N主屏、副屏分别来自三星和京东方 , 华为P50 Pocket使用了维信诺的面板 , 而Mate X2使用京东方面板 , 荣耀Magic V的面板供应商包括京东方等 , 三星的折叠屏产品则使用自家面板 。

文章图片

去年末以来 , 折叠屏手机迎来一轮发布潮 。 采访人员从业内了解到 , 自去年初发布MIX FOLD产品后 , 小米下一代折叠屏产品也已经在路上;小米针对左右折叠及竖折叠产品均有规划 , 但最终上市的折叠形态是一种还是两者兼具还需要等待发布确认 。

“主流面板厂商很早就开始研发可折叠产品 , 到2018年时 , 各大厂商基本均已有相关项目或样品 。 ”刘雨实在接受证券时报e公司采访人员采访时表示 , 折叠屏经历了多次内部迭代 , 在弯折次数、折痕、抗冲击等方面反复改进 , 呈现在市面上的形态已经是现行较好的解决方案了 。

谈到折叠显示产品的核心考量因素 , 维信诺负责人向采访人员介绍说 , 折叠产品的弯折半径决定了折叠终端产品的外观形态 , 弯折次数也代表了折叠产品弯折的基本能力 , 折叠产品的抗冲击能力 , 则代表了折叠产品在消费者手中的耐用性 , 此外还包括屏体显示的可靠性等 。

“就屏幕而言 , 面板厂商要兼顾折叠屏的弯折半径和产品可靠性 , 从屏体和模组角度进行全面优化 , 对屏体封装、膜层结构的应力管控等进行严格把关 , 才能满足终端客户的需求 。 ”该负责人说道 。

● 根据维信诺提供的数据 , 借助公司独创的柔性可折叠技术 , 水滴形态下实现弯折半径1.5mm , U形态弯折下实现弯折半径1mm , 并能保障在常温下弯折20万次 , -20℃弯折5万次的正常显示 。 另外 , U型态1.5mm弯折半径产品实现了200万次的信赖性测试 。

值得一提的是 , 折叠屏与此前盛行的曲面屏都属于柔性AMOLED范畴 , 但与普通柔性曲面屏“只折一次”相比 , 折叠屏需要承受多次、反复弯折 , 因此需要优化结构设计以及相应的机构组件配合 。

两者的差别还有成本 , 刘雨实告诉采访人员 , 由于采用较新的工艺、膜层结构等原因 , 即使不考虑额外新增外部结构 , 折叠面板成本要高于普通面板 。 在他看来 , 未来可以通过在参数与终端价格之间找到平衡点 , 并尝试通过新设计、大规模等方式降低成本 。

在接受采访人员采访时 , 维信诺负责人还谈到了与产品设计相关的考虑 。 “面板厂在进行折叠产品设计的时候需要充分考虑用户使用需求 , 比如 , 上下折叠产品更受对便携性要求高的消费者青睐 , 对较大显示面积有强需求的用户更愿意使用左右折叠手机 , 折叠屏幕设计也要考虑和终端的形态结构、铰链、电池等进行协同适配 。 ”

该负责人认为 , 可折叠面板未来的创新方向主要是两点 ,一是通过创新技术提高折叠产品可靠性 , 二是将高端显示产品所需的低功耗、高低频刷新等技术如COE、LTPO和屏下摄像、传感器集成等多种技术导入到折叠屏中 , 使屏幕更轻薄、屏占比更大 , 推动折叠产业发展 。

国内配套企业尚未大规模供货

面板在折叠屏供应链中居于关键位置 , 起到了承上启下的作用 , 一方面要与下游厂家讨论定义终端产品形态 , 另一方面还要向上游的供应链厂商反映真实需求 。 其中 , 上游供应链厂商的配套进展也十分关键 , 目前 , 多家国内厂商启动了适用于折叠屏的产品研发 。

采访人员致电长盈精密 , 公司人士告诉采访人员 , 从三星的第一代开始到最新的折叠机型 , 公司都在配合做开发工作 , 但是一直没有实现量产 , 主要原因是折叠屏手机出货量并不是特别大 , 同一部件没办法分给多家供应商 。 “否则就可能导致部件成本高 , 大家都很难挣到钱 。 ”

● 长盈精密主要涉及折叠屏中的铰链集成部分 , 据采访人员了解 , 长盈精密向OPPO新推出的折叠屏手机供应了边框产品 , 在这款手机中 , 长盈精密独家供应边框产品 。 至于未来何时能够向三星量产供货 , 公司人士认为取决于折叠屏的出货量规模 。

“按照以前的经验来看 , 手机厂商如果要分出多家供应商 , 单一机型的出货量一般要达到1500万台 。 ”长盈精密人士告诉采访人员 , 折叠机型虽然销售情况不错 , 但显然还没有达到这一规模;另外 , 该人士还透露 , 公司适用于折叠屏的产品目标客户主要是三星、OPPO和vivo 。

长信科技适配折叠屏手机的产品主要是UTG玻璃 , 据公司人士介绍 , 国内手机厂商还没有发布采用UTG玻璃的折叠产品 , 而三星已上市的产品采用了UTG玻璃 。 “国产折叠手机使用的基本都是CPI , 这是一种类似于塑料的材质 , 从测试情况看 , UTG玻璃不会像CPI一样出现明显折痕 , 性能更优良 。 ”

长信科技人士告诉采访人员 , 公司已具备UTG玻璃的量产能力 , 并向终端客户提供了样品 , 测试反馈也在沟通中 。 至于UTG与CPI的成本差异 , 该人士并未过多提及 , “所有产品只有在达到一定规模时才能摊薄成本 , UTG现在还是送样阶段 , 良率未来肯定也会提升 。 “

维信诺方面也向采访人员反馈了UTG与CPI的差异情况 。 公司负责人指出 , UTG与CPI均属于折叠屏表面采用的盖板材料范畴 , 其中 , UTG是一种超薄玻璃 , 不容易有折痕 , 但在弯曲性能和抗冲击性上稍差一些 , 成本也较高 。

“相比之下 , CPI有很好的可弯曲性 , 成本可控 , 在当前折叠手机上应用较多 , 但引发的折痕问题也备受关注 。 ”关于CPI的折痕问题 , 维信诺负责人告诉采访人员 , 可以通过折叠方案的改进和转轴区域屏体材料的升级进行优化解决 。

采访人员注意到 , 在CPI方面 , 国内厂商也有储备 , 新纶新材在互动平台上表示 , 公司光电材料主要客户有荣耀、OPPO、vivo、京东方、华星光电等 , 公司认为 , 折叠屏放量有助于公司CPI盖板、可折叠OCA、折叠保护膜等产品的放量量产 。

●驱动芯片也是折叠屏产业链的重要配套环节 , 折叠屏属于柔性AMOLED , 不同于刚性OLED及LCD , 对显示驱动芯片也有新的要求 。 另外 , 由于折叠屏产品会经常在折叠和展开两种不同状态的显示间进行切换 , 这就需要AMOLED驱动芯片有对应的驱动方式及算法来支持 。

从AMOLED驱动芯片市场占比来看 , 2020年三星以50.4%拔得头筹 , Magnachip、Siliconworks、Anapass等厂商市占率分别为33.2%、2.7%、2.4% 。 值得一提的是 , 在荣耀Magic V中采用了国内首颗28nm驱动芯片 , 业内认为这给本土AMOLED驱动芯片发展提供了有利环境 。

谈及当前折叠屏产业链协同发展的现状 , 维信诺负责人告诉采访人员 ,在产业协同过程中 , 屏体厂商需要在模组结构的应力管控、适合折叠的薄膜封装、柔性模组设备、激光剥离模组工艺等方面发力 , 使屏幕具备足够的使用可靠性;上游厂商需不断提升OCA光学胶、盖板、触控等原材料和组件的性能,下游厂商需在产品形态、铰链设计、应用适配等方面进行革新 。

“折叠屏不仅是一项显示技术 , 更是一个整合了显示产业上下游创新能力的技术平台 。 除了上述技术革新 , 产业协同还需要围绕柔性显示形成的生态网矩阵 , 把信息流、人才、技术、资本等打通 。 ”该负责人说道 。

产业链成熟度仍有差距

从最近几年折叠屏产业链的发展来看 , 已经取得了很大进步 。 一位不愿具名的产业人士在接受采访人员采访时就表示 , 产业链上游有多个关键部件 , 例如AMOLED柔性屏、铰链、柔性盖板以及内容的适配等 。 “这些关键部件这两年都克服了很多问题 , 都越来越成熟 。 ”

以AMOLED显示屏为例 , 产业链的进步体现在多个层次 , 包括折叠次数的提升、功耗的降低以及成本的下降等 。 “柔性AMOLED虽然很薄 , 但却由十几层膜层组成 , 折叠数十万次还能正常显示 , 这需要特殊的膜层结构 。 ”上述产业人士说道 。

在功耗方面 , 进步也十分明显 。 就逻辑而言 , 折叠显示屏大了 , 功耗必然要增加 , 由于配备了更大的电池 , 折叠手机的重量也会增加 , 给消费者使用带来不便 , 因此需要进一步降低显示屏的功耗 。 在这中间 , 新技术起到了重要作用 , 例如变频低功耗技术 , 无偏光片技术等 。

关于成本 , 上述产业人士表示 , 柔性AMOLED厂商通过提升产品良率、降低显示屏的原材料成本等来实现 。 “目前看 , 成熟产品的良率已经达到一个很可观的数据了 。 整机的价格下降 , 部件的价格也要下降 。 ”

“可折叠面板价格相对较高 , 主要是因显示屏面积大、原材料价格高、面板厂良率和规模化等多种因素共同造成的 。 ”维信诺负责人告诉采访人员 , 随着产业链协同降本 , 以及终端产品加大应用和面板产能更多释放 , 折叠屏良率还有继续提升的空间 , 产品价格也会进一步下降 。

采访人员从业内了解到的数据显示 , 三星折叠手机出货占比超过九成 , 因此 , 国内外的折叠屏产业链发展现状也有差异 。 上述产业人士指出 , 由于三星的扶持 , 当前国外的折叠产业链更为成熟 , 国内仍存在一定差距 , 折叠关键模组材料如盖板、透明光学胶等还依靠进口 。

不过 , 折叠产品供应链国产化也在积极落地 , 受访的产业人士介绍说 , 在柔性盖板、超薄玻璃、支撑基材等方面当前合作顺利推进 , 已经涌现出很多具有创新技术的企业 , 产业链技术成熟度和完整性均在不断提升 , 成本也在逐步降低 , 有望在2-3年内达到国际领先水平 。

针对面板国产化的情况 , 维信诺负责人告诉采访人员 , 中国在柔性AMOLED方面有很好的基础 , 主要体现在有面板技术和产能、有上游产业链 , 还有下游庞大规模的终端应用市场;同时 , 市场需求旺盛 , 产业链发展很快 , 后续会有越来越多的国产屏应用在折叠手机上 。

●谈到手机 , 绕不开的还有系统生态方面的问题 。 一个值得关注的现象是 , OPPO最新发布的折叠产品选择了与其他同类产品明显不同的尺寸与比例设计 。 “OPPO折叠产品的尺寸、比例只有他们自己有 , 导致了现有应用需要重新适配 。 ”一位手机厂商人士向采访人员说道 。

根据该人士的说法 , 目前 , 折叠屏手机市场份额最高的是三星 , 所有的应用适配都以三星为主 , 因此 , 华为、小米等厂商的折叠屏产品也采用与三星类似的尺寸规格 , 以尽可能地减少应用适配的难度 。 “但即便如此 , 也会遇到这样那样的问题 。 ”

很难说OPPO此番不同寻常设计的意图是什么 , 但对国内厂商而言 , 如果想要自家的折叠产品对安卓生态产生足够影响力还有很长的路要走 。 上述产业人士提到了类似问题 , 他认为 , 当前亟待软件开发商和终端制造商去创造相应的应用场景 , 创造更加便捷、更好的应用体验 。

【观察】折叠屏手机市场前景分歧犹存 ,

刚需应用场景尚待补位

伴随此轮折叠屏手机的发布潮 , 咨询公司针对行业的预测数据也越来越乐观 。 Counterpoint指出 , 2020年至2022年全球折叠屏手机出货量分别为280万部、560万部和1720万部 , 预计2025年折叠屏手机的发货量有望超过5600万部 , 2020—2025年间CAGR达到82.06% 。

这项预测数据仍略显保守 , 采访人员获得的另一项数据显示 , 2021年折叠手机大概出货1000万台左右 , 而到2025年 , 有公司预测将会超过7000万台 。 折叠屏手机虽然当前供应量相对较少 , 普遍“一机难求” , 但产业链厂商已经开始准备应对潜在的更大规模市场空间 。

除了长盈精密、长信科技等厂商在对应领域着手研发、测试以外 , 中颖电子正积极研发AMOLED驱动芯片 。 维信诺负责人也向采访人员表示 , 公司很看好折叠产品的前景 , 一直积极储备相关技术 , “折叠手机自2019年面世以来 , 从上游的元器件 , 到终端消费者 , 全产业链经过两年的时间的磨合 , 目前确实到了要大规模上市的阶段 。 ”

根据维信诺的预测 , 未来两年内将会有更多折叠手机上市 。 据悉 , 公司固安、合肥的柔性AMOLED产线 , 以及广州模组线的工艺能力和产能 , 均具备满足客户折叠产品商业化需求的能力 , 公司希望借机争取更多市场份额 , 引领折叠屏市场 。

当然 , 对于折叠屏手机的前景 , 受访人士也表达了不同看法 。 上述手机厂商人士就认为 , 预测的高增速主要是因为基数太低 , 从无到有 , 其个人依旧持谨慎乐观的态度 。 另外 , 该人士也谈到当前折叠屏手机普遍面临的痛点 , 一是重量问题 , 二是折叠后的厚度问题 。

刘雨实持有类似观点 , 他认为 , 目前市面上虽然已经有多款折叠屏产品 , 出货量已有较大提升 , 但折叠屏产品仍被视作一种外观新奇的特殊形态 , 主要受到极客型玩家喜爱 , 尚未在实用性上取得大众认可 。

“但也正因如此 , 率先开发出折叠屏刚需应用场景的面板厂和终端商仍将具有较大发展空间 。 ”刘雨实向采访人员表示 , 除手机以外 , 折叠屏产品目前也在笔记本电脑、电视市场有小规模应用 , 各大厂商也根据自身技术和客户情况对此有所预研 。

智能手机行业能否有新一轮增长是让从业者对折叠屏前景产生担忧情绪的重要原因 。 “2014-2016年智能手机迅速增长是由于移动互联网应用的兴起改变了人们的生活方式 , 但目前来看 , 智能手机销量还处于调整阶段 , 折叠屏手机究竟能在多大程度上顺应生活方式的改变也给消费者是否愿意为高昂售价买单埋下了不确定性 。 ”一位产业链厂商人士向采访人员说道 。

正如前述 , 折叠屏产业链的供应商十分关注相关产品何时能成规模出货 。 在这些供应商看来 , 行业预测能否落地还有很大变数 , “消费电子变化非常快 , 要做到对未来三年的预测是很难的;从供应商角度 , 订单量的能见度很低 , 能准确把握三个月后的情况就很了不起了 。 ”

对于新近推出的折叠屏产品 , 市场也不乏赔本赚吆喝的质疑 , 例如 , OPPO Find N一度因为定价低赚足了眼球 。 “这款机型部件成本较高 , 要赚钱应该比较难 , 厂商推出这款机型的想法可能是想要看一下市场反馈 , 以明确高端产品未来的开发方向 。 ”一位供应链厂商说道 。

刘雨实认为 , 面对实际的消费者需求 , 如何确保折叠屏与各类日常应用场景的兼容 , 以及折叠屏形态与旗舰机常见的高端硬件之间的取舍也是目前的难点 。 “折叠屏由于加入折叠结构 , 往往在电池、快充、指纹等方面较普通旗舰机有所妥协 , 因而满足日常使用方面有天生的短板 , 下一步的发展趋势也是在力求补齐短板同时 , 尽可能强化折叠屏独特应用场景 。 ”

【产品|【e公司调查】出货量有望数倍增长,折叠屏手机时代要来了?业内专家这样看…】(责编:张骞爻;表格:刘灿邦;图片:图虫创意)

推荐阅读

- Apple|爱荷华州将审议苹果公司拖延已久的数据中心的计划

- 索尼|【TWS】2.9发布 索尼新款ANC无线耳机抢先看 造型像薄荷糖?

- OriginOS|【Pad】vivo首款平板电脑参数全曝 11英寸44W骁龙870/OriginOS

- 刘海屏|【旗舰】首款刘海屏骁龙8Gen1平板真机照 14.6英寸刘海其实还好?

- 调查|东京电力公司将对福岛第一核电站内部重启调查

- 旗舰|【横评】8大旗舰手机拍半个月 选出了我们认为最好的视频手机

- IT|辉瑞Paxlovid竞品来了:日本药厂宣布新冠口服药即将进入Ⅲ期实验

- 苹果|国内iPad产品处于大规模缺货状态

- 非法|初七上班第一天 山东表彰了这些优秀企业家

- 信息|中国联通推互联网注册清理服务,中国移动客服:暂无此服务