新浪科技|途虎冲击上市:年均亏10亿,门店扩张难赢增长,账上还缺钱……

文章图片

图1/6

文 | 新浪科技 花子健

一位知情人士称 , 原本途虎养车(以下称“途虎”)想去美国上市 , 但因为环境变化 , 才与其他互联网公司一道转而选择香港 。

经过一波三折后 , 途虎终于敲定了赴港上市申请 。 1月24日 , 途虎正式递交港交所上市聆讯申请 。

文章图片

图2/6

在美股、港股均表现惨淡的当下 , 途虎依然选择上市 , 无外乎两点:给送来百亿的股东们一个交代;为年均亏损10亿的自己补充资金 。

文章图片

图3/6

途虎遇困局 门店多了收入没涨

早在2020年7月 , 途虎搭建了VIE架构 , 被认为是要为赴美上市做准备 。 不过 , 途虎以“公司资金储备充足 , 暂无上市计划否认了 。 ”

一年半之后 , 途虎在上市聆讯申请中展现了财务全貌 。 简而言之 , 途虎依然是一家处于烧钱换增长 , 并且规模换增长的方式已经逐步失灵 。 另外 , 途虎相当缺钱 。

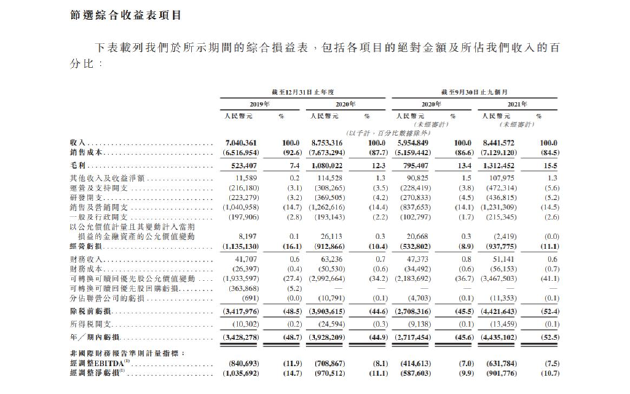

上市申请书显示 , 途虎总收入由2019年的70亿元 , 增加24.3%至2020年的88亿元;截至2020年9月30日止九个月 , 途虎的营收为60亿元 , 2021年同期 , 增加41.8%至84亿元 。

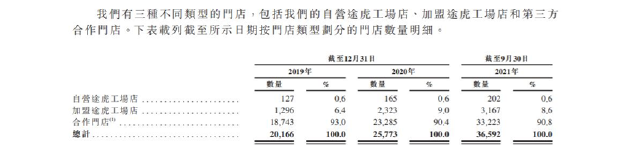

在途虎服务体系内 , 主要有三类门店:途虎自营工场店、途虎加盟工场店和合作门店 。

文章图片

【新浪科技|途虎冲击上市:年均亏10亿,门店扩张难赢增长,账上还缺钱……】图4/6

2019年 , 这三类门店的数量分别为127家、1296家和18743家 , 总计为20166家 。

2020年 , 则变为165家、2323家和23285家 , 总计为25773家 。 比较2019年的增幅为27.8% 。 其中增加最快的是途虎加盟工场店 , 增幅为79.2% 。

对比之下 , 途虎在2020年的营收相比较2019年的增幅仅为24.3% , 当然 , 这其中有多种客观因素的影响 , 比如2020年初 , 受到疫情影响 , 线下服务受限 。

2021年前9个月 , 途虎的三类门店数量分别为202家、3167家和33223家 , 总计为36592家 。 对比2020年全年 , 三类门店数量的增幅分别为22.4%、36.3%和42.7% , 总门店数量的增幅为42% 。

在2020年 , 途虎门店的扩张重点是途虎加盟工场店 , 在2021年 , 则转向更加松散的合作门店 。 在申请书中 , 途虎称其在门店数量在国内独立售后服务供应商中排第一 , 覆盖大部分地级市 。

2019年、2020年和2021年前九个月 , 途虎的营收增幅落后于门店数量的增长速度 , 这意味着途虎的规模扩张已经越来越难换取相应的增长 。

途虎申请书显示 , 截止2021年9月30日 , 公司旗舰应用程序“途虎养车”和线上界面拥有7280万名注册用户 。 于截止2021年9月30日的过往12个月 , 途虎拥有1390万名交易用户 , 较截止2020年9月30日同期的1030万名增加35.6% 。

途虎的供应链体系建设相当完备 。 途虎援引咨询报告称 , 其拥有中国最大且最准确的汽车配件数据库 , 涵盖239个品牌、超过44000款车 , 匹配准确度高达99.94% 。 截至2021年9月30日 , 途虎已建成42个区域配送中心和374个前端配送中心 , 大幅提升国内的零部件配送效率 。

融资百亿烧钱巨亏 途虎“被迫”融资

公开资料显示 , 途虎养车于2011年创立 , 主营业务包括轮胎、机油、汽车保养、汽车美容、车品等 , 为用户提供线上预约与线下安装一体的汽车后市场服务 。

从2012年起 , 随着我国汽车保有量迅速增长 , 汽车后市场先后出现上门维修保养、上门洗车、汽车团购等新模式 , 烧钱也蔓延至汽车后市场 。 但资本的疯狂也很快退潮 , 行业持续洗牌 , 途虎成为少数幸存者 。

这主要得益于途虎的融资能力 。 申请IPO前 , 途虎完成了共16轮融资 , 投资方包括腾讯、红杉资本、中金启元、愉悦资本、高盛等 , 融资总金额超90亿元人民币 。 2013年6月 , 途虎获得第一轮融资 。

文章图片

图5/6

途虎的融资主要集中于近两年 。 从2020年至今 , 途虎F轮的三轮融资中累计获得约7亿美元(约合人民币45亿元)融资 , 在总融资中占比近半 。

在多轮融资后 , 途虎成为一家腾讯系公司 。 申请书显示 , 截止IPO前 , 途虎CEO陈敏持股为11.76% , 腾讯持股为19.41% , 愉悦资本持股为8.98% , 红杉中国持股为7.56% 。

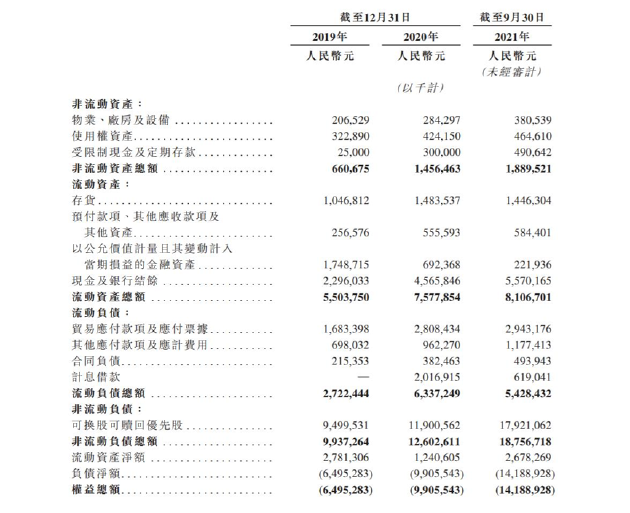

途虎的持续扩张来自于高额融资的支持 , 但途虎还处于烧钱亏损维持增长的阶段 。 途虎上市申请书显示 , 从2019年到2021年前9个月 , 途虎分别录得负债净额65亿元、99亿元及142亿元 , 与此相对应的是 , 途虎的净亏损分别为34.3亿元、39.3亿元和44.3亿元 。 经调整后的净亏损分别为10.4亿元、9.7亿元和9亿元 。

其中 , 2021年前9个月经调整净亏损较2020年同期增加了53.4% 。

文章图片

图6/6

作为一家平均年亏损超过10亿元的公司 , 截止2021年9月30日 , 途虎的账上现金及现金等价物仅为14.3亿元 , 换句话说 , 如果途虎不继续融资 , 按照当前的亏损规模 , 仅能够维持运营至2023年第一季度 。

融资也并不能让途虎彻底解决资金的后顾之忧 , 因为途虎尚未看到盈利的可能 。 在途虎身后 , 京东、天猫等平台已经从电商业务中衍生出汽车后服务等新业务 , 截止2021年11月 , 天猫养车拥有超过1700家门店 , 京车会超过1400家 , 两者仍在加速线下布局 。

此外 , 途虎还面临用户需求变化带来的新挑战 。 比如 , 随着新能源汽车 , 尤其是电动汽车的兴起 , 意味着传统燃油车需要定期进行的发动机、变速箱等保养项目将不复存在 。 而这项业务这也是当前汽车后市场各家公司实现营收的主要来源 。

为此 , 途虎也开始发展新的相关业务 。 天眼查App显示 , 途虎养车所属公司上海阑途信息技术有限公司与2021年11月在经营范围中新增加了机动车充电销售 , 充电桩销售 , 集中式快递充电站 , 电动汽车充电基础设施运营 , 新能源汽车换电设施销售、新能源汽车电附件销售 。

但在智能汽车时代 , 不少新能源车企都选择自己为车主提供售前、售后全链条服务 。 对途虎来说 , 新业务既是投入 , 也要面对更激烈的竞争 , 增长的不确定性依然很大 。

推荐阅读

- 技术|独家揭秘冬奥支线隐藏的那些高科技:有人打架会自动报警

- IT|北京冬奥又曝黑科技:连气象主播都是AI虚拟人

- 时间|一夜暴跌1.5万亿!科技大佬痛批Meta首款元宇宙产品:压根不现实

- 团队|天津理工大学聋人工学院无障碍智能科技研发团队助力冬奥直播

- VR|科技大佬批Meta首款元宇宙产品:"压根不现实"的"过时想法"

- 硬件|大型科技企业收购Peloton面临难题:监管审查

- 清洁能源车辆|绿色+科技+文化 冬奥“三味”打造简约精彩奥运

- 检测|汉王科技AI产品被应用于冬奥会人群检测分析

- 献礼|“云上写字”为冬奥会献礼!光峰科技全球首发10万流明激光投影灯

- 雪花|看开幕式不小心参加了个世界级大项目……幕后黑科技,啧啧啧称奇