|毛利不及4S店,“中间商差价”难撑途虎养车IPO

文章图片

图1/7

【|毛利不及4S店,“中间商差价”难撑途虎养车IPO】

欢迎关注“新浪科技”的微信订阅号:techsina

文/张艺

来源/商业数据派(ID:business-data)

上一波O2O热潮中诞生的公司 , 好不容易熬到上市 , 却赶上互联网退潮 。

1月24日 , 途虎养车向港交所递交了上市申请 。

彼时 , 途虎养车还是汽车后装“黄金”市场与“烧钱换取规模”模式结合的香饽饽 , 但招股书的数字 , 却让人更加看清了冷冰冰的亏损事实 , 堪称又一例“薅资本羊毛 , 为用户服务”的典范 。

受庞大并持续增长的汽车保有量及日渐增长的车龄的推动 , 中国汽车服务市场规模依然在不断扩大 。 根据灼识谘询报告 , 按GMV计 , 预计到2025年 , 这一数据将达到人民币16,508亿元 , 复合年增长率为10.0% 。

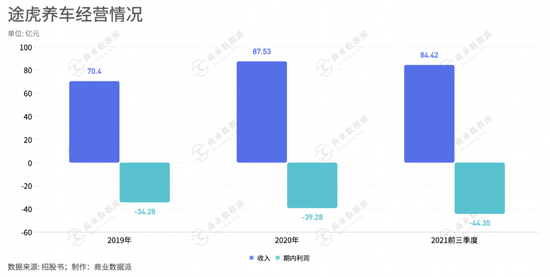

招股书显示 , 途虎养车的收入由2019年的70.4亿元 , 增加24.3%至2020年的87.53亿元 。 截至9月30日的2021年前三季度 , 途虎养车总收入为84.42亿元 , 较去年同期提升41.8% , 同比增速超过行业整体水平 。

文章图片

图2/7

途虎养车高速的增长下却常年“血亏” 。 2019年、2020年及2021年前三季度 , 其期内净亏损分别为34.28亿元、39.28亿元和44.35亿元 , 累计亏损破百亿元 。 从期内净亏损率上来看 , 2019年、2020年、2021年前三季度分别为48.7%、44.9%、52.5% 。

净亏损率居高不下 , 其经营亏损率也从2020年前三季度的8.9%上升到2021年同期的11.1% , 说明了其经营现状存在种种挑战 。

潜力巨大却又流血上市 , 汽车后服务市场真的是一笔好生意吗?

低毛利下负重前行

途虎养车诞生时自带“线上线下一体化”的标签 , 但从毛利率来看 , 其综合表现即无法达到线上服务的高毛利 , 甚至也难以和传统的4S店毛利率相提并论 。

截至2019年、2020年 , 以及截至2020年及2021年9月30日 , 途虎养车的毛利润分别为5.2亿元、11亿元、7.9亿元和13亿元 , 毛利率为7.4%、12.3%、13.4%、15.5% 。 尽管 , 毛利率已经在不断增加 , 但是这个数据放到行业中也并不出色 。

此前 , 有媒体报道过 , 一位在奥迪4S店工作过的财务总监表示 , 通常情况下4S店维修毛利率低于50%是没法做的 。

为什么途虎养车毛利难以提升?

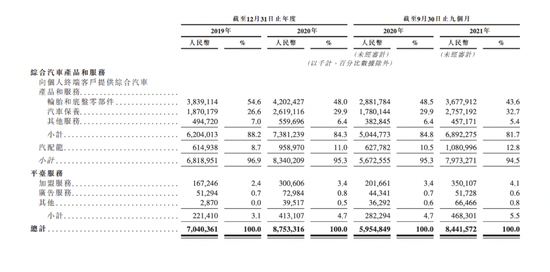

从收入结构来看 , 综合汽车产品服务是途虎养车的主要营收来源 , 历年占比均超过90% , 其次则是以加盟服务、广告服务为主的平台服务 , 占比较小 。 显然 , 目前途虎养车的平台作用并没有变现 , 主要还是依靠基础的汽车维护和保养服务输血 。

在综合汽车产品服务类别中 , 轮胎和底盘零部件占据核心位置 , 2021年前三季度 , 占比为43.6% , 汽车保养占比为32.7% 。

文章图片

图3/7

(途虎养车收入结构明细)

实际上 , 途虎养车赖以生存的轮胎和底盘零部件服务中 , 前者的角色仅仅是一个类似“经销商”的角色 , 利润空间并不大 。

招股书显示 , 2019年至2021年前三季度 , 途虎养车这样细分收入的毛利分比为3.9%、7.8%、8.6% 。

毛利率的提升主要依赖于汽车服务生态效应初显 , 途虎养车与众多品牌方直接合作 , 优化供应链 , 通过C2M能力将用户需求输送给品牌供应商形成定制化 。 但是 , 本质依旧难以逃脱赚差价的“中间商” , 其中利润天花板太低 , 这就意味着轮胎和底盘零部件毛利率很难有大幅度的上升 。

途虎养车也意识到这一问题 , 所以近年来 , 毛利率可以达到26.1%的汽车保养服务占比逐渐上升 。 而轮胎和底盘零部件的业务从2019年占比52.4%降至2021年前三季度的39.8% 。

在汽车维修行业里 , 往往需要通过提升效率和服务品质来提升附加值 , 从而提高毛利率 。

但值得一提的是 , 对于途虎养车来说 , 真正的高毛利其实是平台服务(毛利率超过80%) , 这或许是未来增长空间 。

毛利低的同时 , 途虎养车还面临扩大市场的巨大销售与营销高成本压力 。

招股书显示 , 2019年 , 途虎养车的销售与营销开支占比为14.7% , 而同年公司毛利率仅为7.4% 。 2021年前三季度 , 此类开支为14.5% , 公司毛利率为15.5% , 出现接近盈利的可能性 。

因为毛利低 , 单笔订单不赚钱 , 所以途虎养车需要从两个层面占领更大市场形成“量变”:一是扩大开店范围;二是提升复购率 , 增加客户终生价值 。 两者都需要品牌效应以及流量吸引 , 从而造成高昂的营销成本 。

对于公司第一阶段来说 , 通常抢占市场形成规模化更为急迫 , 途虎养车的打法也非常“互联网” 。

文章图片

图4/7

(图片来源:途虎养车官网)

途虎养车有自营门店、加盟门店、合作门店三种模式 。 自营门店是打样的效果 , 加盟门店可以进一步形成规模化效应 , 而真的形成渗透的则是合作门店 。

截至2021年9月30日 , 其途虎工场店网络包括202家自营门店和3167家加盟途虎工场店(由1538名加盟商管理) , 合作门店有33223家 。

整体来看 , 途虎养车正在为自己“减负” , 扩大合作门店渠道更轻量化 , 有助于裂变成真正的平台服务商 。

上市前 , 无法造血的途虎养车主要依赖融资生存 。 根据招股书显示 , 仅仅2020年和2021年两年 , 途虎养车就共获得了6亿美元的融资 。

不过与一级市场的数字故事不同 , 二级市场更看重实打实的真金白银 , 途虎养车此次申请上市还将面临更多的质疑 。

截至2021年9月底 , 途虎养车账上现金及现金等价物为14.3亿元 。 不由令人担忧:三年亏损上百亿 , 十几亿的现金流能支撑多久?

文章图片

图5/7

同时 , 途虎养车也是VIE结构 , 由于中概股上市在美受阻 , 其上市节奏也一再延迟 , 让“本就不富裕的家庭雪上加霜” 。

从赚差价到做技术服务

2021年 , 新兴科技公司流血上市潮不断 , 持续破发 。 仅靠讲故事并不能给二级市场吃定心丸 , 途虎养车的盈利问题亟待解决

汽车后服务市场掀起一股内卷潮 , 4S店尤为突出:年薪30万招汽车主播 , 8对1服务、星巴克下午茶 。 越是花样百出的现象 , 越说明汽车后服务市场“抢人大战”的激烈 。

僧多肉少、流量紧张 , 途虎养车也逃不过这场行业大考 。

通过前期的烧钱积累 , 途虎养车已经有一定的市场基础 。 据招股书显示 , 截至2021年9月30日 , “途虎养车”APP和PC网站拥有7280万名注册用户 。 根据灼识谘询报告 , 其月活跃用户于2021年9月达到1000万名 , 成为中国汽车服务提供商聚集的最大车主社区 。 截至2020年12月31日 , 途虎养车的客户净推荐值(NPS)为51.9 , 品牌认知率为85.1% 。 2020年9月 , 其复购率为62.9% 。

烧钱扩大市场的步子可以缓一缓 , 挖掘存量用户的增值空间成为途虎养车营收提升的关键 。

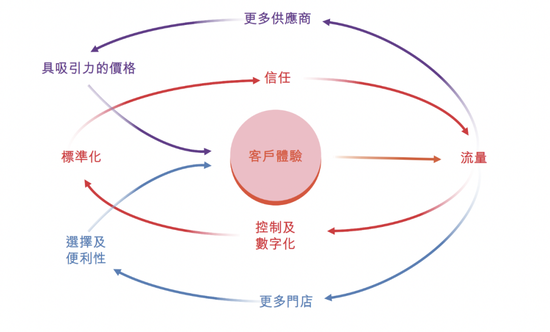

于是 , 途虎养车也希望讲一个“增长飞轮”的故事:一方面 , 提升客户体验可带来更多的用户流量 , 提升复购率、供应商议价权等 。 另一方面 , 也可以反馈给平台足够多的数据以及产品升级思路 。

文章图片

图6/7

(途虎养车的飞轮效应示意图)

招股书中提到 , 截止2021年9月30日的一年内 , 途虎工场店数量增加了55.9% 。 同期 , 平均月活跃用户数增长了37.4% 。 月活用户的增速 , 是低于开店数量的 , 这也让其增长飞轮能否持续运转下去存在疑问 。

在数据价值方面 , 途虎养车平台上有车主、供应商两大角色——要么增加车主消费场景 , 让车主掏更多的钱 , 要么就压低供应商价格、提升自己的毛利率 。

比如 , 在车主端 , 途虎养车探索提供二手车交易服务 , 或者提供加油优惠券等营销服务 。 在供应商方面 , 利用C2M定制 , 提升利润率 。

另外 , 途虎养车希望利用在供应链的经验形成SaaS解决方案 , 提供给品牌方 。 目前 , 途虎养车主要为品牌方提供管理工具 , 如企业资源规划、仓库管理系统、分销商管理系统、移动销售助理、订单管理系统、电子商务平台及门店管理系统等 。

文章图片

图7/7

相对于中间商赚差价和附加值不高的汽车保养服务来说 , 技术服务的路径是毛利率最高的一个方向 。 但对于目前重营销 , 研发占比却很低(2021年前三季度占比为5.2%)的途虎养车来说 , 还有很长的路要走 , SaaS的渗透也仍需要一段时间 。

从中间商到技术服务商的角色转换并非简单地一蹴而就 。 对于途虎养车来说 , 无论是从车主还是供应链端衍生业务都会面临不小的挑战 。

推荐阅读

- Apple|苹果法国Apple Store门店全线恢复正常营业时间

- openSUSE|Oracle Linux 8.5 上架微软 Win11/10 应用商店,免费下载

- Tesla|特斯拉计划开发自主App商店 打造软硬件“生态链”

- Apple|Knitters现身说法 支持Epic公司与苹果应用商店的棘手法律斗争

- Samsung|AT&T门店已经有三星Galaxy S22广告海报出现

- IT|北京冬奥会吉祥物“冰墩墩”手办爆火 奥林匹克官方店已被抢购一空

- 社交|Meta财报表现不及预期 开盘股价暴跌超24%

- Apple|苹果公司在阿布扎比开设"重新设计"的新零售店

- Apple|韩国监管机构称苹果公司关于允许第三方支付方式进入应用商店的建议"缺乏细节"

- Google|谷歌Pixel 4a缺货数月后已经从官网在线商店下架