京东|关于"消费升级"VS"消费降级"的若干思考

编者按:本文系创业邦专栏作者互联网怪盗团,创业邦经授权发布。

时间过得真快,春节长假转眼就要结束了。虽然疫情的影响尚未消失,但是各地的线下消费还是比较旺盛的,消费娱乐场所不乏热闹的景象。可以想象,“消费升级有没有被打断、会不会继续推进”,将成为2022年国内投资圈的一个主题词。

事实上,在2017年以前,对于“消费升级”这个概念,基本不存在质疑。彼时彼刻,阿里在讲消费升级,京东在讲消费升级,只是对消费升级的路径定义不同。然而,拼多多的异军突起,打破了“消费升级”的范式。对于拼多多崛起的原因,有多种解释,坊间最流行的解释是:阿里巴巴过度聚焦于“消费升级”,忽视了下沉市场,结果被主打“消费降级”的拼多多击败。然而,拼多多创始人黄峥并不赞成上述结论,认为拼多多也是“消费升级”——三线以下城市及乡镇用户的消费升级。

在讨论任何行业、任何业务的具体问题时,我们特别需要避免“概念先行”。我们不能把实际情况套用理论,反而必须让理论符合实际。“消费升级”和“消费降级”确实是一对势不两立、颇能吸引眼球的矛盾,但这对矛盾真实存在吗?未来5-10年的电商市场,真会由其中的某一个方向决定吗?

在春节假期的尾声,似乎是思考这个问题的好时机——看着大街小巷熙熙攘攘的人群,看着奢侈品店和中古店、打折店同时创造亮眼的销售,究竟是“消费升级”还是“消费降级”占据上风呢?本文显然无法彻底解答这个问题,但是试图对其给出一些线索。

拼多多崛起的真实原因是“消费降级”吗?所谓“阿里聚焦于消费升级,结果被消费降级的拼多多打了个措手不及”的说法,虽然有一定的事实成分,但绝不是全部事实。资深消费者可能还记得,2008-12年,京东才是最能代表“消费升级”的平台,淘宝则经常被指责商品良莠不齐、正品率低、履约能力差。从2012年起,阿里以天猫(原名淘宝商城)为依托,开始了漫长的品牌化历程,尤其是在利润丰厚的服装、美妆品类压倒了京东,从而巩固了自身的市场支配地位。

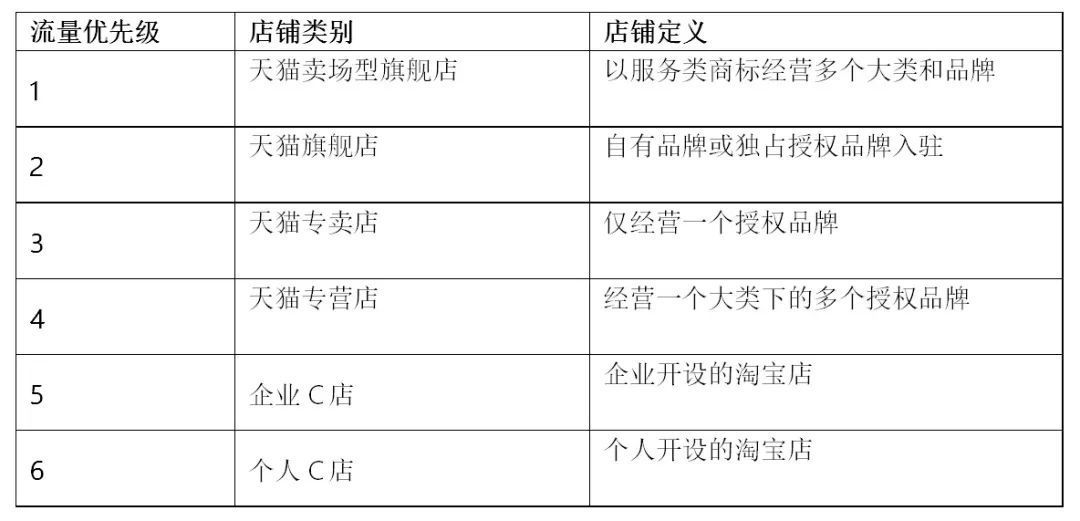

当拼多多于2015年成立时,它所能依靠的资源,除了微信生态的拼团流量之外,就只有相对公允、对中小商家有利的流量分配规则了。作为中国最大的电商平台,淘系电商其实被分割成了两块:赚吆喝的淘宝,以及赚钱的天猫。无论当时还是现在,淘系电商的流量分配都严重倾向于大商家、大品牌,如下表所示:

淘系电商的流量分配规律

文章插图

资料来源:互联网怪盗团

可以看到,虽然淘宝C店直到2019年仍能贡献淘系电商50%以上的GMV,但它们得到的流量扶持极少。阿里的策略就是扶持中高端品牌,即所谓“淘宝搭台,天猫唱戏”。而且,在品牌电商领域,阿里更重视旗舰店(自有品牌入驻)和专卖店(仅经营一个品牌),从而把同时经营多个品牌的经销商、代运营商置于很不利的地位;那些缺乏品牌认知度的白牌就更不用说了。

在淘系电商捞不到资源的商家,曾经尝试过京东、微信小程序、微商等多个选择,但它们都无法满足需求:

- 京东毕竟是一个以自营为主的平台,而且从2017年开始进入了平稳期,增量有限;京东泡泡(面向第三方的广告平台)的效率始终比不上阿里妈妈。很多淘系卖家都尝试过在京东开店,但效果不是太好。

- 微信小程序在2017-18年吸引了很多目光,但微信生态缺乏自有的运营和履约系统。当时微信视频号尚未诞生,商家很难采用视频和直播这两种高效率的电商广告形式。微信官方也不太重视电商生态的搭建。

推荐阅读

- 快递员|刘强东承诺满5年就能买房,如今来京东的第一号员工,过得咋样了!

- 谷爱凌|360智慧商业《2021年中国消费者行为洞察报告》奥运特别篇

- 马云|京东表示“主动放弃”,只是不想重蹈阿里“覆辙”,刘强东亏了吗

- 白头发|京东曾经历三次危机,每次都差点倒闭,第三次刘强东吓得一夜白头

- 京东会|京东营收反超阿里巴巴,刘强东的预言实现了

- 红包|用AI释放科技温度 京东云“守正创新”让年味儿更暖心

- 含虎率|阿里春节消费报告:冰雪商品消费旺,年货“含虎率”高

- 成交额|京东发布春节消费观察:"虎元素"、"冰雪运动"、"异地订单"成亮点

- 冰雪运动|京东发布虎年新春消费关键词:萌虎、冰雪、亲情渲染中国年

- 京东股份|还记得京东1号快递员刘强东曾给买房承诺,如今实现了吗

-