文章图片

编者按:本文转自微信公众号睿兽分析(ID:ruishoufenxi) , 作者:陈思雨 , 创业邦经授权转载 。

热门行业研究报告

睿兽分析推出热门行业研究报告 , 涵盖多个细分领域 , 深度解析行业发展的底层逻辑和未来前景 , 帮助大家全面了解市场动态 。

人工智能一直以来都是备受关注的热门领域 , 随着技术不断发展及优化 , AI在各个领域的应用成为关注重点 。 在帮助企业实现数字化智能化的转型的过程中 , AI技术实现在应用领域的有效融和 , 帮助企业塑造竞争优势 。

现阶段每一次技术的革新、每一次新热点的出现都会反映在整个行业的发展变化中 。 AI+企业服务的组合在帮助企业实现数字化智能化转型 , 拉近与世界先进国家数字化水平的差距上是具有决定性意义的 。

国内近两年受疫情影响企业经营节奏紊乱 , 加上5G、大数据、云计算技术的进步奠定数据传输、算力基础 , 数字化智能化成为大多数企业的共同追求 , 同时国内消费者需求也正在主导中小企业的数字化升级 。 随着AI企业服务商更具多样化的产品和解决方案 , 服务供应增加 , 更多高性价比的产品涌现 , 对于中小型企业吸引力激增 。

关键词:AI企业服务

定义

AI企业服务是AI+企业服务的应用组合 , 是企业数字化智能化在现阶段的服务形式 。 通过信息管理系统把企业的营销、运营、管理、客服等各个环节集成起来 , 并进行信息资源共享 , 同时利用人工智能、大数据、云计算等技术手段来挖掘潜在客户 , 有效地支撑企业决策 , 从而达到增加收入、降本增效、控制风险的商业目的 , 增强企业的数字生产竞争力 。

AI企业服务的最终目的是帮助企业 , 尤其是帮助传统企业、制造业企业进行数字化、智能化转型 , 使企业拥有自身的数字资产、数据化的用户平台等 , 从而具备数据推动力和智能化再生能力 。

在企业的数字化智能化进程中 , AI的认知分析、智能决策等认知领域的应用成熟度正在逐步提高 , 并且已在多个行业展开布局 , 应用渗透有望加速 , 将进一步在垂直领域赋能企业智能化发展 。

发展历程

企业服务的发展到现在为止经历了三个阶段 , 移动互联网前的企业服务、基于移动互联网兴起的企业服务、基于AI兴起的企业服务 。

移动互联网前的企业服务 , 做到了简单的数据化 , 但使用起来较为麻烦 , 可以给企业决策提供一定参考但价值不大 。 企业服务商本身 , 盈利方式也很单一 , 实际应用空间有限 。

基于移动互联网兴起的企业服务 , 做到了数据化及在线化 , 数据实时可用 , 有利于企业决策参考且衍生一些其它服务 , 实际应用空间大为提升 。 但企业服务商存在了一系列问题 , 产品本身是技术驱动 , 但产品的销售却是人力地推驱动 。 产品带来的收益 , 没办法覆盖人力销售成本 , 大多数服务商因此处于亏损状态 。

基于AI兴起的企业服务 , 做到了数据化及智能化 。 要求企业服务商提供产品本身AI驱动、为客户实现智能决策 , 也在产品销售上寻找出成本更低、营销更准的解决方式 , 实现营销、运营、管理等各个环节的有效串联并且实现多场景应用 。

发展背景

政策方面 , 国务院印发的《“十四五”数字经济发展规划》中就提到 , 支持符合条件的数字经济企业进入多层次资本市场进行融资 , 预计到2025年帮助数字经济迈向全面扩展期 , 稳步提升我国的数字经济竞争力和影响力 。 《“十四五”机器人产业发展规划》发展目标也指出 , 到2025年我国将成为全球机器人技术创新策源地和集成应用新高地 。

AI技术层面 , 计算机视觉、智能语音、NLP、知识图谱、机器学习等技术相继成熟 , 智能决策技术正逐步完善优化 , AI技术正在更深入赋能到企业服务各个环节及企业整体业务流程 , 从不断技术优化中为企业的数字化智能化转型提供支持 。

国家政策规划驱动、AI技术发展 , AI企业服务发展迎来政策技术双重红利 , 未来5年将呈现快速增长态势 。

痛点分析

最近两年企业服务市场SAAS爆发式增长 , AI企业服务市场一定程度受SaaS市场热度加持 , 但AI企业服务还是和SAAS有着明显差别 。

目前IAAS、PAAS、低代码平台等技术丰富完善 , 使得SAAA市场准入门槛降低 , 各个垂直领域都涌现了一大批初创SAAS企业 。 相对而言 , AI企业服务进入门槛更高 , 对服务商基础算力、系统平台、技术要求更高 , 对于资源、资金量的投入要求也更高 。

AI底层计算机视觉、语音识别、NPL、机器学习等技术往往需要高人力、资本来进行实现 , 国内外往往都是科技巨头公司在布局 。 目前国内具有竞争优势的公司往往在其中一个或者多个领域拥有自己的核心技术 , 但国内在智能决策上有自己竞争优势的企业还未出现 。

海外智能决策受益于AI技术与产业的深度渗透不断提升建模效率并持续优化输出模型应用环境 , 客户的整体接受度相对较高 。 相对而言 , 国内在发展技术的同时 , 如何在多个行业领域逐步打通决策智能在不同垂直场景中的应用 , 逐步提高不同下游客户对于决策智能技术的接受度是未来发展重点 。

创业公司如果想要在AI企业服务行业寻求发展 , 就要在细分产业的纵深解决方案中寻求自我的竞争壁垒 。 在底层AI技术方面创业公司可以说是毫无优势 , 但深入到细分领域 , 创业公司与巨头公司就基本处于同一起跑线上 , 对行业加强纵深了解和把控、基于细分数据的解决方案以及优质服务产生的正向循环 , 将是创业公司的壁垒 。

市场分析

中国受益于人口红利和互联网的飞速发展 , ToC领域的企业体量接近于世界先进水平 。 但是受制于企业整体的数字化水平以及二元结构 , 在企业服务领域中国与世界先进国家的体量仍有较大差距 , 整体市场还是属于强需求阶段 。

近年来中国数字经济的规模及其在GDP中的比重不断上升 , 2019年我国数字经济规模为35.8万亿元 , 占GDP比重达到36.2%;2020年我国数字经济规模为39.2万亿元 , 占GDP比重达到38.6% , 增速高达9.7% 。

国内消费者需求加剧 , 企业数字化智能化成为必然 。 面对客户端的数字化智能化趋势 , 构建合适的数字化智能化商业模式和经营理念 , 以充分收获数字化经济发展的红利成为企业发展的必经之路 。 对此 , 企业需求更加多样化 , 对服务商要求也随之更高 。

投融资分析

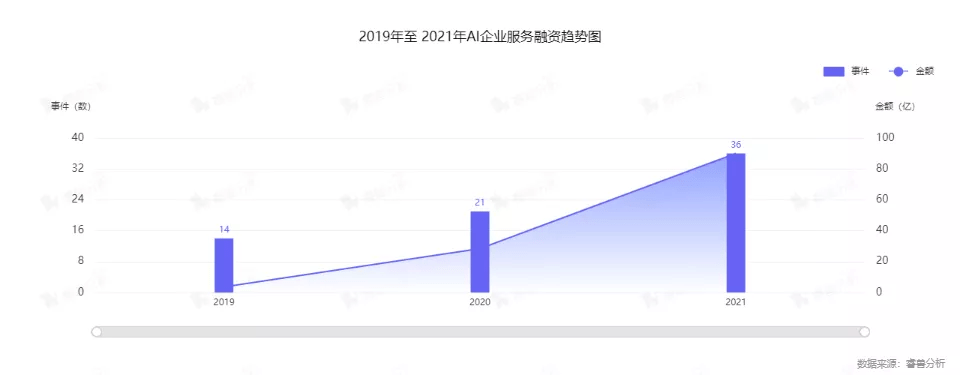

睿兽分析数据显示 , 2019-2021年AI企业服务市场投融资事件数及金额整体均呈上升趋势 , 2021年投融资事件数同比上涨71.43% , 投资金额同比上涨216.89% 。

文章图片

睿兽分析数据显示 , 2020-2021年AI企业服务市场投融资事件轮次分布最多在泛A轮(Pre-A轮、A轮及A+轮) , 共22起 , 占比38.6%;其次是天使轮(天使轮、天使+轮) , 发生18起 , 占比31.58%;处于B轮、C轮及D轮之后的投融资事件分别是8起、3起和6起 。

整体AI企业服务投融资市场以偏前期为主 , 投资方更看好企业未来的长期性增长 。

2020-2021年AI企业服务行业融资事件数较多的省份或地区依次是北京、广东、浙江、上海等 。 AI企业服务行业布局更多偏向于珠三角、京津冀、长三角等未来对企业数字化转型需求更密集的地区 。

值得关注的是 , AI行业应用服务提供商瑞莱智慧两年内完成了6轮融资成为融资次数最多的企业;人工智能技术与服务提供商第四范式完成D轮7亿美元融资成为2021年AI企业服务行业融资数额最大的投融资事件 。

文章图片

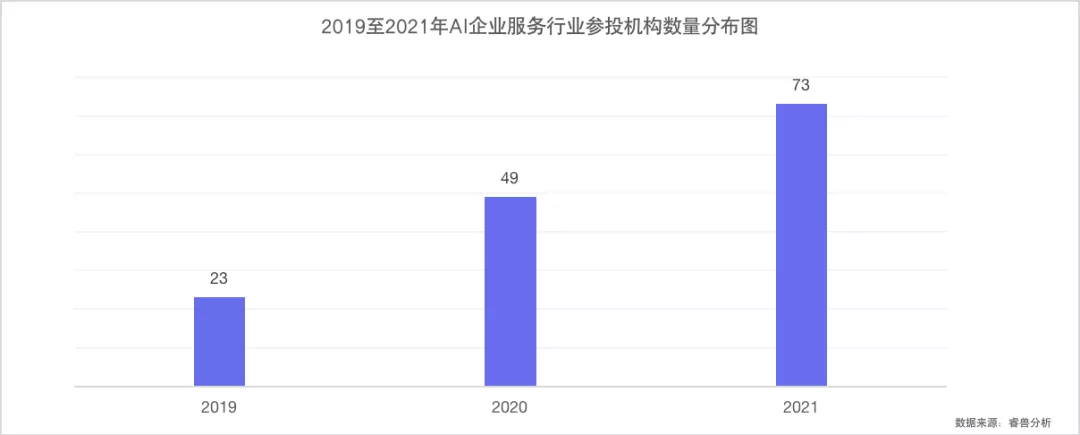

2019-2021年AI企业服务行业共计123家机构参投188次 , 参投次数最多的是金沙江创投三年共参投6次 。 其中 , 2021年金沙江创投、高瓴创投各参投4次 , GGV纪源资本、红杉中国、腾讯投资各参投3次 。

文章图片

数据来源:睿兽分析

参投的CVC有腾讯投资和科大讯飞 , 其中腾讯投资参与了智慧芽E轮、雾帜智能A轮、第四范式D+轮融资;科大讯飞参与了学纬智能天使轮和A轮融资 。 腾讯涉足AI企业服务偏后期融资 , 在未来腾讯自身业务是否会参与人工智能布局值得关注 。

产业图谱分析

AI企业服务上游产业链主要包括:IAAS云服务商、PAAS云通讯厂商、大数据支持服务商、人工智能基础技术支持商 。 产业上游主要由人工智能技术发展推动 , AI芯片、计算机视觉、语音识别、自然语言处理、机器学习等构成了AI企业服务的核心技术 。

AI企业服务中游产业链主要包括:企业AI解决方案厂商、RPA厂商、金融风控、客户服务、销售营销、财税法务、人力资源等领域服务商 。 其中企业AI解决方案厂商涉及业务范围更广泛 , 更能满足企业定制化的需求 。 RPA厂商产品灵活性强 , 交付周期短对实现业务流程自动化更具优势 。

AI企业服务下游产业链即应用层 , 目前AI企业服务在金融、电子商务、政务、制造业、能源、医疗、教育等领域得到广泛应用 。

文章图片

值得关注的企业

人工智能技术与服务提供商「第四范式」

第四范式成立于2014年 , 是企业级人工智能领域的行业先驱者与领导者 。 第四范式提供以平台为中心的人工智能解决方案 , 现已广泛应用于金融、零售、制造、能源与电力、电信及医疗保健等领域 , 在中国所有以平台为中心的决策型企业级AI市场中排名第一 。

第四范式拥有自主研发的企业级AI操作系统、自动决策类机器学习平台、软件定义的算力平台、数智化流量运营平台 , 其中 , 自动决策类机器学习平台在支撑AI标准化落地 , 效率高、落地快、保障AI项目效果持续增长 。

文章图片

企业自动化办公技术开发商「影刀RPA」

影刀RPA创立于2019年 , 是一家聚焦RPA领域的人工智能科技公司 。 影刀RPA拥有桌面软件及Web程序自动化、手机自动化、鼠标键盘自动化、Excel自动化、数据库及SQL自动化等多方面的自动化能力 。 仅在2020年的双十一期间 , 影刀RPA共运行了48381个机器人 , 累计执行任务128万小时 , 执行任务数达133亿 。

影刀RPA秉持着“授人以鱼 , 不如授人以渔”的观念 , 面对企业不断变化的需求 , 只要企业对自身业务有逻辑梳理能力 , 无需IT工程师 , 自己就可以去调整这些中途发生的变化 , 也无须再次付费 。 这也大大增加了影刀RPA产品的易用性和灵活性 , 使智能变得更彻底 。 同时影刀RPA在商业模式上采取SaaS年订阅模式 , 舍弃了一次性多年的付费模式 。

多模态情感识别技术研发商「竹间智能」

竹间智能成立于2015年 , 竹间智能的可自动化AI为企业提供可规模化的解决方案 。 竹间智能拥有6大AI技术、6大平台产品、6大行业解决方案的666战略并与智能手机前四大品牌达成合作 , 未来同时在多垂直行业深耕竞争优势更为显著 。

竹间智能坚持自主研发底层NLP技术 , 独立研发27个NLP模块 , 拥有自主产权 , 包含业内先进的SOTA算法和预训练模 。

2021年 , 竹间智能推出AI云平台竹间云进一步为客户提供高度标准化、低代码定制化、运营精准化的完整企业智能化服务软件 , 帮助企业加速智能化数字化 。

竹间云满足企业公有云、私有云以及混合云多种部署要求 , 支持多家云厂商 。 自主研发底层技术结合高度标准化的产品 , 并通过产品云化建立新的壁垒 。

文章图片

结语

在数字经济背景下 , 数据驱动的业务形式将成为数字经济时代下企业的核心竞争力 。 企业对AI的需求不仅是简单的解决劳动力 , 在增加收入、降本增效、控制风险的同时 , 强化企业的运营能力、提高市场竞争力和智能再生能力成为必然 。

在制造业领域AI解决方案 , 智能质检、智能设备运维、智能巡检、智能监控、智能预警等都将是服务商布局的重点 , 像瑞莱智慧在工业解决方案不仅兼具设备运维、智能检测还附加工艺参数的自动优化 。

在金融领域 , 深化AI在风控、监管、客服、投顾、投研、支付等各环节应用 , 行业解决方案更精细化成为服务商发展重点 , 例如 , 天壤在定制化票据AI识别的新突破 , 在兼具定制化的同时大幅降了开发周期与成本;瑞莱智慧的信贷风控回捞解决方案为客户大幅提高信贷审批通过率 。

在能源领域 , AI逐渐被越来越多的能源企业接受 , 在提升能源开发、储运、消费各环节综合能效值得重点关注 。 目前 , 第四范式在能源生产检测预警、能源产品价格预测上有布局 , 未来在其他环节布局值得关注 。

在电子商务领域 , AI不仅要应用在营销、销售、运营、服务各环节 , 多维度协同发展同样值得关注;在零售领域 , 推动企业转型解决方案更应关注部署成本、扩展能力、运维成本以及个性化定制 。 中小企业的数字化转型受消费者的需求而驱动未来市场潜力不容小视 , 在细分领域时专注服务中小企业的服务商同样值得看好 。

随着数字化技术的不断渗透 , 各参与主体必将打破行业壁垒与市场边界 。 下一阶段 , AI企业服务不单单要好服务企业、产业协同 , 服务商要逐步提高附加价值 , 为生态体系的共建共享共生而努力 。

关于睿兽分析

【企业数|万亿级AI企服市场,大厂纷纷布局,AI多领域助力企业数智化转型】「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台 , 致力于通过即时、有效、可触达的行业一手数据 , 为大企业、地方政府、金融机构、投资机构等经济主体 , 提供强有力的创新驱动与投资决策依据 。

推荐阅读

- 管理|智能建造引领建筑业“十四五”转型升级

- Windows|归功于任务栏的大更新 今年秋季的Windows 11 22H2版值得升级

- Microsoft|Windows 11升级又出bug:CPU异常发热 打印机无法工作

- 系列|【服务】老机焕发新生 华为官方内存升级活动新增P40系列

- 主机|XSX|S将升级音频体验 助力玩家搭建家庭影院

- 每日经济新闻|爷青回? 时隔近20年腾讯对QQ秀进行“升级”超级QQ秀已经开启测试

- 爷青|爷青回? 时隔近20年腾讯对QQ秀进行“升级” 超级QQ秀已经开启测试

- realme|【品牌】realme抢发150W超级闪充?曝GTNeo3或于下月发布

- 电竞|Redmi K50电竞版屏幕15项纪录!细节升级还有AMG联名款?

- 服务|微软:Win10 20H2 版本将于 5 月停止支持,请尽快升级