每一个人都是由自己一再重复的行为所铸造的 , 优秀不是一种行为 , 而是一种习惯 。

亚里士多德认为 , 优秀是一种习惯 , 渗透并驱使日常的一举一动 。 现实告诉我们 , 在优秀基础上达成的成功 , 往往具备极强的势能 。

我们经常会拿苹果来举例 , 无论品牌认知还是出货表现 , iPhone在智能手机行业一直以来保持领先 , 即便近几代产品掉进“挤牙膏”的质疑、遭到其他厂商群起围攻的情况下 , 其依然能靠着势能继续向前 。

而回望过去一年 , 手机市场中能诠释上述理论的最佳人选 , 显然已经不是苹果 。 走出V型反弹曲线的荣耀 , 动能和势能都是一骑绝尘 。

文章图片

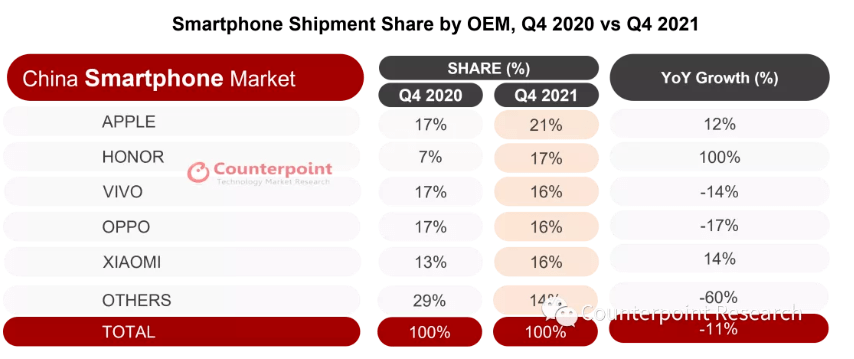

资料来源:Counterpoint Market Monitor

注释:出货量数据;小米包含红米;OPPO不包括一加;vivo包含iQOO

据Counterpoint统计 , 2021年1月 , 荣耀在国内占率跌至低谷 , 仅为5.2% 。 年中 , 回升至8.4% 。 第三季度 , 位列国内市场第三 , 荣耀重返第一梯队 。 第四季度冲至安卓阵营TOP1 , 荣耀与榜一大哥苹果正面交锋 。

彼时 , 荣耀的同比增速为100% , 苹果为12% 。

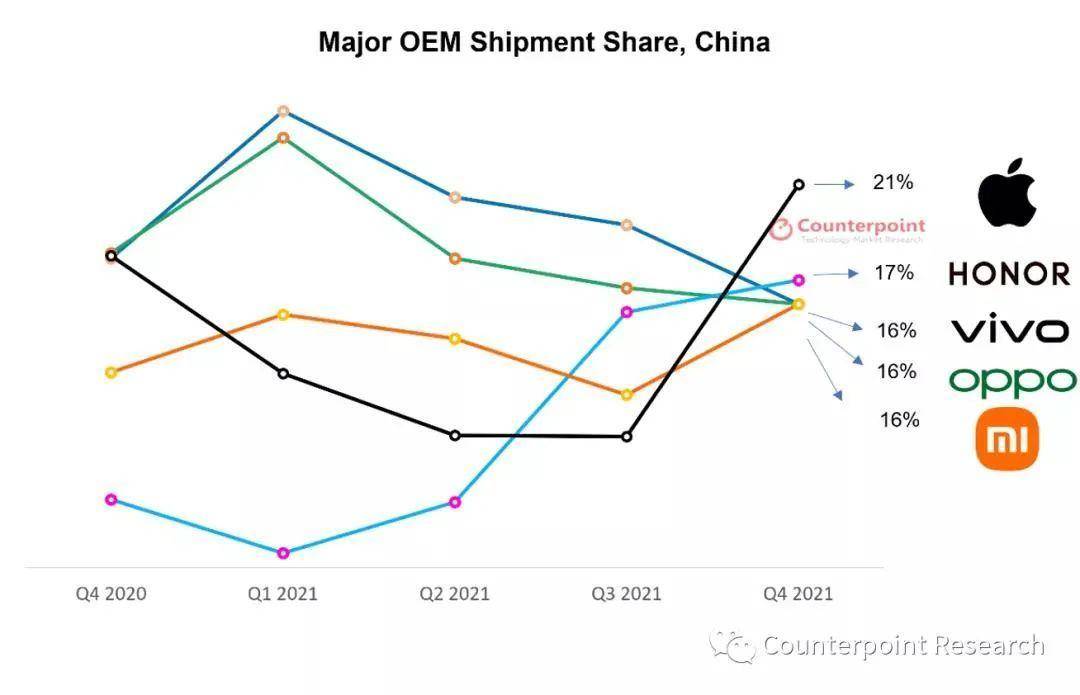

文章图片

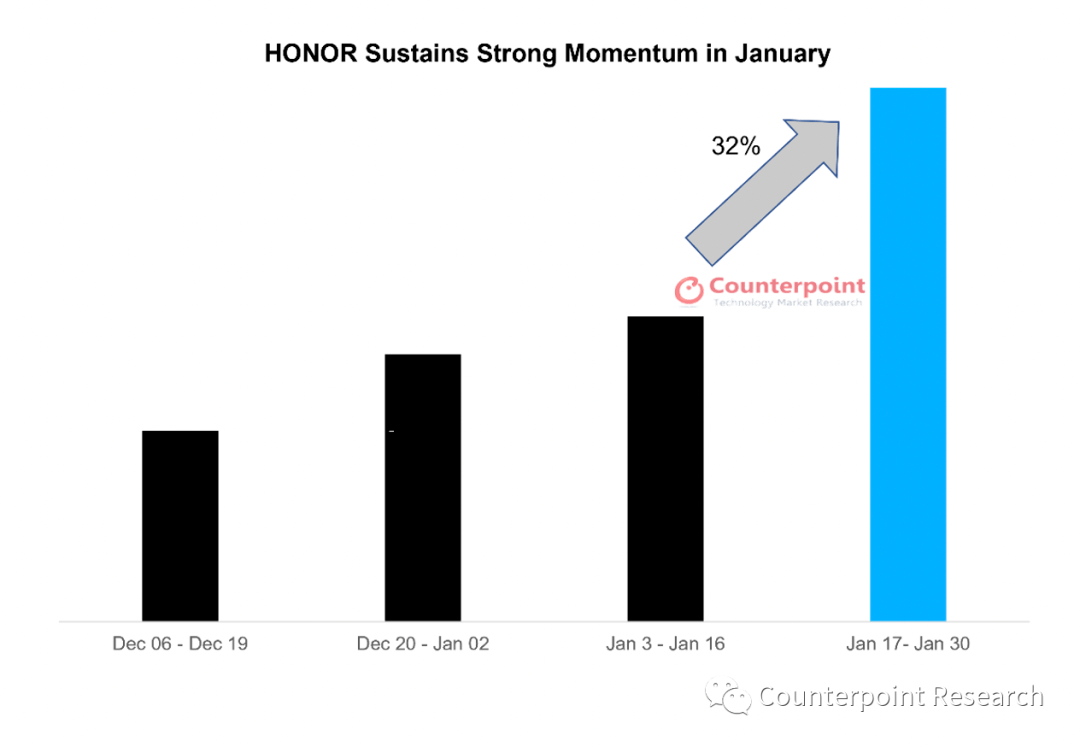

进入2022年 , 1月底荣耀的周市场占有率已经上升至17% , 销量在1月的最后两周比前两周增加了32% , 创下历史新高 。

文章图片

资料来源:Counterpoint Market Monitor

注释:出货量数据;小米包含红米;OPPO不包括一加;vivo包含iQOO

另外有市场调研机构统计数据显示 , 2022年W5(1.31-2.6春节周) , 在国内智能手机市场 , 第一为荣耀 , 销量份额占比17.7% 。 小米销量份额占比第二 , 为17.1% 。 OPPO第三 , 销量份额16.7% 。 苹果以15%的销量份额排名第五 。

数字的对比背后 , 是变量的出现以及接力棒的交接 。 那么 , 荣耀的能量从何而来 , 又要奔向何处?这就要拆解习惯背后的每一处细节 , 探究优秀的本源 。

文:熊出墨请注意

荣耀时刻 , 冲高仍在继续 新的一年 , 荣耀拿下了首个荣耀时刻 。

究其原因 , 首先要归功于荣耀中高端产品的精准卡位 , 赢得消费者的认可 。 具体以两款新品为主打 , 荣耀60系列和荣耀Magic V 。

前者 , 在2000元至4000元的价格区间内 , 颜值、性能、体验等均表现突出 , 除了助力荣耀在消费市场继续增长 , 于业内也获得了权威机构的一致好评 。 比如中国移动对5G手机的测试结果显示 , 2500元-4000元档位综合素质前五的机型中 , 荣耀60系列占据两席 , 荣耀60 Pro更是排在榜首 。

文章图片

后者 , 作为荣耀首款折叠屏高端旗舰 , “合起来是一部大屏手机 , 展开就是高能平板”的“1+1>2”设计理念下 , 荣耀Magic V的形态创新和软件生态体验都呈现着独特的思考 。 随之而来的便是一机难求的火爆反响 , 也进一步巩固了荣耀在高端市场的竞争优势 。

大众喜闻乐见的品质和创新之外 , 熊出墨此前提到的冰雪营销、年味营销 , 也是荣耀赢得开门红的重要原因 。

文章图片

【系列|坐二望一 荣耀争“高”】迎合冰雪盛会的热点及春节消费热潮 , 荣耀新年伊始对全国2万家门店全面焕新“冰雪”新装 , 此外还在全国多个城市推出荣耀新年影像馆 , 以及春节不打烊等系列活动 。 荣耀新年首日即取得开门红 , 多款产品成为档位王者 , 全渠道销售频频创下历史新高 。

文章图片

而向前回顾 , 连点成线 , 去年走出一条“微笑曲线” , 其实正是由数个同样的时刻连接而成 。

从蛰伏期的others , 到回归第一梯队与苹果掰手腕 , 乃至冲高榜首carry全场 , 一步一个脚印 , 荣耀的增长一骑绝尘 。 市场份额走在登顶的轨道 , 对应的是优秀产品的强势输出 。

Counterpoint分析师表示:“在200-599美元价格段 , 荣耀50是最畅销的机型 。 不只是在(2021年)Q3季度 , 荣耀50系列上市之后连续5个月都保持销量最高 。 同时 , 更高端的600-800美元价格段 , Q3荣耀Magic3(的销量)仅仅落后于iPhone12 , 贡献了7%的销量 。 甚至已经领先于苹果的一些产品 。 ”

就如荣耀CEO赵明多次强调的 , “手机市场从来不是登顶游戏 , 而是一场永无止境的科技攻坚” 。 荣耀的一路向上 , 动力并非来自对名次的追求 , 而是源自对产品品质和创新的执念 。

因而 , 优秀不是某一行为的单独存在 , 而是渗透并驱使所有行为的习惯 。

荣耀时代 , 变革之际的破局者 连点成线 , 连线成面 。 荣耀时刻串联起来 , 划出了荣耀的归来之路 。 若继续向后看 , 不久的将来手机市场或将进入全新的荣耀时代 。

一个较为明朗的趋势是 , 智能手机市场的竞逐在向中高端市场靠拢 。

据业内人士透露 , “250美元以下价格段 , 也就是千元机市场 , 无论销量还是销售额其实都是在萎缩的 。 250-600美元价格段 , 对应零售价大概在2000-4000人民币这部分区间 , 无论是销量和销售额都是稳健增长的状态 。 600美元以上 , 虽然销量份额不足20% , 但销售额占比已经超过四成 。 ”

此外 , 智能手机市场整体从增量市场转向存量市场 , 而中高端档位华为空出了相当可观的份额 , 天赐良机 , 各家自然把焦点从低端转向与苹果争夺高端份额 。

随之我们看到了手机厂商的集体上攻 , 争相喊出对标苹果的口号 。 2022年 , 竞争无疑会继续加剧 。 共同发力 , 这也预示着 , 高端市场由苹果主导到其他品牌赶超的变革拐点 , 即将显现 。

荣耀 , 恰是公认潜力最大的破局者 。

文章图片

在已有的市场、供应链、渠道基础之上 , 以2022年为界 , 荣耀高端化、全球化战略的推进将进一步加速 。

以最具代表性的荣耀Magic产品线为例 , 前文提到 , 荣耀Magic V在折叠屏产品中独树一帜 , 形态创新和生态体验升级同时兼顾 , 有望推动折叠屏进入主力机时代 。 根据CINNO Research发布的报告 , 2022年全球市场折叠屏手机的销量预计达到1569万部 , 同比增长107% , 2025年将达5740万部 。

而之于安卓阵营整体而言 , 折叠屏被寄予厚望 , 或是弯道超车苹果的重大机会点 。 鉴于荣耀Magic V的市场欢迎度 , 随着其产能供应提速 , 必将成为最畅销的折叠屏产品之一 。

文章图片

同时 , Magic系列旗舰会继续与苹果正面对抗 。 此前 , 凭借产品力和品牌价值 , 荣耀Magic3系列已成高端市场除华为、苹果之外能够一枝独秀的产品 。 新一代荣耀Magic4系列 , 将于2月28日在MWC世界移动通信大会上正式发布 。 从已知信息来看 , 其影像、性能等方面都将迎来全新升级 。 更有消息称 , 荣耀Magic4系列配置将超越华为Mate50 , 各路网友将之视作苹果劲敌 。

而放眼行业 , 伴随着荣耀在高端市场立稳 , 产品力、品牌力持续释放 , 行业将会在潜移默化中形成以荣耀为主导的发展格局 。

向前 , 荣耀在高端市场不断给苹果施压;向后 , 引领国内品牌共同进步 。 全新的荣耀时代 , 核心仍是源自荣耀坚持消费者需求和创新引领的“双轮驱动” , 让消费者认可产品、品牌的价值 , 进而赢得消费者以及竞争对手的尊重 。

具体落到实处 , 既包括持续提升的产品体验 , 不断完善的全场景智慧生活产业生态 , 更离不开支撑创新的底层技术布局 。

特别在智能手机行业被质疑创新窘境的当下 , 诸多厂商投身堆参数的内卷 , 荣耀依托技术基因驱动产品功能和体验创新 , 于激烈竞争中保持着独特竞争优势 。 在其引导下 , 技术研发的价值回归 , 创新产品百花齐放 , 也将是荣耀时代的重要特征 。

写在最后:智能手机的接力跑 根据Counterpoint最新数据 , 2021年第四季度中国智能手机出货量同比下降11% 。 也就是说 , 在大盘下滑的背景下 , 荣耀逆势完成了在安卓阵营的登顶 。

实际上 , 近两年市场一直处于动荡状态 , 整体出货量下滑、回升 , 榜首品牌你方唱罢我登场 , 而荣耀的向上节奏自始至终并未受此干扰 。

2021年稳步回归主流 , 2022年 , 荣耀则要加速完成反超与引领目标 。 Counterpoint分析师预计 , “2022年全球智能手机的出货量将接近15亿 , 整体增长7% , 主要品牌方面荣耀预计增长至少会达到40%以上 。 ”

历史 , 总会在有意无意间创造一些巧合 。

十年前 , 2012年 , 华为大刀阔斧改革的开端 。 运营商贴牌机和低端功能机被砍 , 向OEM华为自有品牌及中高端转型 , 并确立世界第一之目标 。 当时看起来不切实际的大话 , 至华为受到制裁之时 , 其季度销量已经跃居世界第一位 。

十年后 , 华为遭制裁的第三年 , 智能手机市场有望从后华为时代步入全新的发展阶段 , 即荣耀时代 , 这将深刻影响国内、国际智能手机市场未来五年、十年的演变轨迹 。

荣耀能否接好这一棒 , 时间会给出答案 。

本文来自“熊出墨请注意” , 转载请联系原作者获取授权

推荐阅读

- 陶瓷|【官宣】2.24发 FindX5系列全配色高清真机照 天玑9000货少?

- 系列|【SoC】天玑8000系列跑分出炉 对标骁龙888你买谁?

- 新机|【新机】黑鲨5系列获认证 全员120W充电 骁龙870/8Gen1组合?

- Mora|红魔7系列游戏手机正式发布:红芯一号自研芯片、升级版ICE散热

- 方面|红魔7系列游戏手机正式发布:红芯一号自研芯片、升级版ICE散热

- 黑鲨|黑鲨 5 系列手机通过 3C 认证,支持 120W 快充

- 系列|行业唯一真全面屏屏下摄像游戏手机红魔7发布,135W快充+9重散热3899起

- 硬件|国人体验贾跃亭FF 91:像坐在迈巴赫里感受法拉利的动力

- 影像|OPPO Find X5系列来袭:自研芯片加持下的影像体验将是最大看点

- Find|一体化陶瓷+首发天玑9000!OPPO Find X5系列2月24日发布