全球芯片拉响警报!

疫情之下 , 原本就脆弱的半导体供应链 , 因为俄乌开火 , 雪上加霜 。

一方面 , 是美、日、欧要制裁俄罗斯 , 限制半导体出口 。 另一方面 , 则是俄方恐怕会为了报复而断供原材料 。

关键词是氖气 。

01

氖气为何重要?

氖气的重要之处何在?

简而言之 , 它是光刻机中产生光源的重要原材料 。

一般而言 , 波长越短的气体 , 雕刻出来的电路越细致 , 芯片的制程也就越细致 。

氖气这种稀有气体 , 不仅能获得波长较短的激光 , 而且因为是惰性气体 , 波长也相对稳定 。 主要应用于半导体微影制程 , 为DUV曝光环节所需混合气体中的必要原料之一 。

有了优质光源后 , 光刻机才能进一步制造芯片 。

目前 , 尽管少数头部厂商EUV工艺高端产品的产能逐步在释放 , 但DUV仍然占据主流地位 。

尽管氖、氙、氪这些惰性气体 , 在成本上占IC材料总成本的5%-6% , 占比看似不大 , 但是却能够在很大程度上决定半导体器件性能的好坏 。

回到主题 , 昨天 , 日本媒体表示 , 为了对俄罗斯从经济、军事层面进行的沉重打击 , 研发高新技术的国家需要联合实施制裁 。

但俄方的反应却是平平 。

俄罗斯为什么不怕日本和西方国家对自己进行芯片制裁?

因为俄罗斯本国的电子产业并不发达 , 对芯片的需求不高 , 没有脖子当然就不会被卡脖子 。 而军工对芯片的对制要求也不高 , 完全可以自给自足 。

虽然俄罗斯和乌克兰这两国在集成电路上都不发达 , 但俄罗斯毕竟是世界上幅员最广阔的国家 , 拥有的丰富矿产资源 , 加上前苏联留下的工业基础 , 为化工行业创造了优良的发展条件 。

而俄罗斯钢铁制造业的副产品——半导体级氖气 , 送至乌克兰纯化达到半导体生产需求后的产量 , 占到全球产量近70% 。

同时 , 乌克兰还为全世界供应着约40%的氪气和30%的氙气 。

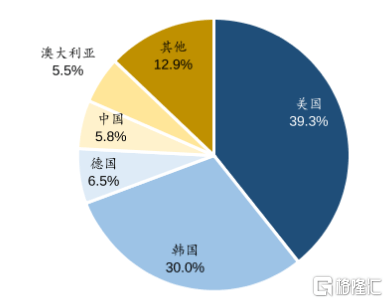

文章图片

乌克兰稀有气体出口占比分布 , 来源:华泰研究

谁卡谁的脖子 , 还真说不好 。

02

【供应|谁卡谁脖子?俄乌冲突升级,全球芯片拉响警报!】谁卡谁脖子?

一场突如其来的战争 , 于看客而言 , 是见证了历史 。 而对全球半导体产业来说 , 这可能意味着更多不确定因素 。

尤其是美国使用的半导体级氖 , 超过90%都来自乌克兰 。

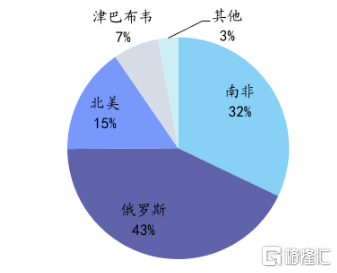

此外 , 美国半导体制造所需的钯材料 , 也有35%来自俄罗斯——作为地球上最稀有的贵金属之一 , 只有南非与俄罗斯等少数国家有钯产出 , 是汽车制造、核能、航空航天等制造行业的关键原材料 , 并作为部分封装技术的电镀材料 。

文章图片

全球钯供给占比 , 来源:东北证券

同时 , 俄罗斯还是镍矿的主要生产国之一 , 2021年的开采量占全球总量的10% 。 而镍作为新能源车电池的关键材料之一 , 一旦俄罗斯方面断供 , 汽车行业或许将承担更多的供应链不稳定和成本上涨 , 为接下来的发展添加变量 。

上周已有消息传出 , 为防止俄罗斯为了报复而阻拦晶片关键原料出口美国 , 白宫警告芯片产业要分散供应链 。

这则消息也导致美股半导体股上周重挫 。

文章图片

尽管俄乌之间冲突爆发 , 供应不至于被完全切断 , 但这些气体的出口减少是必然的 , 报价也会水涨船高 。

而各国的芯片制造 , 一刻也不能停摆 。

很明显 , 鉴于俄乌两地在半导体原材料供应链中的优越地位 , 这一轮制裁是双边互相制裁 , 不排除俄罗斯会以半导体材料断供作为反制 。

面对市场担忧 , 目前已经有多家芯片厂商做出回应 , 英特尔、SK海力士、三星等表示 , 因为材料来源多元化 , 芯片生产暂未受到影响;全球最大的芯片代工厂台积电 , 则拒绝在此时置评 。

这些芯片厂商们背靠的关键供应商 , 光刻机巨头ASML则声称 , 正在研究氖气的替代来源 , 也就是找备胎 。

然而 , 半导体材料的供货验证周期 , 至少在半年以上 , 国际形势却是瞬息万变的 。 恐怕 , 供应链一旦被切断 , 芯片厂商们想要找到替代产品很难 。

这可以说是前所未有的困难 , 不仅要尝试挑战新的物理极限 , 还要寻求自己不得不依赖 , 却又难以获得的稀有物质 。

这些芯片制造商之所以暂未感受到直接影响 , 是因为提供半导体制造材料的公司 , 会从俄乌两国直接购买氖气和钯等原材料 。

而这些材料的供应 , 原本就很紧张 , 加之当下乌克兰当地经济形势糜烂 , 供应链虽然尚未完全切断 , 但供应大幅缩减、价格上涨等等 , 都是可以确定的 , 进而导致芯片价格上涨 。

参照2014年克里米亚战争前后 , 氖气价格上涨了600% , 一度涨超1000% 。

如今的的俄乌冲突规模 , 比之当年 , 有过之而无不及 , 氖气涨价的天花板究竟在哪 , 还不好预测 , 只是大概率比当年更严峻 。

虽然 , 各大芯片厂商都有自己的库存 , 短期尚能应付 。 但长期来看 , 如果俄国熊的怒火不能及时平息 , 全球半导体产业链极有可能会因为缺少稀有气体供应 , 再次停滞不前 。

困扰世人许久的芯片荒 , 也势必加剧 。

任何供应受限情况 , 都很可能造成蝴蝶效应 , 导致影响无限被放大 。

事情发展最终究竟如何 , 只能等待时间给出答案 。

03

国内市场如何

这次事件 , 对我们国内的稀有气体市场影响有多大?

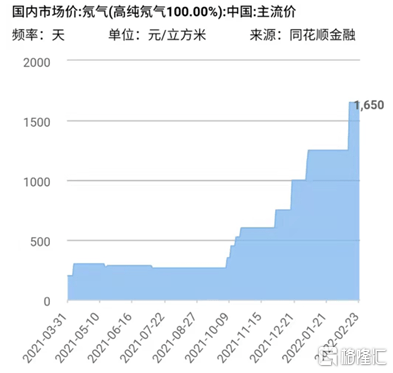

国内的氖气价格 , 从去年10月份开始便蠢蠢欲动 , 从400元/立方米涨至1600元/立方米以上 。 2月22日至今 , 三天工夫涨幅就接近30% 。

文章图片

这个幅度可以说是很大了 , 后续大概也会持续上涨一些 。 但天花板在哪里 , 会不会发生一轮疯涨?

从历史数据来看 。

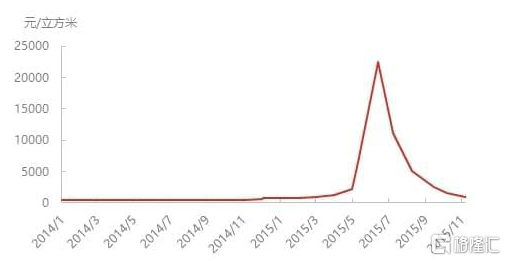

2014年-2015年 , 克里米亚战争前后 , 在地缘政治风险下 , 国内的的氖气市场曾迎来一波大幅上涨 。

文章图片

2014-2015年中国氖气市场价格走势 , 来源:Wind

彼时 , 因为局势紧张 , 乌克兰境内的工厂基本处于停产状态 , 氖气世界性缺货 。 为了维持正常生产 , 各大半导体企业开始大量收购囤货 , 这些新增的氖气资源成为各方抢夺的焦点 。 再加之各种中间商、生产厂家、外企 , 乃至终端的大肆炒作 , 市场价格节节攀升 , 从450元/立方米一度涨至2.5万元/立方米的历史最高价 。

直到2015年8-12月 , 半导体存货基本完成 , 在极度高价位下 , 市场再难出现新的订单 , 氖气价格才一路下行 , 回归到1000元/立方米的水平 。

此后至今的几年中 , 随着中国对氙气、氪气、氖气等气体的产能不断释放 , 乌克兰出口的稀有气体产能占比 , 已经下滑许多 。

和俄罗斯一样 , 中国同样是全球钢铁大国 。

2014年 , 我国的氖气供应量虽然仅有6.72万立方米 。 但到2021年 , 由于中科富海、宝钢和邯钢等企业均新增大型氖氦精制装置 , 且部分企业也新增了粗氖氦提取装置 , 我国的氖气产能已增长到48.7万立方米 , 相较2014年增长幅度高达624.7% 。

与之相对的 , 乌克兰在战前的氖气产能为35万立方米/年 , 比之中国如今的自产量小得多 。 所以此次东欧危机 , 虽然肯定会对氖气价格上涨造成推动 , 但至少在国内 , 应该很难再现当年涨至2.5万元/立方米的情况 。

甚至在极端情况下 , 俄乌供应链若中断 , 中国也完全可以组织紧急生产以保障国内的供应 。

当然 , 这只是理论状态 , 市场也可能在信息面和需求面的推动下 , 推动进一步上涨 。

地缘政治危机 , 一直都是全球稀有气体市场变化的重要因素 , 我们需要理性看待 , 更要谨防暴涨过后不知何时降临的暴跌风险 。

推荐阅读

- 系列|【SoC】3月发 联发科天玑8100详细规格曝光 对标骁龙888买谁?

- Baidu|比亚迪选择百度为其智能驾驶供应商:合作车型即将量产

- Samsung|三星显示为M12 OLED材料组扩大供应商 将装备在iPhone 14上

- 供应|苹果M1 Pro MacBook Pro 14/16英寸产能终于赶上

- Apple|上市四个月后 苹果14英寸和16英寸MacBook Pro供应终于开始得到改善

- 硬件|俄乌战争令芯片供应雪上加霜?台积电、英特尔、三星这么说

- Apple|报道称苹果为2023款iPhone制定了多元化的5G组件供应链

- 健身房|被骗惨了,谁能料到这也能卖课

- 冰墩|冰墩墩人气飙升一跃成“网红”,魅族金刚熊猫同样拥有高贵血统你更爱谁?

- 下单|谁在下单数字人?定制最少3万元多则上千万,但企业客户纷至沓来