连云|2021年中国金融SaaS行业研究报告

1. 我国SaaS产业方兴未艾 , 市场潜力巨大

SaaS(Software-as-a-Service)意为软件即服务 , 即通过互联网提供软件服务 。SaaS企业将应用软件统一部署在自己服务器上 , 客户可根据实际需求 , 通过互联网向SaaS企业定购获得所需的应用软件服务 , 并按服务订购量与时长向SaaS企业支付费用 。

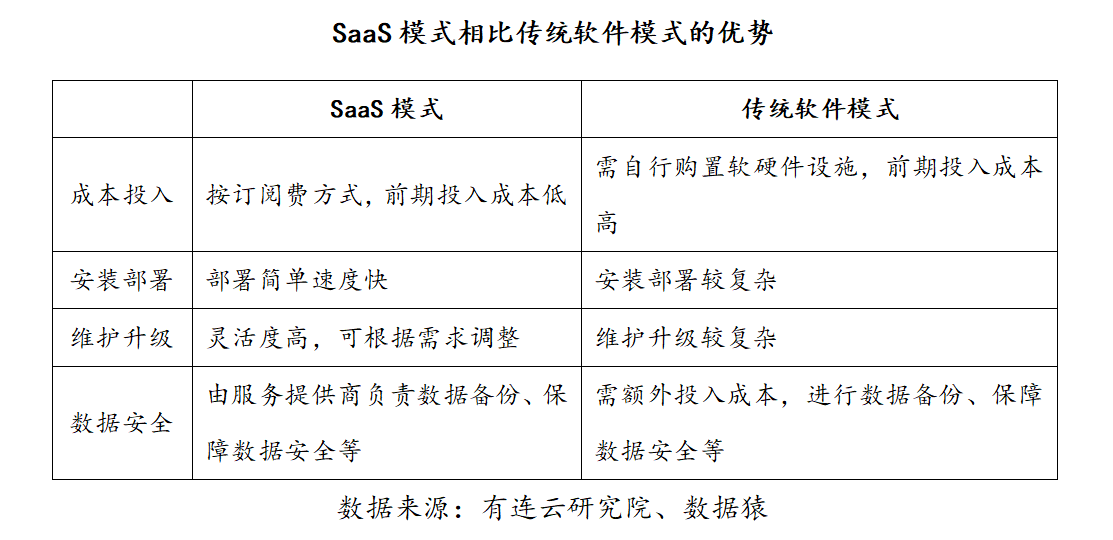

相比传统软件模式 , SaaS 模式的优势主要在于:(1)成本投入方面 , 按订阅费方式 , 前期投入成本低;(2)安装部署方面 , 部署简单速度快;(3)维护升级方面 , 灵活度高 , 可根据需求调整;(4)数据安全方面 , 由服务提供商负责数据备份、保障数据安全等 , 无需额外投入成本 。

文章图片

1.1 我国企业级互联网发展显著落后于消费级互联网

目前我国消费级互联网公司市值紧随美国已达全球第二 , 在全球最新(截至2022年2月)市值排名前10的To C互联网公司中 , 美国占据5席 , 中国占据4席 , 包括腾讯、阿里巴巴、美团、京东 。

然而反观企业级互联网服务领域 , 我国与美国仍有巨大差距 , 同时也反映了巨大的发展潜力 。 美国企业级互联网公司在市值上不逊于消费级互联网公司 , 市值超过1000亿美元的就有10家 , 包括微软、思科、Adobe、埃森哲、甲骨文、Salesforce、SAP、财捷、IBM、ServiceNow , 反观国内 , 至今仍未有成长为超过千亿美元甚至500亿美元的企业级互联网公司 。

我国企业级互联网发展显著落后于消费级互联网

文章图片

数据来源:Choice、有连云研究院、数据猿

1.2 我国SaaS产业潜力巨大 , 正迎来高速发展

对于企业级SaaS领域 , 的SaaS公司超过50家 , 大部分成立于1999至2010年、于2012年后陆续上市 , 合计市值超4万亿美元 , 其中市值超过500亿美元的包括微软、Adobe、Salesforce、Oracle、财捷、SAP、ServiceNow、ADP、Shopify、、Team、Square、Workday、Datadog等;而国内目前上市的SaaS公司仅有、有赞、明源云、、金蝶、用友等为数不多的企业 , 合计市值不足500亿美元 。

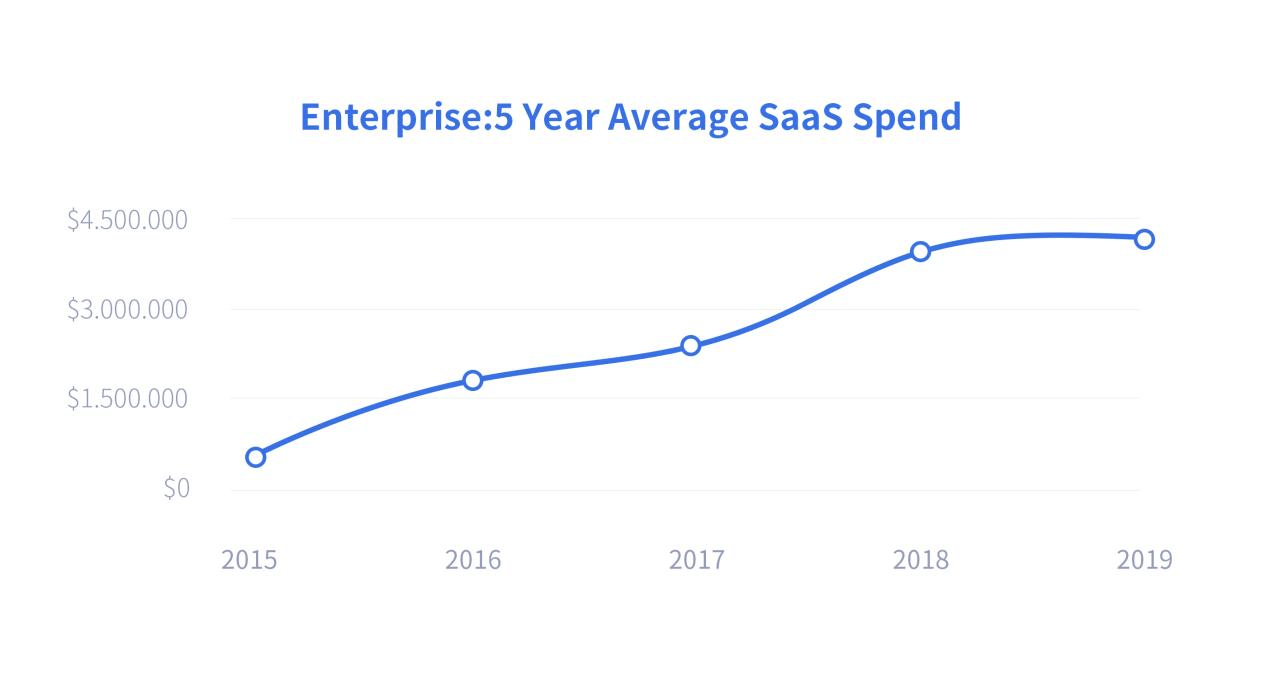

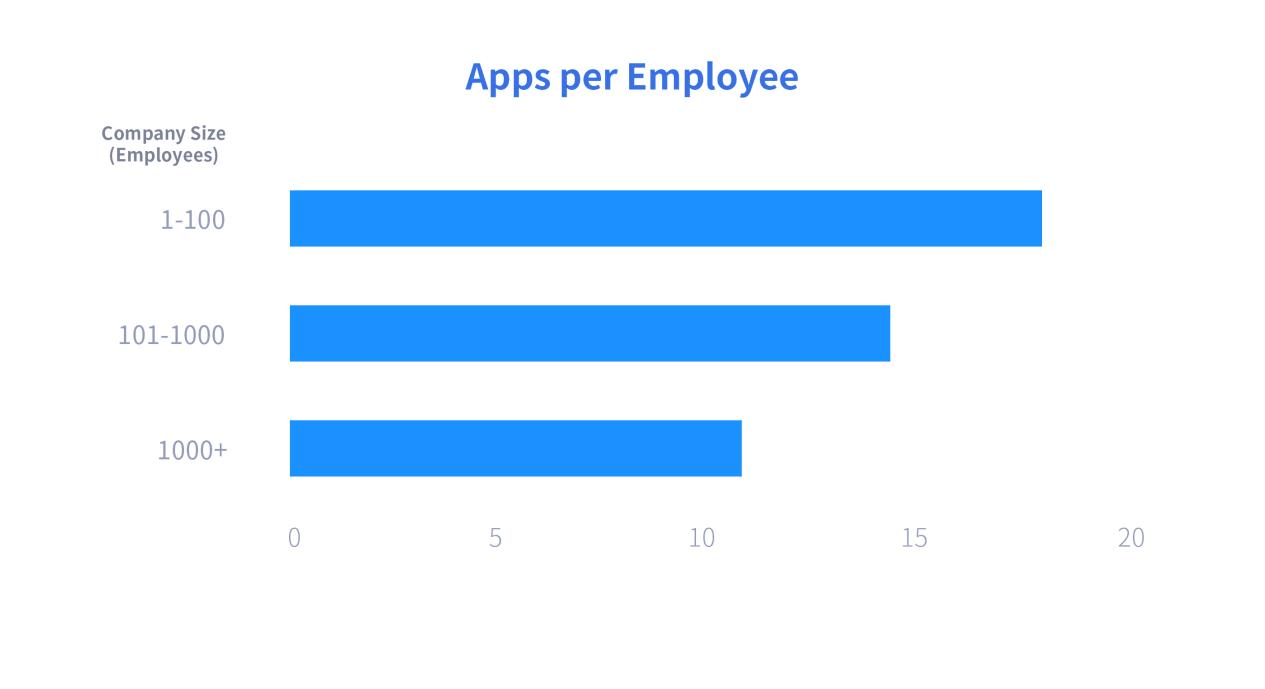

根据Blissfully发布的《2020 SaaS Trend》 , 2019年美国企业在SaaS上的平均年支出超过20万美元 , 其中大型企业(员工1000人以上)平均年支出超过350万美元 , 平均每位员工使用至少10个SaaS产品 , 均远高于我国SaaS产业当前水平 , 而这也意味着 , 我国企业级SaaS产业有望还至少有几十倍乃至上百倍的成长空间 。

美国大型企业平均年SaaS支出超过350万美元

文章图片

数据来源:Blissfully、有连云研究院、数据猿

美国企业平均每位员工使用至少10个SaaS产品

文章图片

数据来源:Blissfully、有连云研究院、数据猿

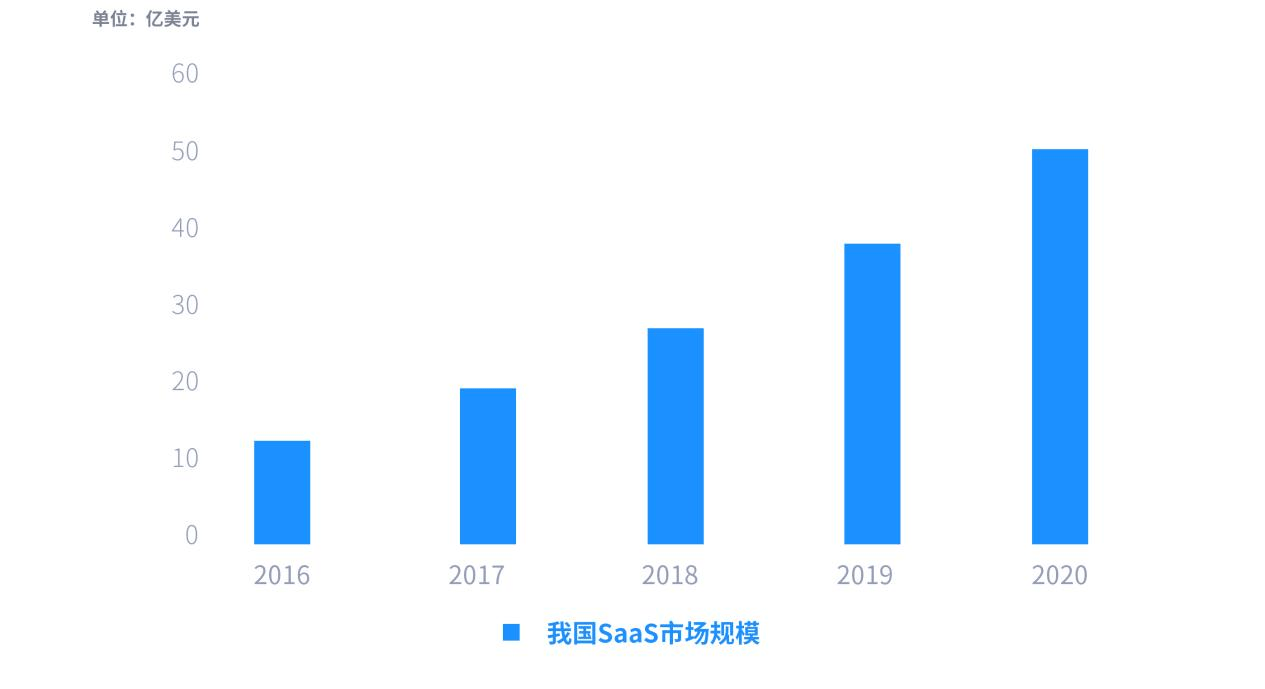

根据IDC数据统计 , 2020年美国SaaS市场规模已高达1199亿美元 , 而2020年我国SaaS市场规模仅为约50亿美元、市场潜力巨大 。

2020年美国SaaS市场规模已达1199亿美元

文章图片

数据来源:IDC、有连云研究院、数据猿

2015年以来 , 随着我国数字化水平的不断提升与云计算技术的迅速发展 , 我国信息技术革新逐步由消费者转向企业领域 , 企业上云率逐步提升 , 为企业数字化建设提供了技术基础设施 , 我国SaaS产业正迎来高速发展 , SaaS服务渗透率有望快速提升 。

我国SaaS产业正迎来高速发展

文章图片

数据来源:IDC、有连云研究院、数据猿

2. 下游市场增长、渗透率提升推动我国金融SaaS需求增长

SaaS可分为通用型SaaS与行业垂直型SaaS , 通用型SaaS对不同行业共性需求提供的SaaS服务 , 如面向CRM、ERP、HRM、财务等共性职能领域提供的SaaS服务;行业垂直型SaaS是指针对不同行业业务场景 , 依托对行业的know how , 提供的具有特定行业属性的SaaS服务 。

2.1 行业垂直型SaaS迈入高速发展期

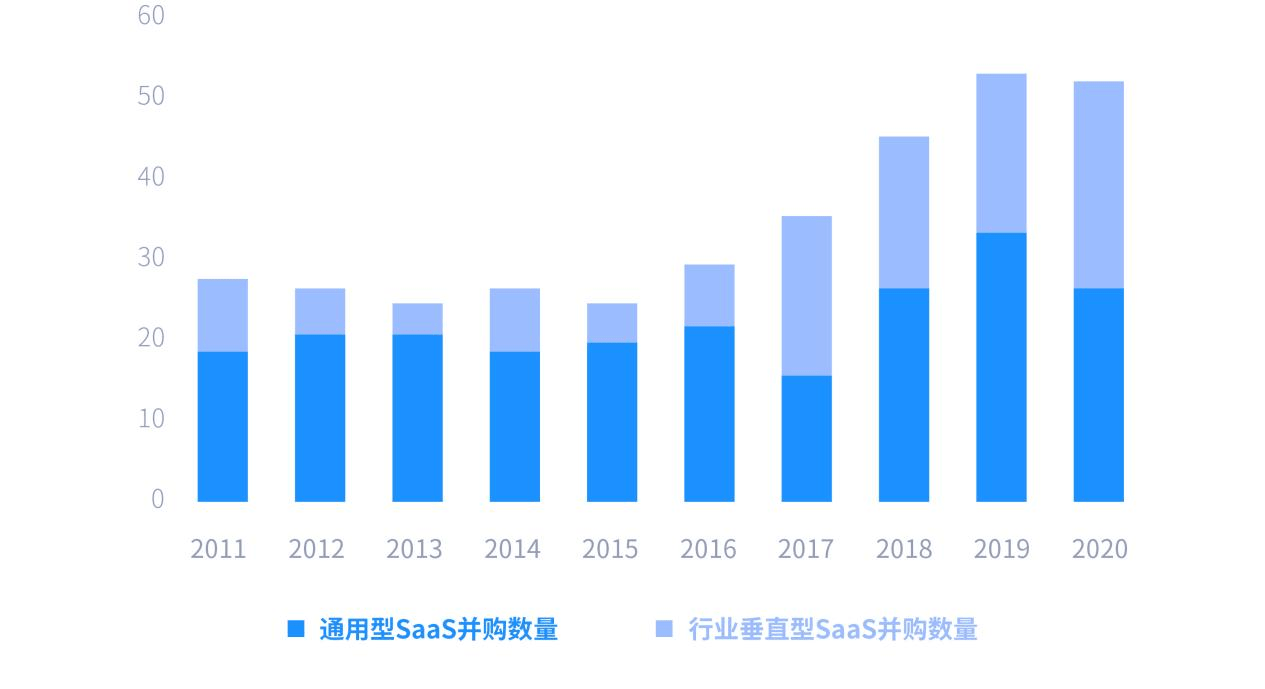

从发展历程来看 , 通用型SaaS早于行业垂直型SaaS , 随着产业不断发展壮大 , SaaS产业也逐步由“粗放”(通用型)向“精细化”(行业垂直型)发展 , 行业垂直型SaaS正迎来蓬勃发展 。

这从并购活跃度可见一斑 , 美国SaaS并购交易数量在2017年之前较为稳定 , 且通用型SaaS占主导地位 , 2017年以来行业垂直型SaaS并购数量迅猛增长 。

近几年美国行业垂直型SaaS并购数量迅猛增长

文章图片

数据来源:Mergermarket、德勤、有连云研究院、数据猿

2.2 金融行业垂直型SaaS需求主要来自销售与市场、研究与开发部门

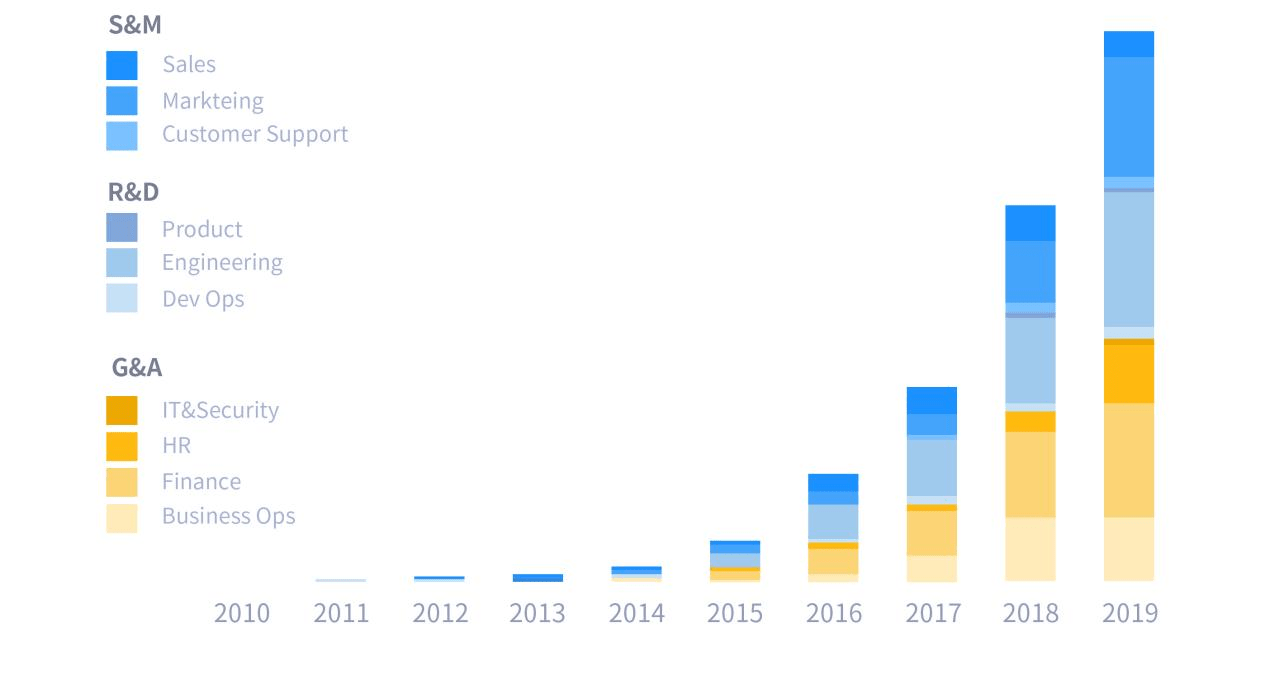

根据Blissfully发布的《2020 SaaS Trend》 , 企业SaaS需求主要来自销售与市场、研究与开发、行政管理三大需求 。

企业按部门划分的SaaS需求情况

文章图片

数据来源:Blissfully、有连云研究院、数据猿

对于金融行业而言 , 行政管理相关SaaS需求和其他行业类似 , 主要以ERP、HRM、财务等通用型SaaS需求为主;金融行业属性与其他行业有较大差异 , 销售与市场、研究与开发相关SaaS需求需要针对金融行业特定业务场景 , 依托对行业的know how , 提供具有特定行业属性的SaaS服务 , 因此相关SaaS需求主要以行业垂直型SaaS为主 。

2.3 下游市场增长、渗透率提升推动我国金融SaaS需求增长

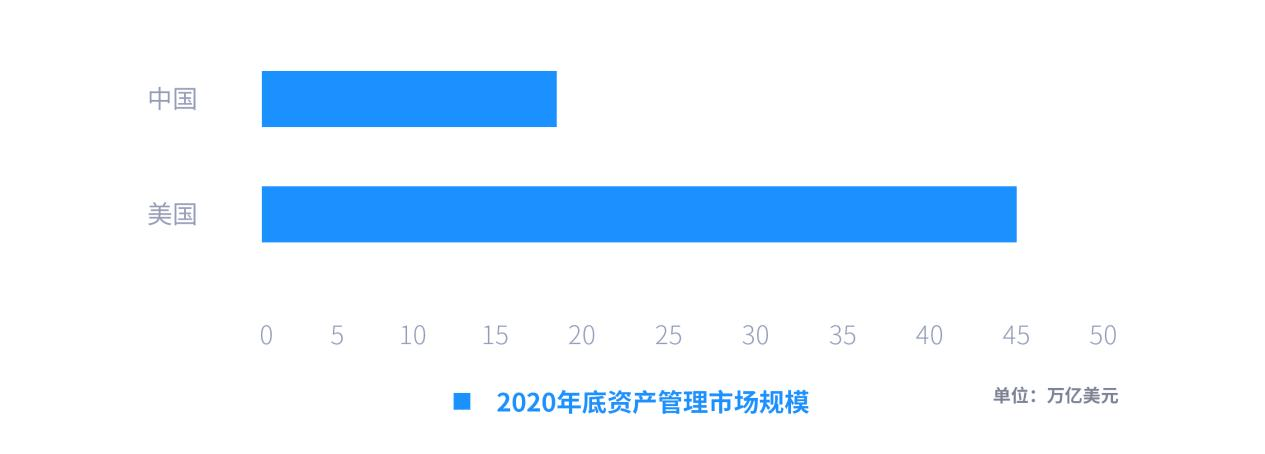

2020年我国资产管理市场规模为122万亿元(按当时汇率约合18.7万亿美元) , 相比2019年同比增长近10% 。 而同期美国资产管理市场规模达45万亿美元 。 2020年我国资产管理市场规模占GDP比重为127% , 而同期美国为215% , 我国资产管理市场规模仍有较大增长潜力 。

我国与美国资产管理市场规模对比

文章图片

数据来源:BCG、有连云研究院、数据猿

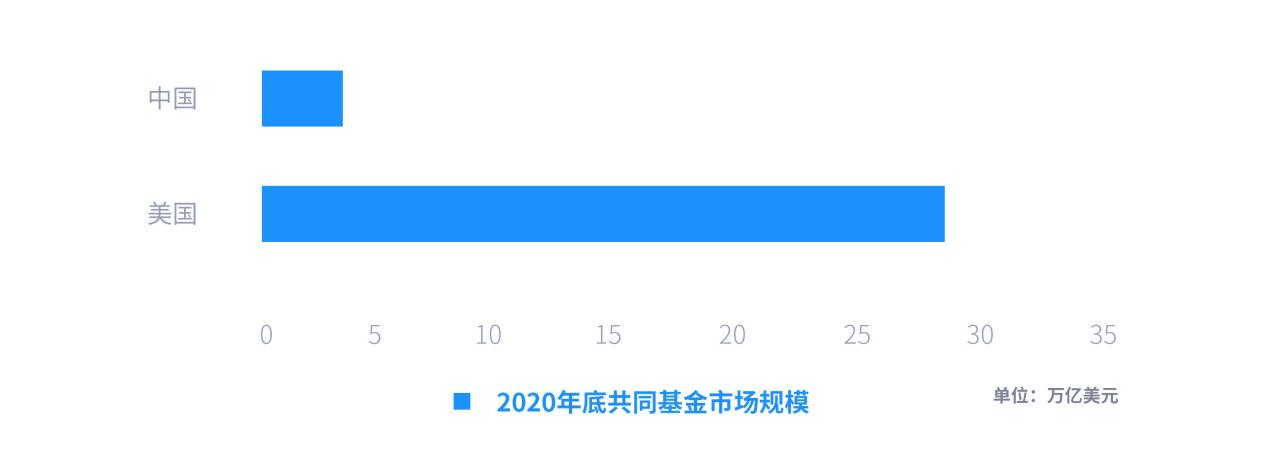

其中 , 2020年我国共同基金市场规模为20.39万亿元(按当时汇率约合3.12万亿美元) , 相比2019年同比大幅增长37% 。 而同期美国共同基金市场规模达29.3万亿美元 。 2020年我国共同基金市场规模占GDP比重仅为21% , 而同期美国为140% , 我国共同基金市场增长潜力巨大 , 是未来有望取得快速增长的细分行业 。

我国与美国共同基金市场规模对比

文章图片

数据来源:ICI、Choice、有连云研究院、数据猿

金融行业资产管理规模的持续增长有望拉动金融企业销售与市场、研究与开发、行政管理各部门支出的增长 , 进而推动SaaS需求增长 。

同时 , 随着科技发展 , NLP、KG、RPA等人工智能与大数据技术针对金融行业特定场景的应用有望大幅提升金融行业SaaS渗透率 , 进而推动SaaS需求增长 。

【连云|2021年中国金融SaaS行业研究报告】如近几年刚刚兴起的RPA领域 , 根据Gartner2020年11月发布的《Emerging Technologies: RPA Software Advancements》 , RPA是全球增长最快的细分软件市场 , 在过去两年复合增长率超过60%;同时 , 由于SaaS模式相比传统软件的诸多优势 , Gartner预计RPA云交付(SaaS)将成为RPA发展的主要技术趋势 , RPA上云率(SaaS化率)有望由2020年的1%快速提升至2024年的20%以上 。

2.4 2025年我国金融行业销售与市场SaaS需求有望超200亿元

对于金融行业销售与市场SaaS需求 , 需求主体主要包括基金、银行、证券、保险以及上市公司等 , 以上企业合计超过1万家 , 集中了我国最优质的企业资源 , 当前金融行业销售与市场支出市场规模每年估计达数千亿元 。

在下游市场增长与SaaS渗透率提升推动下 , 预计到2025年我国金融行业销售与市场SaaS需求有望超200亿元 。

2025年我国金融行业销售与市场SaaS需求有望超200亿元

文章图片

数据来源:有连云研究院、数据猿

2.5 2025年我国金融行业投资决策与风控SaaS需求有望超100亿元

金融行业的研究与开发支出的重要领域是投资决策与风控 , 对于金融行业投资决策与风控SaaS需求 , 需求主体主要包括基金、银行、证券、保险以及上市公司等 , 以上企业合计超过1万家 , 集中了我国最优质的企业资源 。

金融行业投资决策与风控领域最重要的趋势之一是 , 随着人工智能与大数据技术的深入应用 , 智能投研决策与风控辅助系统有望逐步替代传统的结构化数据系统 。 在下游市场增长与SaaS渗透率提升推动下 , 预计到2025年我国金融行业投资决策与风控SaaS需求有望超100亿元 。

2025年我国金融行业投资决策与风控SaaS需求有望超100亿元

文章图片

数据来源:有连云研究院、数据猿

3. 我国金融SaaS行业代表企业简介

3.1 资本邦

资本邦 , 国内领先的智能金融信息引擎 , 核心产品为有连云SaaS , 凭借团队在金融领域卓越的需求洞察力和产品在AI场景出色的落地能力 , 有连云SaaS以智能金融信息引擎和生态连接为核心 , 运用自然语言处理(Natural Language Processing)、大数据(Big Data)技术为金融机构和上市公司等大型客户提供销售、市场、投研、风控等多场景AI应用解决方案 。

3.2 文因互联

文因互联作为行业领先的认知智能 , 基于自然语言处理和知识图谱技术 , 为金融机构提供独立、业务流程自动化和数智化系统整体解决方案 。 对金融文本进行文档解析、智能信息提取、深度语义理解与关联分析 , 帮助客户高效实现各类业务知识库系统构建 , 致力于提高企业资本化的能力 , 提高投行和监管部门对中小企业的服务效率 。

3.3 达观数据

达观数据是一家专注于文本智能处理技术的国家高新技术企业 , 达观数据利用先进的自然语言理解、自然语言生成、知识图谱等技术 , 为大型企业和政府客户提供文本自动抽取、审核、纠错、搜索、推荐、写作等智能软件系统 , 让计算机代替人工完成业务流程自动化 , 大幅度提高企业效率 。

3.4 金融壹账通

金融壹账通是面向金融机构的商业科技服务提供商 , 为国家高新技术企业 。 公司融合丰富的经验与科技 , 为金融机构提供"技术+业务"的解决方案 , 帮助客户提升效率 , 提升服务 , 降低成本 , 降低风险 , 实现 。

3.5 金智维

金智维是一家专注于提供企业级RPA平台的人工智能公司 , 致力于用科技创新手段推动企业的数字化建设 , 在国内率先推出具有自主知识产权的企业级RPA平台 , 并基于企业级RPA平台构建数字员工 , 以数字员工打造数字化连接能力 , 连接企业内外部的数据、系统、业务等 。 凭借安全、高效、稳定的处理能力 , 兼具易扩展、易维护、易使用的管理特点 , 金智维企业级RPA平台获得业界客户的高度认可和广泛应用 。

3.6 金证优智

金证优智以“让金融更智能”为使命 , 打造国内证券领域第一的Fintech公司是公司的愿景 , 公司聚焦于AI与金融行业的结合 , 已经和国内金融监管机构及多个大型金融机构建立合作关系 , 目前已成为国内领先的金融AI平台与技术服务提供商 。

3.7 香侬科技

香侬科技为机构提供非结构化数据处理的人工智能解决方案 。 无惧纷繁信息如潮 , 以前沿的自然语言处理(NLP)技术为利器 , 化繁为简 , 清晰呈现最有价值信息 。 香侬科技为政府、央企、银行、保险、基金、券商、评级机构和大型企业所信赖 , 以尖端科技推动金融资产管理、风控评级、行业研究、投资决策等业务的持续扩张和服务升级 。

3.8 虎博科技

虎博科技致力于通过自主研发的人工智能产品和服务 , 深入挖掘全球各行业的专业信息数据 , 并以、结构化的方式呈现关键内容 。 虎博科技充分挖掘不同行业场景需求 , 以贴近一线的视角精准洞察行业痛点 , 将赋能合作伙伴 , 提供多项专业产品、技术服务 , 帮助企业优化效率和产品体验 , 实现高度提效 。 公司以金融领域作为首个商业应用落地场景 , 目前聚焦金融、政务、媒体、医药、商贸等多个领域 。

3.9 阿博茨科技

阿博茨科技是一家领先的人工智能技术、产品及服务的整体解决方案提供商 , 利用AI、Big Data及Cloud等技术 , 面向各行业的专业从业者提供覆盖数据获取、加工、处理、分析及辅助决策的全栈技术赋能 。 ABC基于完全自主知识产权的基于计算机视觉的非结构数据抽取、NLP、以及知识图谱等AI技术 , 构建了面向各行业成熟的AI赋能解决方案 。 公司已为全球上百家机构及大型企业提供服务 , 客户覆盖金融、电力、钢铁、地产等行业 。

3.10 百融云创

百融云创是中国独立AI技术平台 , 作为金融机构数智化转型合作伙伴 , 百融云创独立研发的SaaS云平台突破性的运用人工智能、云计算、区块链和机器学习等技术 , 帮助金融机构构建营销运营策略平台 , 打造数据驱动的自动化精准营销能力 , 降低金融机构经营风险 , 增强数智化管控能力 , 提升客户体验 , 实现金融机构的数智化运营 。

推荐阅读

- SaaS|持续深耕AI领域,资本邦及旗下有连云SaaS加入中国计算机学会

- IT|零跑科技赴港IPO:2021年总收益31.32亿元

- 重庆|收藏!2021年度国家绿色数据中心名单

- 非法|工信部等六部门公布2021年度国家绿色数据中心名单

- 公告|六部门公布 2021 年度国家绿色数据中心名单

- |雀巢发布《2021年年报》以及《创造共享价值和可持续发展报告》

- 硬件|金士顿科技位列2021年供应商渠道固态硬盘出货量榜首

- 移动游戏|Sensor Tower:2021 年东南亚移动游戏市场总收入增长 15% 至 28 亿美元

- 循环|工信部等六部门公布2021年度国家绿色数据中心名单

- SpaceX|Ookla测速报告:星链2021年4季度优势持续 美国市场中值提升20%