硬件|分析机构:产能扩张不会导致芯片过剩

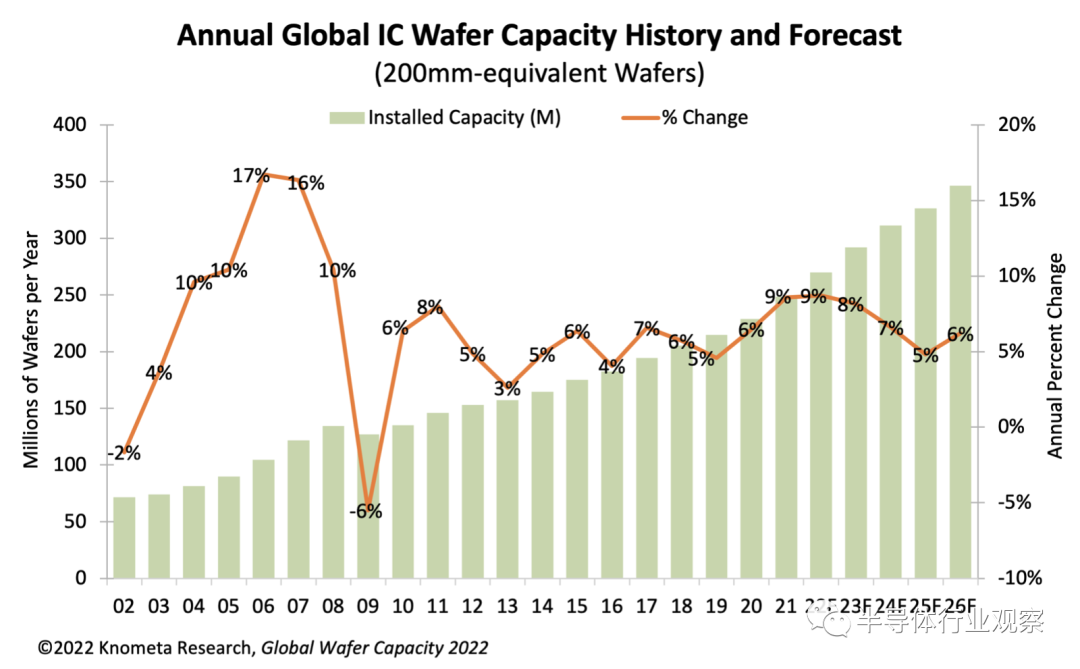

据分析机构Knometa Research 表示 , 2021 年 , IC 制造商通过增加 8.6% 的产能来应对普遍的短缺 , 这是自 2011 年 8.0% 或 2008 年 10.4% 以来的最高水平 。到 2022 年 , 预计产能将增长 8.7% , 然后在 2023 年增长 8.2% 。

文章图片

2021 年 , 晶圆厂和设备的资本支出占半导体收入的百分比为 25% , 是自 2001 年该比率为 26% 以来的最高水平 。过去 , 非常高的支出与销售比率通常表明产能增加过多 , 市场调整即将到来 。

2001 年 , 产能利用率从 2000 年芯片需求暴跌时急剧下降 。不过 , 与 2001 年相比 , 2021 年的单位出货量非常强劲 , 导致整体利用率高达近 94% 。

随着芯片制造商继续增加晶圆产能以解决持续的短缺问题 , 预计 2022 年资本支出与销售额的比率将保持高位 。由于短缺的深度和持续时间 , 全球对建造晶圆厂的兴趣已经恢复 。

在过去十年中 , 不再强调芯片制造业务的国家的政府重新开始对为公司在本国建立晶圆厂提供激励措施产生了兴趣 。

当然 , 目前晶圆厂建设活动的高涨状态和新晶圆厂建设计划的涌现引发了一些担忧 , 即未来几年将增加过多的产能 , 从而可能导致供过于求的价格下行压力 。

然而 , Knometa Research 合作伙伴 IC Insights 预测 , 2022 年和 2023 年 IC 单位需求将出现良好增长 , 随后 2024 年将出现较低但仍为正增长 。

【硬件|分析机构:产能扩张不会导致芯片过剩】IC Insights 预测 2024 年 IC 平均售价将下降 5% , 而 ASP 下降是供大于求的迹象 。然而 , 预计当年的单位出货量仍将增长 4% , 导致市场收缩仅 2% 。此外 , IC Insights 预计 2025 年和 2026 年将恢复增长 。

基于对集成电路持续健康的需求以及制造商仍在努力解决巨大短缺情况的事实 , 该行业目前的产能扩张计划似乎并不过分 。

IC insights:2021年的半导体资本支出创历史新高

据IC Insights 预测 , 全球半导体的资本支出有望在 2021 年飙升 34% , 这是自 2017 年增长 41% 以来的最大百分比涨幅 。今年的支出为 1520 亿美元 , 将创下年度支出新高 , 超过了去年创下的 1131亿美元记录 。图 1 显示了 2019 年至 2021 年按主要产品细分市场划分的半导体资本支出 。

文章图片

如图所示 , 预计到 2021 年 , 代工部门将占所有半导体资本支出的 35% , 这很容易成为主要产品/部门类别中资本支出的最大部分 。自 2014 年以来 , 代工厂每年都占半导体资本支出的最大份额 , 但有两个例外——2017 年和 2018 年 , DRAM 和闪存的资本支出激增 。随着行业对使用先进工艺技术节点制造的 IC 的需求持续上升 , 代工厂的支出变得非常重要(且必要) 。

台积电(TSM.US)是全球最大的代工厂 , 预计将占今年 530 亿美元代工支出的 57% 。三星也在其代工业务上进行了大量投资 。三星已经能够匹配台积电的技术路线图 , 并继续努力吸引更多领先的无晶圆逻辑供应商远离其纯代工竞争对手 。

另一方面 , 中国政府指望中芯国际向中国市场供应更多的半导体 。但中芯国际(00981)被列入美国黑名单严重削弱了其实施这些计划的能力 。预计中芯国际今年的资本支出将下降 25% 至 43 亿美元 , 仅占 2021 年总代工支出的 8% 。

到 2021 年 , 预计所有产品部门的资本支出都将出现两位数的强劲增长 , 其中代工和 MPU/MCU 部门的支出同比增幅最大 , 为 42% , 其次是模拟/其他(41 %) 和逻辑 (40%) 。

相反观点:谨防产能过剩

半导体制造商正在扩大 2021 年及以后的资本支出 , 以帮助缓解短缺 。此外 , 世界各地的许多政府正在提议资助其本土的半导体制造 。

美国参议院本月批准了一项法案 , 其中包括 520 亿美元用于资助半导体研究、设计和制造 。该法案得到了美国众议院和拜登总统的支持 。

日本经济产业省本月早些时候宣布了一项“国家项目” , 以支持日本的半导体制造 。

韩国在 5 月宣布了一项计划 , 未来十年将在非内存半导体制造上花费 4500 亿美元 , 由私营企业和政府税收抵免支付 。

欧盟 5 月宣布准备投入“大量”资金 , 以扩大欧洲的半导体制造 。

这些政府举措将有助于支持半导体制造商的投资 。SEMI 最新的晶圆厂预测预测 , 该行业将在 2021 年和 2022 年分别新建 19 座和 10 座大批量半导体晶圆厂 。这些晶圆厂的设备支出应超过 1400 亿美元 。中国大陆和台湾将各有 8 座新晶圆厂 , 其中美洲 6 座 , 欧洲和中东 3 座 , 日本和韩国各 2 座 。

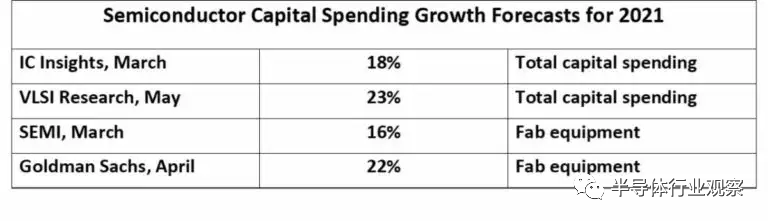

根据 IC Insights 的数据 , 2020 年半导体行业资本支出 (CapEx) 总额为 1130 亿美元 。对 2021 年增长的预测在 16% 到 23% 之间 。

文章图片

3家公司占2020年半导体资本支出的50%以上 。2020年支出最大的三星为279亿美元 , 预计2021年支出将持平 。台积电增幅最大 , 从2020年增加128亿美元 , 达到300亿美元 , 2021 年增长 幅度高达74% 。台积电将占行业总支出增长 204 亿美元的 60% 以上 。英特尔(INTC.US)已表示将把支出从 2020 年的 143 亿美元增加到 2021 年的 195 亿美元 , 增长 37% 。2021 年的预测主要是在第一季度收益发布后的 4 月做出的 。其中许多数字可能会在 2021 年期间向上修正 。

文章图片

半导体行业传统上经历了繁荣-萧条周期 。在高需求时期进行了大量投资以扩大产能 。当需求增长放缓或下降时 , 产能过剩会导致收入下降 。这种趋势如下图所示 。半导体资本支出的年度变化由左轴刻度上的绿色条形图表示 。半导体市场的年度变化由右轴刻度上的蓝线显示 。标有“资本支出危险线”的红线表示资本支出增长超过 40% 会导致半导体市场陷入困境 。

文章图片

半导体资本支出大幅增加后 , 一到两年内半导体市场将出现下滑(或显著的增长减速) 。当 1984 年半导体市场增长 46% 时 , 资本支出增长了 106% 。紧随其后的是 1985 年半导体市场下降了 17% 。1988 年半导体市场增长了 38% , 资本支出增长了 57% 。此后 , 半导体市场在 1989 年减速 30 个百分点至 8% 的增长 。下一个大增长期是在 1993 年至 1995 年 , 在 1995 年达到顶峰 , 市场增长率为 42% , 资本支出增长率为 75% 。第二年 , 市场下跌了 9% 。1998 年市场下跌 8% 是由于亚洲金融危机 。

2000 年 , 在互联网繁荣的高峰期 , 半导体市场增长了 37% 。与此同时 , 资本支出增加了 77% 。2001 年 , 市场出现了历史上最大的跌幅 , 为 32% 。2004 年 , 市场增长 28% , 资本支出增长 52% , 2005 年增长 21 个百分点至 7% 。2008 年和 2009 年半导体市场下滑是由全球金融危机造成的 。2010 年恢复强劲增长 , 市场增长 32% , 资本支出增长 107% 。市场在 2011 年减速超过 30 个百分点 , 几乎为零增长 , 随后在 2012 年下降了 3% 。2017 年市场增长了 22% , 资本支出增长了 41% 。与之前的峰值增长率相比 , 2017 年的增长相对温和 。然而 , 两年后的 2019 年市场下降了 12% 。

影响半导体市场增长率的因素很多 , 包括整体经济和关键电子产品的需求 。然而 , 当需求放缓时 , 产能的大幅增加总是会导致产能过剩 。产能过剩导致半导体价格下跌 , 尤其是内存等大宗商品 。电子制造商和分销商持有的库存被削减 。这种产能过剩往往会在资本支出增加超过 40% 之后发生 。这由图中的红色资本支出危险线表示 。

预计 2021 年资本支出增长在 16% 至 23% 之间 , 该行业远未接近增长超过 40% 的“危险线” 。即使资本支出增长在 2021 年下半年加速 , 也不太可能超过 30% 。TMSC 对 74% 的资本支出增长感到满意 , 因为它有许多代工厂客户要求增加产能 。另外两家代工厂联电和 GlobalFoundries 都计划在 2021 年将资本支出比 2020 年至少增加一倍 。中国的代工厂公司中芯国际计划在 2021 年将资本支出削减 25% , 主要是由于贸易问题 。在两年前的 2019 年内存市场下降 33% 后 , 三星等内存公司对资本支出持谨慎态度 。

虽然目前的情况并不预示近期半导体产能过剩 , 但未来几年值得关注 。目前的半导体短缺在多大程度上是由于大流行造成的短期中断 , 在多大程度上是由于对电子设备的需求增加和半导体含量增加 , 还有待观察 。

访问:

京东商城

推荐阅读

- 硬件|禁完x86禁Arm RISC-V或成俄罗斯唯一选择

- 硬件|景嘉微国产显卡拿下10万片订单:售价或500元以上

- 硬件|保时捷高管曾到访苹果公司 希望共同扩展汽车项目

- Mozilla|每次Firefox下载都将配唯一标识符:以分析下载和安装趋势

- 硬件|戴森宣布将于今年夏天推出新的改进型Airwrap卷发棒

- 社交|Meta公司因诈骗广告被澳大利亚监管机构起诉

- Apple|分析称2022年iPhone SE的交货时间延长是需求的"令人鼓舞"的迹象

- 硬件|火拼先进封装 台积电英特尔三星急了

- 硬件|电子烟覆灭:疯狂囤货 关店离场 转型海外

- 硬件|不只是瑞萨电子 铠侠日本3D NAND闪存工厂部分生产线也已因地震停产