为什么社保缴纳基数越大,退休金就会越多?

那是当然,因为退休后养老金的计算公式与缴费基数成正比,去看看我发的退休后养老金计算公式,有用请关注我,会不断的退推出与养老、医保、税收有关的话题 。

其他网友观点感谢邀请,跟感谢楼主的提问 。

楼主你好,社保缴纳基数越大,退休金就越高吗?这个是可以肯定的告诉大家确实是这样的,因为我们在计算退休金的过程中有一个重要的条件就是社会平均工资和你的平均缴费指数,那么社会平均工资实际上就是你的缴费基数,也就是说你在不同的城市退休,所对应的社会平均工资肯定有所不同,一线城市它就比起二线以下城市的社会,平均工资要高,所以说你所获得退休金的待遇水平在相同的参保条件下,那么退休金待遇一定会比较高 。

平均缴费指数如果比较高的话,那么自己养老金待遇也会是比较高,因为我们在缴纳养老保险的过程中,每一年都是从60%~300%之间可以选择不同的缴费指数,当然你最终的平均缴费指数是比较高的话,自己养老金待遇水平,肯定要高于那些较低平均缴费指数的个人,所以说这就是社保的缴费基数越大,自己养老金待遇水平越高 。

【为什么社保缴纳基数越大,退休金就会越多?】但是对于企业在职职工来讲,自己没有办法选择缴费指数同时也没有办法选择缴费基数,因为这个缴费基数是根据你的城市来决定的,每个人都没有办法选择,但是作为灵活就业的个人,是可以来选择缴费指数的灵活就业的个人,每一年在交费之前,从60%~300%之间的缴费指数,都是可以任意选择,当然你选择较高的标准,那么将来退休金的待遇水平一定会比较高 。

感谢阅读,请加我的关注 。

其他网友观点答案是肯定的 。

参加城镇职工养老保险,退休后养老金的多少取决于以下几个因素:

参保所在地的社平工资、个人缴费基数(平均缴费指数)、缴费时间、个人账户储存额、个人账户养老金计发月数(由退休年龄所决定) 。其中,最为核心的决定因素是缴费基数、缴费时间,即通常所谓的“多缴多得、长缴多得” 。

根据有关规定,退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1% 。个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定 。

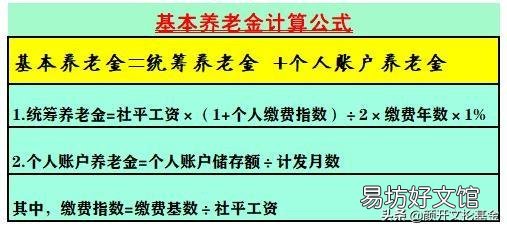

以上文字描述简化为计算公式就是:

文章插图

根据以上计算公式,在其他各个条件相同的情况下,如果个人缴费基数高,换算成的缴费指数就高,那么按照上述公式1计算基础养老金(统筹养老金)就高 。

同时,如果个人缴费基数高,则计入个人账户的数额高、个人账户储存额也高,从而按照上述公式2计算个人账户养老金就高 。

这就是说,个人缴费基数高,相应的基础养老金和个人账户养老金就高,两项数据加起来得到的基本养老金也会提高 。

下面我们不妨举几个例子来看(数据测仅供参考) 。

文章插图

在QD市按照60%档次缴费15年(2003~2018),2019年满60岁退休养老金大约是939元 。其他条件不变,提高缴费基数档次到80%,则养老金提高为约1108元;提高缴费基数档次到100%,则养老金大约为1278元;提高缴费基数档次到300%,则养老金大约为2974元 。

由此可见,提高缴费基数,缴纳养老保险费就多,退休后养老金也会不同程度地提高,真正体现“多缴多得”原则 。

换句话说,即使社保具有互助共济功能,会适当缩小养老保险缴费与退休养老金之间的差距幅度,但是肯定也是缴费高的人养老金多、缴费低的人养老金少,而不可能缴费多和缴费少大家一起吃大锅饭,完全不体现缴费多少带来的差异 。如果那样的话,肯定会降低参保人多缴、长缴的积极性,不利于全体参保人的共同利益,不利于社保制度长久持续稳定地运转下去 。

推荐阅读

- 下岗工人自己交社保,退休时算工龄吗?

- 退休工资与单位缴纳社保有关吗?

- 2020年对交不起社保费的困难群众能减免或缓交吗?

- 美国国民警卫队为什么不服从命令倒戈了?

- 社保养老金如何利益最大化?

- 社保已交满15年,可以再多补交几年吗?4050政策怎么个说法?

- 现在55岁缴纳五险一金到63岁退休可以领多少退休金?

- 在新一线城市买社保15年,有必要回去五线城市领吗?

- 买断工龄后没有断交社保退休后与没买断工龄退休后退休金有差别吗?

- 现在可以同时在北京和成都缴纳社保吗?