如果放弃缴纳养老金,每月往银行存一万,30年后能养活自己吗?

我说直白一点 , 自己存钱比购买养老保险要划算多的多 。这个问题我已经写过一篇图文一篇问答一篇微头条用实际数据说明过了 , 不知道是不是因为太“反动”了 , 头条不给推荐 , 以至于看到的人很少 。

这里我就直接进入数据实测来说明我的观点了 。

我不知道题目是不是打错了 , 是每月存1万还是每年存1万 , 这里我就分别按2种情况 , 来测算一下吧 。

每个月存入10000元的情况按题目意思存入30年 , 每月存入10000元 , 我们就假设按照目前银行存款利率2%左右来计算 。30年以后存款总额有多少呢?有492万元 。(不要问为什么 , 这涉及到经济学的概念 , 按复利计息的计算结果 , 要解释可以另外写一篇文章了)

文章插图

那如果从65岁退休开始每个月取出10000元 , 剩下的依然存在银行 , 利率仍然按2%来计算 , 假设活到90岁 , 我们来看看最终的情况是怎么样的 。

文章插图

90岁死亡以后 , 存款仍然还有412万元 。养活自己完全没有问题 , 甚至还能给后辈留下一笔巨额遗产 。

所以可以说每月存多少 , 退休后每月取出相应的金额来 , 这是完全没有问题的 。

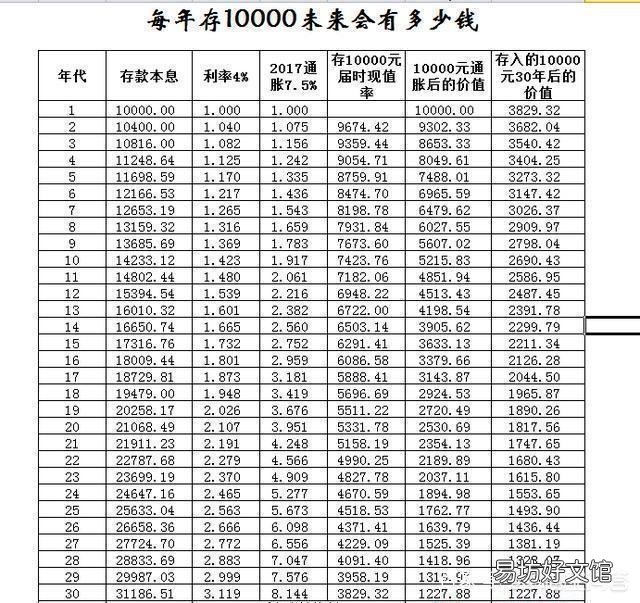

每月存入1000元的情况我想题目中应该是指每年往银行存一万元 , 这才是符合大众的一个想法的 , 那么按上面的算法 , 我直接贴出计算结果 , 我们来看一下 。

文章插图

文章插图

这里我直接假设了一种情况 , 就是到90岁时候 , 我们正好把账户里的钱全部取完的情况下 , 每个月可以取出多少钱呢?

这个时候每个月可以取出1667元 , 一年20000元左右 。

上面数据乍一看好像没法养活自己 , 但是要注意我们的假设 , 是活到90岁 , 而且只存30年 , 并且只是一直存的银行定期 , 利息只有2% 。

但是实际情况呢?我们从工作开始一直到65岁退休 , 是至少有40年的时间的 , 如果我们从刚工作就开始养成每个月存钱的习惯 , 而且我们一直都是买银行理财产品 , 理财产品大多数收益率能够达到4% , 那么按照复利计息 , 最后是非常恐怖的 。

我直接贴出最后结果 , 假设存款40年 , 按照4%利息来计算的结果如下图 。

文章插图

文章插图

可以看到 , 65岁以后 , 每个月可以取出将近5000元 , 一年将近6万元 , 这个是绝对可以养活自己的 。

总结一下 , 如果真的不想缴纳养老保险 , 想要自己存钱 。

那么越早开始存钱 , 收益越大存款利息越高 , 收益越大退休以后每个月取出的钱至少可以是每个月存钱数目的2倍以上 。最后账户存款都是遗产 , 可以留给子女 , 但是如果是交养老保险 , 死了以后基本上子女是拿不到一分钱了 。其他网友观点放弃缴纳养老金 , 每月往银行里存一万元 , 30年后当然可以养活自己了 , 比缴纳社保活的更滋润 。

30年的时间 , 一年存12万元 , 总共360万元 , 即使是在一线城市也够用了 。

即便是以保守的理财方式 , 按照年利率4.2%来看 , 360万元一年也能有15万元 , 一个月下来1.25万元 , 显然远远超出了当前的养老金水平 。

要知道经济高速增长的时代已经结束 , 未来养老金增长速度趋缓 , 30年后普通工人能有五六千元的养老金就已经很不错了 , 达到万八千元的概率极低 。毕竟在过去经济高速增长的年代 , 单纯从增长金额来看 , 普通人工人养老金20年的时间增长幅度不过2000元 , 按照这种增速 , 30年后五六千元是一个相对理想并且很难超越的数字(假如货币不快速超发的话) 。

每月存一万元 , 对于收入水平要求是极高的 , 起码家庭年收入30万元以上才有可能 , 还要持续30年保持这么高的收入 。

当然如果存够360万元的话 , 每个月吃利息就远远超出了普通人的养老金水平 , 而银行的本金完全不用动 , 显然处于财务自由的状态 。

实际上 , 对于普通人来说 , 有单位缴纳自然是合适的 , 毕竟单位承担了大头 。

如果如果没有工作单位给缴纳社保 , 能每年往银行存一万元 , 连续存30年 , 放弃缴纳社保也是可行的 。毕竟如果是个人缴纳30年社保 , 每年一万元 , 退休时也不过2000元左右养老金 , 如果寿命不够长 , 没领几年养老金就去世了 , 非常不划算 。

在这个年代 , 癌症高发 , 谁也不敢说能活多大年纪 。一旦退休前离世 , 只能拿回个人账户里的钱 , 基本相当于单位和个人总共缴纳社保金额的三分之一左右 。

如果每年缴纳一万元 , 持续30年 , 按照4%的年收益率 , 30年后本息合计583050元 。按照保守的理财方式 , 年利率4.2%来算 , 一年能有2.4万元收益 , 也相当于每月2000元 。不要忘了 , 利息可以随时用 , 本金始终还有58万元 , 即使提前去世 , 钱也可以全部留给家人 。

由于一部分人养老金水平远高于普通工人 , 随着老龄化进程养老金缺口不断加大 。未来延迟退休一旦全面实施 , 对于普通人来说缴纳社保的风险将会加大 , 会有相当比例的人领不到养老金就去世 , 或者没领几年就去世 。所以不要只看到养老金会上涨 , 还要考虑退休年龄以及家族平均寿命 。

最后一句话总结 , 如果有单位缴纳社保 , 自然交比较好 , 如果没有 , 那就自己来养老 , 努力存钱吧 。

文章插图

其他网友观点首先如果你是通过每个月存入固定存款 , 然后想要30年后养活自己的 , 我劝你放弃吧!

举个真实的例子告诉你 , 近日 , 一位辽宁的老人就遇到了这样的情况 。老人表示:这笔被遗忘的钱共存了28年 , 按照当时的利息来说 , 月供只有7厘 , 一年的定期之后 , 就自动转入活期存储 。老人取出时拿到的利息是514.48元!这2000元相当于28年一个普通上班工人的半年薪水 , 但是如今不到一个退休老人养老金的一半!所以存钱养老是行不通的!!!

文章插图

其次如果放弃缴纳养老金 , 每月往银行存一万 , 也就意味着你的一年收入起码大于12万吧!

根据2017年数据显示 , 每年通货膨胀率为7.5% , 而银行普遍存款收益为4% , 那么按照许多达人算出来的数据来看 , 如果每年存10000万元的话 , 经过30年的通货膨胀和利率对抗 , 最终1万元仅仅相当于的3829元 。而30年后积攒的每年1万存款 , 累积的余额只有68865元 。

那么你每年存款12万的话 , 就相当于826380元 , 比总金额360万本金+利息足足贬值了将近300多万!养活自己应该没问题 , 但是生活条件只会有减无增!!!

文章插图

所以相比之下一定是缴纳养老更划算!基础养老金直接跟退休上年度社会平均工资挂钩 , 而我们社会平均工资每年都保持8%到10%的增长速度不变 。北京市2016年社会平均工资是7706元 , 2017年社会平均工资是8467元 , 增长9.8% 。另外 , 我们退休之后养老金还会年年增加 , 而且国家为了照顾低收入人群 , 他们的养老金增加的比例最大 。

文章插图

【如果放弃缴纳养老金,每月往银行存一万,30年后能养活自己吗?】所以如果只是存银行 , 不投资 , 不做理财 , 不换取价值物品的话 , 一定是缴纳养老金更好!!从现在来看整个30年你的投入将近要有360多万 , 但是到时候仅仅获得了80多万的价值 , 贬值非常厉害 , 所以非常不值得!如果没有更好的投资选择 , 我建议还是老老实实缴纳养老金吧!毕竟未来的物价是大概率只会提高 , 不会降低的!

感谢支持 , 看完能不能给个点赞呢 , 谢谢!!推荐阅读

- 工作单位按照最低缴费基数,来缴纳自己的社保合法吗?

- 职工社保和灵活就业,哪个方式缴纳社保更划算?

- 在公司缴纳的社保没有满十年影响大吗?

- 如果每年拿出2万来银行定期理财,15年以后是不是比社保合算?

- 前七年是单位激纳的后面是自己缴纳社保女的多少岁退休?

- 个人缴纳15年社保报停后,对以后退休领取养老金有什么影响?

- 母亲已经54岁,如果现在想买养老保险,有什么建议?

- 试用期员工需要缴纳社会保险吗?如不缴纳有哪些风险?

- 辞职后如果还没有找到工作,个人养老保险如何交?

- 公司因缴纳社保而降低员工工资是否合法?对此你怎么看?