视点·观察|瑞幸一季度新开500多家店 星巴克只开了97家

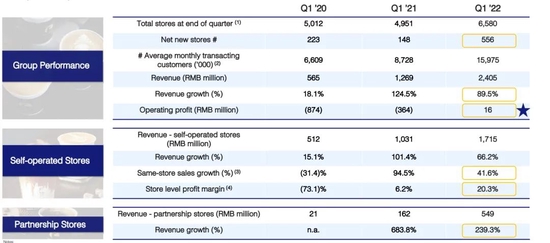

在消费市场不再高歌猛进、新消费品牌因营收倍感焦虑之时 , 瑞幸宣布了盈利的消息 。5月24日 , 瑞幸咖啡公布未经审计的2022年第一季度财报 。在一季度 , 瑞幸的总净收入为24.046亿元人民币 , 同比增长89.5% 。在美国会计准则(GAAP)下 , 瑞幸营业利润第一季度为1610万元 , 2021年同期 , 该项表现为亏损3.64亿元人民币 。这亦是瑞幸首次实现季度经营利润转正 。

不过 , 透镜研究创始人况玉清告诉《每日经济新闻》采访人员 , 瑞幸目前还有十多亿的夹层资本转股没有完成 。“夹层资本全部转股之后 , 瑞幸会造成巨额的一次性亏损 。这个亏损过后 , 瑞幸才会开始真正进入盈利通道 。”

文章图片

瑞幸咖啡成都新开门店

无论如何 , 瑞幸作为本土成长起来的咖啡品牌 , 近几年给后起的国内咖啡市场带来了数字化、规模化等多方面的示范效应 。以Manner为代表的本土咖啡品牌、甚至星巴克这样的巨无霸也都在不同程度复制瑞幸模式 , 以抢占越来越火热的咖啡市场 。

西方品牌如Tims中国、星巴克在国内市场的盈利似乎已是常态 , 但与本土咖啡品牌对比明显的是 , 西方咖啡品牌近两年 , 尤其是今年 , 因其价格策略、品牌形象等在中国市场频繁遭遇非议 。

国内咖啡市场的角逐似乎已经来到一个临界点 。

瑞幸的此次盈利对中国本土咖啡市场意味着什么?其盈利会常态化吗?国内市场跑出更多“瑞幸”的可能性大吗?外资品牌感到焦虑了吗?

一个里程碑:盈利

“净收入增长89.5% , 自营商店的同店销售额比上一年增长了40%以上 。我们还实现了自成立以来的第一个季度运营利润 。这是一个重要的里程碑 。”瑞幸咖啡董事长兼首席执行官郭谨一在一季度业绩会上表示 。

根据瑞幸此次发布的财报来看 , 其自营门店第一季度收入为17.147亿元 , 门店层面利润第一季度为3.485亿元人民币 , 门店层面利润率为20.3% 。

2021年同期这两项数字分别为6410万元、6.2% 。联营门店在该季度收入5.493亿元 , 较2021年同期暴增239.3% 。

海豚社创始人李成东告诉《每日经济新闻》采访人员 , 瑞幸做到盈利(原因)在于控制了各项成本 。“原来在高速扩张状态 , 房租、人力、营销等成本较高 , 现在这些费用的控制做的比原来好 。此外 , 亏损店铺的关停、控制自营门店比例 , 扩充联营门店数量 , 这都是其盈利的要素构成 。”

瑞幸则在财报中将净收入的增长归功于四点:销售产品数量增加、门店面积增加、每月交易客户数量增加以及公司产品平均售价提高的推动 。

文章图片

郭谨一在业务会上重点提到了新产品的贡献 。他表示 , 第一季度原本是自营门店最疲软的季度 。但此次 , 瑞幸推出了34种新品 , 尤其是“椰云拿铁” , 在推出后的第一周售出超过495万杯 。

除了盈利之外 , 瑞幸仍在快速开店 。本季度 , 其净新开门店556家 , 其中多数为联营门店 。

联营门店带来了两大好处 , 首先在总收入中贡献颇多:其收入约占瑞幸第一季度总收入的四分之一;第二则是加强了瑞幸门店网密度与广度 。截至2022年3月31日 , 门店总数达到6580家 , 其中4675家为自营门店 。

可作为对比的是 , 根据星巴克截至4月3日的第一季度财报(2022年第二财季) , 报告期内 , 星巴克在中国净新增门店97家 , 约占全球净新增门店的30% 。截至2022财年第二季度 , 星巴克中国门店的总数达到了5654家 。

从总量上看 , 瑞幸咖啡门店数量已达到中国第一 。与之相辅相成的是用户数的增长 。财报数据显示 , 瑞幸咖啡第一季度月平均交易客户数为1600万 , 较2021年同期增长83.0% 。

李成东同时表示 , 瑞幸的客单价在过去两年几乎提升了一倍 。财报数据显示 , 瑞幸的产品单价已经从2019年四季度的9.97元提升至目前的15.24元 。

从财报来看 , 疫情对瑞幸的影响甚微 。但采访人员从瑞幸方面了解到 , 在5月中旬 , 瑞幸在上海的门店不少仍处于歇业状态 。也有消息称 , 瑞幸在4月1日~5月23日期间 , 临时关店的日均数量约为950家 。

对疫情带来的挑战 , 郭谨一谨慎乐观 。他在业绩会上表示 , 疫情带来的市场压力在短期内将继续对业务产生负面影响 , 但瑞幸则可通过对财务、运营、品牌知名度等优势的深耕来对冲掉这部分影响 。

一些冷水:遗留财务问题仍需解决

瑞幸似乎已经“转运” , 一切都在往好的方向发展 。但不得不提的是瑞幸此前造假带来的遗留问题 , 比如退市 。

去年下半年以来 , 瑞幸造假事件的解决方案不断砸向市场 。

首先是认罚 , 2020年9月 , 国家市场监管总局宣布对瑞幸咖啡虚假交易一事的具体处罚金额 , 共计6100万元;2020年12月 , 瑞幸与SEC达成和解 , 同意支付中概股有史以来最大的一笔罚金——1.8亿美元 , 以免除对其财务造假的指控 。

然后是管理权收回 。今年1月27日 , 瑞幸咖啡宣布大钲资本联合国际顶级投资机构IDG和Ares SSG , 完成对陆正耀及其管理团队所持有的3.83亿股瑞幸股份的收购 。这次交易完成后 , 大钲资本成为瑞幸咖啡控股股东 , 持有公司超过50%投票权 , 等同于掌握了原管理层股权 。

再是补充弹药 。4月15日 , 瑞幸宣布与公司股东大钲资本和愉悦资本达成了总额为2.5亿美元的新一轮融资协议 。

况玉清认为 , 从公开信息来看 , 随着瑞幸宏观层面的问题已经解决 。“其和解成本从目前来看 , 也是在其能够承受的范围之内 , 所以在经营层面来看 , 其冲击没有原来想象那么大 。”

但仍有一项悬而未决:夹层资本转股 。

【视点·观察|瑞幸一季度新开500多家店 星巴克只开了97家】此前有媒体报道称 , 物美创始人张文中曾意图打包收购中金、巴克莱和大摩等陆正耀债权方企业的债券 , 以“债转股”形式入股瑞幸 。该消息随后被物美方否认 。

况玉清表示 , 瑞幸由于财务造假的耽搁 , 目前仍有10多亿的夹层资本迟迟没有转股完成 , “所以瑞幸还需要解决夹层资本的转股问题 。如果瑞幸选择在盈利股价回升之后进行夹层资本转股 , 瑞幸将会造成巨额的一次性亏损 。”

况玉清表示 , 在此次亏损之后 , 瑞幸才能是真正进入盈利通道 。“所以还得有一个过程 。这个(夹层资本转股)问题解决之后 , 经营层面的问题应该不至于会有更大的影响了 。”

李成东认为 , 瑞幸的盈利常态化也与其扩张速度有关 。“如果瑞幸继续高速扩张 , 盈利可能没有想象的那么容易 。我觉得瑞幸应该会采取一个合理的节奏 , 让他的盈利与扩张平衡起来 。如果瑞幸没有重大的调整 , 其盈利应该是持续常态的 。”

凌雁咨询首席咨询师林岳接受《每日经济新闻》采访时 , 对瑞幸的盈利是否可持续表现出较为谨慎的态度 。他认为 , 当下大环境下 , 包括疫情的冲击、咖啡豆成本升高等因素影响下 , 加盟门店是否持续盈利和发展等 , 都是未知数 。

他同时认为 , 瑞幸的数字化、外卖业务做得比较成熟 , 在抵御疫情方面很有优势 。未来在策略上 , 瑞幸就应该乘胜追击 。

在资本市场上 , 今年初已有传言瑞幸将重回纳斯达克 。中国食品产业分析师朱丹蓬通过微信告诉《每日经济新闻》采访人员 , 瑞幸的顶层设计得到解决之后 , 未来资本对瑞幸的关注度与青睐将持续上升 , “瑞幸重回资本市场的可能性是非常高 。”

中国本土咖啡品牌注入强心针?

无论如何 , 瑞幸的盈利 , 对Manner等一些以“瑞幸模式”为模版的中国本土咖啡品牌来说 , 是个令人振奋的消息 。中国咖啡市场 , 似乎不再是西方品牌称霸之地了 。

文章图片

Manner汉光百货店

李成东从营收上算了一笔账:“星巴克在中国一年大概有两三百个亿的营收 , 按照财报数据 , 我们估算瑞幸大概全年有150亿左右的营收 , 这个体量已经是星巴克60%左右 。星巴克耕耘中国市场多少年了?瑞幸成立才几年?这个追赶速度对于星巴克来说是有压力的 。”

星巴克5月初公布的2022年第二财季(截至4月3日)财报显示 , 星巴克在中国市场的第一季度营收为7.4亿美元(约48.9亿元人民币) , 同比下滑14% 。同店销售额同比下滑23% , 客单价下滑了4% 。

在这一财季 , 星巴克覆盖中国市场的225座城市 , 有72%的城市经历疫情冲击 。其中3月份最后一周 , 星巴克中国的同店销售额下滑了近50% 。

星巴克的门店在上海最多 。而上海在此次疫情之中线下门店的营业受到了显著冲击 。李成东认为 , 星巴克二季度的数据估计仍不乐观 。

但西方品牌在中国市场的实力仍不容小觑 。无论是星巴克还是Tims中国 , 在中国市场都是常年盈利的 。目前星巴克也已经意识到了线上对业务的重要性 。今年1月 , 星巴克上线美团大力发展线上业务 , 在财报中 , 其数字化渠道的销售额占比已经在第一季度提升至43% 。

霍华德·舒尔茨也在财报会议中表示 , 现在星巴克门店内的设备和布局已经不太适配现有的业务 , 现在要做的第一件事就是要给门店做设备升级 , 缓解门店运营压力 。而“瑞幸模式”的成功之处就在于对门店的定位与革新 。

林岳认为 , 瑞幸“又轻又快”的商业模式随着其盈利已经被证明是成功的 。“这种模式不仅是瑞幸吸引加盟、快速扩张的有力武器 , 也是仿照‘瑞幸模式’做市场的其他本土品牌的底气 。”

林岳同时认为 , 瑞幸仍有很多值得本土品牌借鉴 。“比如大力下沉三四线城市、维持用户的活跃度、产品上新的速度、加盟店分成的模式等等 , 这些都是拳拳到肉的策略 , 西方品牌明显可以感受到这种冲击 。”

但中国本土咖啡市场是否还能跑出下一个瑞幸 , 行业专家持谨慎态度 。

“再跑出瑞幸这样体量的品牌恐怕也不容易 。咖啡市场未饱和 , 但也没有那么大空白 , 除非有比较颠覆性的商业模式、运营业态或品类创新 。“林岳说 。

推荐阅读

- 视点·观察|露营经济持续升温 监管这顶“帐篷”该怎么搭

- 视点·观察|山寨AirPods的“造富运动”:1元芯片成本,撑起多家上市企业

- 视点·观察|媒体评“新冠”隔离险:别玩文字游戏

- 最新消息|瑞幸“起死回生”,Q1扭亏为盈

- 视点·观察|半月谈:性格测试爆火,青年找寻真我?

- 视点·观察|试用国家开放大学终身教育平台 你和你爷爷奶奶都用得上

- 视点·观察|可达鸭火了,还引发代吃肯德基:注意别食品浪费

- 视点·观察|Airbnb的撤退 是一种生活方式的落寞

- 视点·观察|“凉”了的人造肉,资本下不去嘴

- 视点·观察|不良商家搞手机游戏室:专供未成年人