为什么海尔的市值比美的、格力差那么远?

文章插图

文章插图

文章插图

截止2018年6月8日,美的,海尔,格力这三家电器巨头的市值排名为:美的(3601.94亿)>格力(2896.57亿)>海尔(1241.43亿) 。由于海尔集团下有两家子公司,A股和港股均上市,所以海尔集团的总市值应为2071.11亿,不过这对排名的顺序并没有什么改变 。我们还是来分析一下为何海尔作为中国最早的家电行业品牌,在全球有29个制造基地,8个综合研发中心,19个海外贸易公司,现在却依旧市值最低呢?

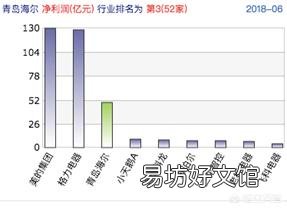

光从净利率来讲,海尔在三者中排最末,并且持续几年低于行业平均水平,这可能与其其高端品牌建设及海外市场布局带来的高费用支出有关 。再从业务来看,连活跃在微博上的海尔蓝V都曾说过:没有什么是海尔不做的 。从电冰箱、空调、热水器,到智能家居,多元化的业务产品线,复杂的产业链,也难怪消耗如此之大了 。

文章插图

老二格力专注于空调,中国制造给人们留下了良好的印象,净利润几乎是最好的 。然而跨界做格力手机凉凉,董明珠的离职也算是个小劫,是寻求转型还是专注于空调事业,这是个选择 。不过一路走来,格力还是比较稳的 。

而位于第一的美的集团也在寻求新的发展,收购德国机器人公司库卡,想借助机器人产业开启自己的又一春 。尽管并购事件频频,架不住有一支强大的管理团队,重视研发,也改善经营,同步发展,利率与净利率仍能保持增长,十年间净利润提高10倍,家电最强王者绝非浪得虚名 。

这么对比下来,消费能力最高的海尔市值最低好像也情有可原了 。

其他网友观点

文章插图

通过上面表格我们发现,在三家公司流通股数相差不大的情况下,青岛海尔较格力集团和美的集团的市值却相差甚远,这主要是因为青岛海尔的股价要比另外两家格力集团和美的集团的股价低很多(约为两者的40%),那么为什么青岛海尔的股价会这么低呢,愉小编下面为您做进一步的分析 。

股价为什么不高,我们在资本市场上通常关注两个指标,一个是市盈率(PE ratio),一个是市净率(PB ratio),其中市盈率=股价/每股盈余=资本市值/公司总盈余,市净率=股价/每股净值=资本市值/净资产(股东权益) 。

首先我们来看市盈率(PE ratio):

文章插图

(数据来源 新浪财经,2018年9月21日 15:24)

青岛海尔的市盈率在三家企业中并不是最低的,它高于格力的电器的9.31,并与美的集团的13.79仅相差0.05,可以说,资本市场对青岛海尔有一定的认可度和期望值,这个股价能够反映资本市场对青岛海尔预期的一个相对看好 。

放在沪深市场整个白色家电板块来看,白色家电板块股票的平均价为19.64,市盈率的平均值为15.09,青岛海尔的两项指标比较契合,均略低于行业平均水平,位居行业中游 。

(数据来源 金融界,2018年9月21日15:29)

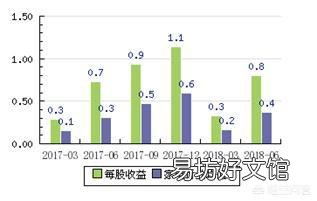

对于每股盈余(EPS)而言,青岛海尔虽然一直高于家电行业的均值,但与格力电器,美的集团相比仍存在较大差距(其中约为格力电器的37%,约为美的集团的40%)

文章插图

文章插图

根据公式,每股盈余=净利润/流通股数,在三家企业流通股数相差不大的情况下,青岛海尔每股盈余的相对较低主要是其净利润较低造成的,今年第二季度青岛海尔,格力电器,美的集团的净利润分别为48.6,128.1和129.4亿元,青岛海尔的净利润仅约为后二者的37% 。

文章插图

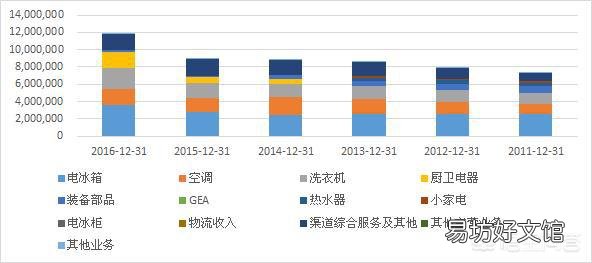

那么为什么青岛海尔的净利润相对较低呢?愉小编进一步比对了三家企业的主营业务收入和毛利率两项数据 。

文章插图

愉小编发现,青岛海尔的主营业务收入与格力电器不相上下,且毛利率高于美的集团,这说明青岛海尔在市场占有,销售量,生产效率等方面并不弱于格力电器和美的集团,净利润的相对较低应该是其他费用的较高所导致的 。

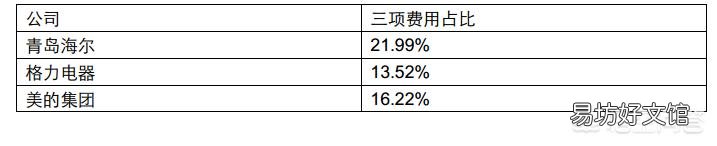

于是,愉小编进一步比对了三家企业的期间费用(三项费用)占比

文章插图

(数据来源,新浪财经,2018年6月)

愉小编发现,青岛海尔的三项费用占比远高于其他两公司 。美的集团三费占总收入之比一直维持在 15%~16%,格力的三费占总收入之比虽然在 2012-2015 年极速攀升但在 2016 年又降至 15%左右,而海尔的三费占总收入之比从 2007 年的16%逐年升高至今的24% 。

文章插图

经过深入分析,愉小编发现,青岛海尔的三费占比较高的主要原因是近些年来其高端品牌建设及海外市场布局带来的高费用支出,青岛海尔相当于正处于一个投资布局期,未来其投资如若带来高回报,那么其盈利能力将会有质的飞跃 。

接着我们来看市净率(PB ratio):

文章插图

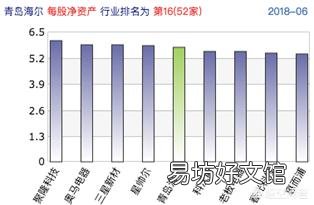

青岛海尔的市净率低于格力电器和美的集团,但差别不大 。每股净资产青岛海尔与格力电器、美的集团则存在较大差距,仅为后两者的50%左右 。青岛海尔的每股净资产在52家白色家电企业中,位居第16位,而格力电器、美的集团则分居第1,第2位 。

文章插图

每股净资产=股东权益/总股数,三家公司总股数、注册资本相近,那么股东权益的大小主要看公司的盈利能力 。盈利能力,我们已经在上面探究EPS的时候分析过了,青岛海尔的三费较高造成了它盈利能力的一个相对较低,而三费较高则是青岛海尔近些年来高端品牌,海外市场布局战略的使然 。

最后,愉小编想说的是,从价格到价值,从产品到方案,青岛海尔的中高端定位在2017年以前显得过于超前,导致公司五年内营收增长缓慢 。但从2017年起随着需求转换,海尔的转型逐步得到了市场认可 。截至2018年6月29日,过去12个月内青岛海尔市值上涨28.1%,同期美的集团上涨23.5%,格力电器上涨16.4% 。连续两个空调大年之后,2018年家电圈风格切换,高端化、智能化、全球化成为行业风向标,青岛海尔持续较高的三费投入的超前布局已初步体现成效 。

青岛海尔独特的高毛利、高费用模式让股价长期承压,布局高端之外,青岛海尔最大的挑战是提升盈利能力,降低费用率 。关于费用率,青岛海尔董事长梁海山在接受机构调研时解释说,“未来随着转型深入和规模扩大,销售费用率会有所改善” 。

至于未来,青岛海尔的发展如何,能否有效控制费用率,提升盈利能力,让我们一起拭目以待,待时间来检验吧~

其他网友观点海尔是国企,格力美的是私企 。

私企可以因为老板的思路或者总裁突发奇想去孤注一掷的做一件极具挑战性的投资,甚至于董小姐的任性都可以让公司拿出几百亿去造车,所以往往会获得更多机会和非主线市场的营收 。

国企显然不能如此,更多条条框框和权利范围让一个企业必须稳扎稳打,不可以去试水私企那样的经营思路,否则公司管理者可能会因为一个大的错误决断而被认为失职,甚至于被调离岗位 。但是私企不会,董小姐再任性也是格力的大老板,硬杠董事会去造车,但如果真成功了,格力市值或许会暴增,可如果失败了,她大概率还是格力的老总 。可这种事在国企必然是不允许发生的,因为风险系数评估是基于国有资产是否流失的问题,而不是哪个老板身价下跌问题,出发点不同 。

这种情况在全世界范围都是一样,国有非垄断行业对同类型私企通常都比不过,主要原因就是思维创新、风险承受、责任认定等问题所影响 。说直观点就是有些畏首畏尾,创新拓展意识较弱 。

【为什么海尔的市值比美的、格力差那么远?】海尔的起步比格力美的更早,涉足范围也更大,但是多年以来一直都是求稳,比起美的迅速崛起以及涉猎产品种类来说,海尔确实显得有些低调,但也赢得了不错的口碑 。

推荐阅读

- 生活在一个房价过万的三线小城市,是种什么感觉?

- 为什么广州圣心大教堂免费参观,青岛圣圣弥厄尔大教堂收费参观呢?

- 潍坊未来会成为即青岛济南烟台后的大城市么?

- 苏北的经济发展到了什么水平?

- 你觉得成都会成为未来的中国第一大城市吗?

- 近代以来河南人才大量外迁流失,如果他们都回迁,河南能成为中国发达的地区吗?

- 到底哪个省市是最爱吃辣的省份?

- 成都、武汉、南京和杭州,谁的实力更接近广州?

- 月薪一万在三线城市是什么水平?

- 手头有20万,应该买大城市的房子还是小城市的房子?